Лом черных металлов 2016

Россия живет дорогами. Известный рекламный слоган ОАО «РЖД» транслирует не только основные идеи платформы крупнейшей вертикально интегрированной компании нашего государства, но и является индикатором состояния ключевых отраслей экономики страны.

Дополнительная информация

В первую очередь это связано с тем, что железнодорожный транспорт, получивший наибольшее развитие еще во времена СССР, являлся ключевым транспортом для доставки сырья на промышленные предприятия и отгрузке готовой продукции потребителям.

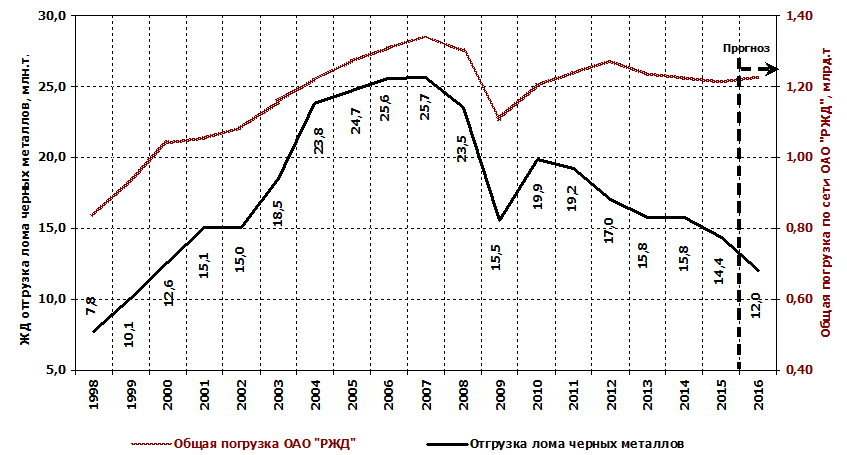

Кризис, который переживает промышленность, находит свое отражение в изменении объемов перевозок грузов по сети железных дорог нашей страны. По итогам 2015 г. погрузка по сети железных дорого снизилась по сравнению с 2014 годом на -1% , до 1,2 млрд.т. (см. рис. 1., правая шкала). Согласно отчету компании, в 2015 году увеличилась погрузка каменного угля - до 323,3 млн. т. ( +2,5 % к 2014 г.), руды железной и марганцевой - до 109 млн. т. ( +0,4 % ), руды цветной и серного сырья - до 20,4 млн. т. ( +6,1 % ). Но при этом произошло снижение отгрузки кокса - до 11,1 млн. т. ( -6% ), черных металлов - до 71,4 млн. т. ( -0,6% ), лома черных металлов - до 14,8 млн. т. В случае сохранения отрицательных тенденций в отечественной металлургии, с учетом дальнейшего переключения перевозок грузов на альтернативный транспорт (автомобильный и водный), в 2016 г. в сравнении с предыдущим годом, прогнозируется уменьшение отгрузки металлолома по железной дороге на -16,8% или -2,4 млн.т. до уровня 12,0 млн.т. [1,2].

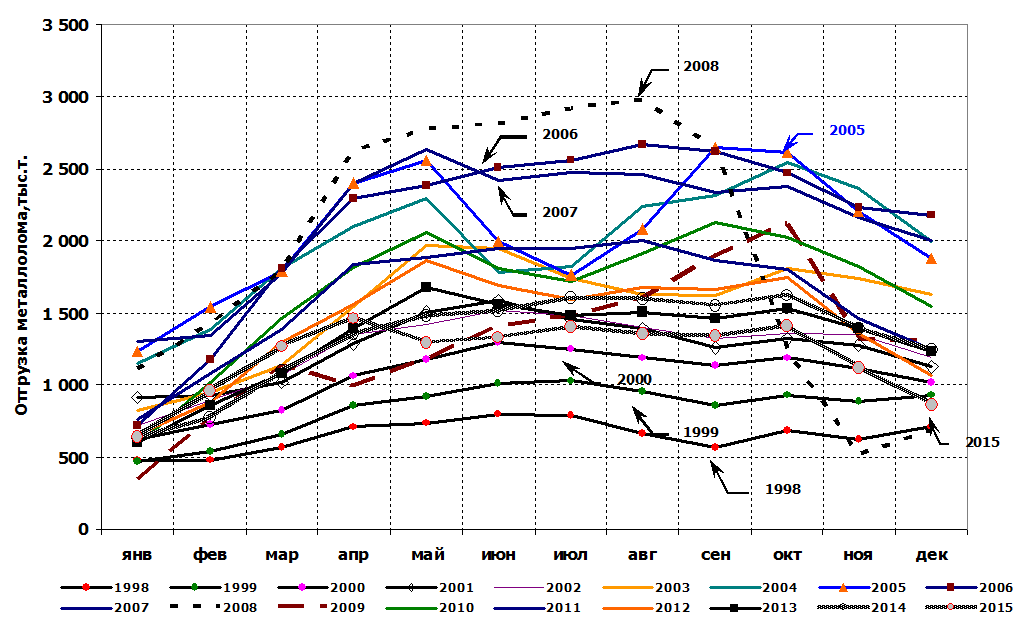

На рисунке 1 представлено сравнение динамик общей погрузки по железнодорожной сети (правая шкала) с динамикой погрузки лома черных металлов (левая шкала), за период с 1998 г. по 2015 г. Сравнительный анализ представленных данных показывает одинаковую годовую динамику и высокую корреляционную зависимость (r=0,86). При этом следует отметить, что с 2009 г. происходит постепенное снижение доли лома черных в общей отгрузке по железной дороге. Например, если в 1998 г. доля лома черных находилась на уровне 2,3 % от общей погрузки по сети РЖД, то уже в 2009 г. доля металлолома составила 1,9 %, а в 2015 г. – 1,3 %. Снижение доли погрузки произошло за счет переключения перевозки лома черных металлов на автомобильный и водный транспорт, увеличения экспортной пошлины и железнодорожного тарифа, возникновению сложностей взаимодействия грузоотправителей со структурами ОАО «РЖД» при оформлении и транспортировки металлолома, изменения структуры металлической шихты для выплавки жидкой стали на металлургических предприятиях [3]. Ретроспективный анализ динамики суточной отгрузки лома черных металлов по железной дороге, показывает, что она имеет ярко выраженный сезонный характер, с характерными экстремумами, связанные с наступлением сезонной активности в весенние период, и накоплением зимнего запаса металлолома на сталеплавильных предприятиях в осенний период.

Ретроспективное сравнение динамики выплавки стали и отгрузки металлического лома, приведенное на рисунке 3, ставит под сомнение позицию профильных экспертных ОАО «РЖД» о нецелесообразности внесения изменений в тарифную систему с целью перевода лома чёрных металлов из третьего тарифного класса в первый. Если до 2009 г. прослеживается зависимость между выплавкой стали и отгрузкой металлолома (r=0,9), то за последние 6 лет такая зависимость не то, чтобы отсутствует, она носит явно противоположный характер (r=-0,8). Как отмечалось выше, металлурги с целью минимизации затрат на выплавку стали, пересмотрели концепцию сырьевой безопасности своих металлургических мощностей: доставку металлолома из «домашних областей», с транспортным плечом до 500-700 км. осуществлять автомобильным транспортом, изменять структуру металлошихты для выплавки стали в пользу продуктов заменителей (металлизованное сырье, чугун) при колебаниях цен на рынке железорудных материалов. Следует обязательно отметить, что в затраты на производство чугуна также складываются из грузов перевозимых по железной дороге – это коксующийся уголь и кокс, а также различные виды железорудных материалов (окатыши, железные и марганцевые руды различных фракций и т.п.).

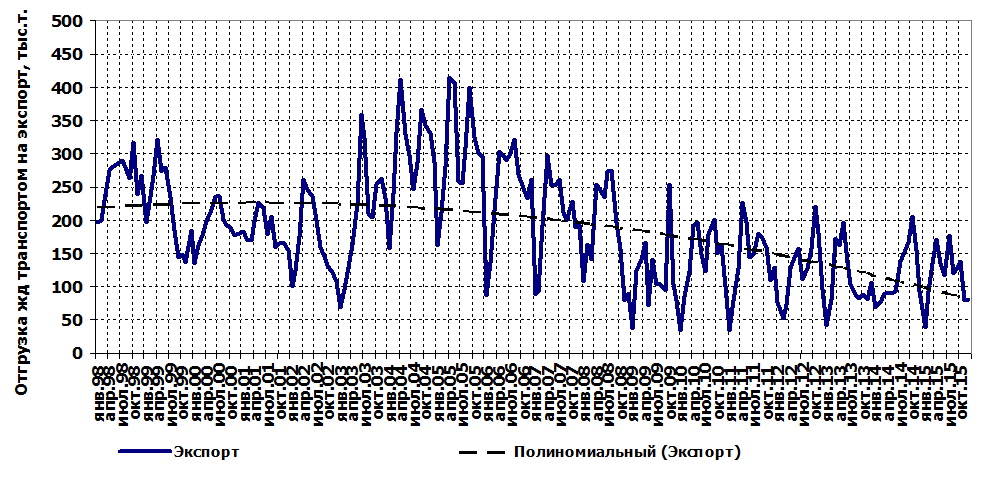

Динамика изменения структуры отгрузок лома черных металлов на внутренний рынок и на экспорт, приведенная на рисунках 4-6, наглядно показывают, что введение заградительных пошлин не способствовало увеличению поступления отгрузок металлолома железнодорожным транспортом на внутренний рынок. Кризисные явления мировой финансовой системы, повлекшие снижение спроса на металлопродукцию, и как следствие перепроизводство стали и избыток сырья для ее изготовления, привели к снижению мировых цен на металлом, что наряду с увеличением вывозных пошлин и высоких ж/д тарифов, привело к переформатированию отечественного металлоломного рынка. Часть компаний подверглись слиянию и поглощению, а часть вынуждены были сократить объемы ломосбора, при одновременном увеличении доли поставок автомобильным транспортом, либо покинуть рынок.

Рисунок 3 - Сравнение динамики выплавки стали российскими предприятиями и отгрузки металлолома в их адрес

Рассматривая изменение российского металлоломного рынка за пятнадцатилетний период, следует отметить, что на его оказало влияние не только череда событий связанных с мировым финансовым кризисом, но и развитие отечественной промышленности, выраженной в увеличении, или модернизации сталеплавильных мощностей на ведущих металлургических предприятиях, таких как ОАО «ММК», ОАО «ОМК», ОАО «НЛМК», ОАО «Северсталь», УК «Металлоинвест» и др. Изменение отгрузки лома черных металлов в адрес некоторых крупнейших сталеплавильных предприятий РФ приведены в таблице 1. Лидером по увеличению отгрузки рассматриваемый период является ООО «ОМК» (+566 тыс.т.), которая в 2008 г. ввела в эксплуатацию прокатно-литейный комплекс мощностью 1,2 млн. т. проката в год. ОАО «СТЗ» - в 2008 г. увеличила сталеплавильные мощности до 1,0 млн. т. за счет введения в эксплуатацию новой дуговой сталеплавильной печи фирмы SMS Demag. ОАО «ММК» - пуск нового электросталеплавильного цеха мощности 4,0 млн.т. в год. В числе аутсайдеров – ОАО «Уральская Сталь», у которой потребность в металлоломе резко снизилась после ликвидации сталеплавильного цеха состоящего из мартеновских печей.

Таблица 1 – изменение отгрузки лома черных металлов в адрес сталеплавильных предприятий

Лом черных металлов 2016 (01 янв-31 мая)

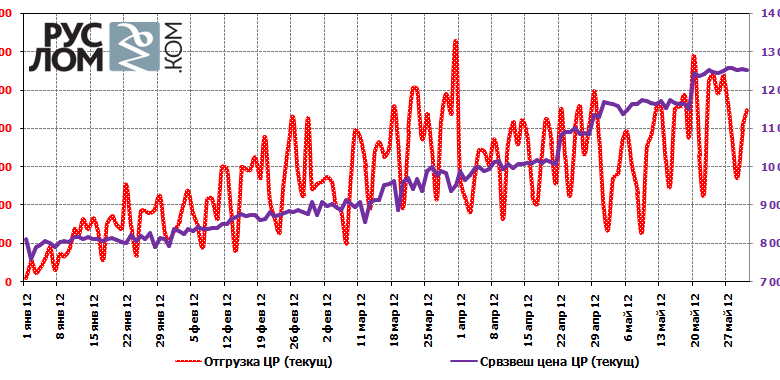

Динамика отгрузок ж/д транспортом и средневзвешенная цена в Центральном регионе РФ

Ассоциация НСРО «РУСЛОМ.КОМ»

Подпишитесь на рассылку новостей

чтобы получать самую актуальную информацию о событиях в отрасли

Отрасль ломопереработки перегружена строгими правилами и жесткими рыночными условиями

Семинар по безопасности ломоперерабатывающих и металлургических предприятий

Статьи по теме

Ипотечный кризис в Китае тянет за собой мировые цены на черные металлы вниз. Однако, Правительство РФ все равно поднимает экспортные пошлины.

Еще один пример того, как ограничения торговли наносят ущерб отечественной промышленности

Ежедневный мониторинг публикаций в СМИ стал доступен для всех членов Ассоциации НСРО РУСЛОМ.КОМ

Медь — краеугольный камень электромобильной революции

Добавить комментарий Отменить ответ

Риск для ломозаготовителей России после 24 февраля 2022 – падение спроса на лом на 43%

Открыт сбор заявок на распределение 30% тарифной квоты на вывоз отходов и лома черных металлов

Приказ Минпромторга РФ 3240 от 2 августа 2022 о распределении между участниками ВЭД 70% объёма тарифной квоты

Постановление Правительства Российской Федерации от 30.07.2022 № 1358

В Правительство направлен законопроект об отмене акциза на жидкую сталь

Правительство продлило квоту на экспорт лома и отходов чёрных металлов

Газета Вестник февраль, 2021

все выпуски

Цикл мероприятий и конференция «100 лет Втормету в России. Эволюция отрасли обращения с ломом и отходами черных, цветных и драгоценных металлов»

Обновленные документы к очередному общему собранию членов Ассоциации НСРО «РУСЛОМ.КОМ» по вопросам уставной деятельности организации

Деловой тур в США Чикаго–Цинциннати–Лас-Вегас–Голливуд

- Светлана к записи Почему падают цены на лом, в то время как дорожает железная руда

- Mithlesh к записи Российская делегация Ассоциации НСРО РУСЛОМ.КОМ 31 мая 2022 посетила три фабрики ведущего индийского производителя оборудования

- Chandrakant к записи Российская делегация Ассоциации НСРО РУСЛОМ.КОМ 31 мая 2022 посетила три фабрики ведущего индийского производителя оборудования

- павел к записи Почему падают цены на лом, в то время как дорожает железная руда

- Владимир к записи Почему падают цены на лом, в то время как дорожает железная руда

Металлургия лишается вторичного сырья из-за поправок Минфина по НДС

Почему падают цены на лом, в то время как дорожает железная руда

Контакты

Закрытие банковского счета по инициативе банка

Черный лом: Fe. Цветной лом: Al, Cu, Pb, Ni, Ti, Zn, Sn. Лом спецсталей: коррозионностойкие стали. Электронный лом, аффинаж: Pt, Au, Ag. Лом спецсплавов: Nb, W, Ni, Co, Mg и др. Утилизация техники и транспортных средств.

© 2012–2022, Ассоциация «Национальная Саморегулируемая Организация Предприятий по Обращению с Ломом Металлов, Отходами Производства и Потребления». Использование текстовых или графических материалов с сайта запрещено без согласования с компанией.

Рейтинг компаний-поставщиков лома черных металлов на внутренний рынок РФ, 1 полугодие 2014 – 2016 гг.

INFOLOM традиционно публикует рейтинг поставщиков внутреннего рынка ж/д транспортом. Для сравнения мы представили данные 2014 и 2015 года и решили сравнить сегодняшнюю ситуацию в динамике.

Таблица 1. ТОП-10 независимых поставщиков 2014 года

| ТОП-10 | Название компании | 1 кв. | 2 кв. | 1 полугодие 2014 года |

| 1 | ООО «Орис Пром « | 77 | 103 | 180 |

| 2 | БАЛТЭКСКОМ/БАЛТМЕТКОР | 38 | 59 | 97 |

| 3 | ООО «ПК «Втормет» | 27 | 67 | 94 |

| 4 | ООО «Региональные грузоперевозки» | 24 | 61 | 85 |

| 5 | ООО «ПППО» | 39 | 40 | 79 |

| 6 | ООО «ГК «Втормет» | 22 | 47 | 69 |

| 7 | ООО «ИРКУТСКИЙ ВТОРЧЕРМЕТ» | 21 | 44 | 65 |

| 8 | ООО «СтройМетЭко» | 18 | 46 | 64 |

| 9 | ЗАО «Тройка-мет» | 19 | 33 | 52 |

| 10 | ООО ПГ «УралВторМет» | 16 | 35 | 51 |

| ИТОГО ТОП-10, тыс. тонн | 836 |

Данные в тыс. тонн

Таблица 2. ТОП-10 независимых поставщиков 2015 года

| ТОП-10 | Название компании | 1 кв. | 2 кв. | 1 полугодие 2015 года |

| 1 | ООО «Орис Пром « | 67 | 84 | 151 |

| 2 | ООО «ПК «Втормет» | 54 | 66 | 120 |

| 3 | БАЛТЭКСКОМ/БАЛТМЕТКОР | 51 | 54 | 105 |

| 4 | ООО «ГК «ВТОРМЕТ» | 31 | 50 | 81 |

| 5 | ЗАО «Тройка-мет» | 31 | 43 | 74 |

| 6 | ООО «СтройМетЭко» | 26 | 46 | 72 |

| 7 | ООО «Региональные грузоперевозки» | 29 | 48 | 77 |

| 8 | ООО «Вторчермет» | 24 | 38 | 62 |

| 9 | ООО «ИРКУТСКИЙ ВТОРЧЕРМЕТ» | 21 | 50 | 71 |

| 10 | ООО «ТрансЛом» | 28 | 35 | 63 |

| ИТОГО ТОП-10, тыс. тонн | 876 |

Таблица 3. ТОП-10 независимых поставщиков 2016 года

| ТОП-10 | Название компании | 1 кв. | 2 кв. | 1 полугодие 2016 года |

| 1 | ООО «Орис Пром « | 48 | 80 | 128 |

| 2 | ООО «Региональные грузоперевозки» | 13 | 110 | 122 |

| 3 | ООО «ПК «ВТОРМЕТ» | 42 | 68 | 110 |

| 4 | БАЛТЭКСКОМ/БАЛТМЕТКОР | 42 | 65 | 107 |

| 5 | ООО «Вторчермет» | 19 | 65 | 84 |

| 6 | ЗАО «Тройка-мет» | 30 | 47 | 77 |

| 7 | ООО «ТрансЛом» | 32 | 36 | 69 |

| 8 | Akron Metal Group | 39 | 30 | 69 |

| 9 | ООО «СтройМетЭко» | 18 | 46 | 64 |

| 10 | ООО «ВТОРМЕТ» | 31 | 32 | 63 |

| ИТОГО ТОП-10, тыс. тонн | 893 |

Традиционно Вторчермет – НЛМК выгружает больше, чем весь ТОП-10.

Посмотрим на оценку отгрузок дочерних:

Таблица 4. Оценка отгрузок лома черных металлов дочерними обществами металлургических заводов в 2014 году, тыс. тонн

| № | Название компании | 1 кв. | 2 кв. | 1 полугодие 2014 года |

| 1 | Вторчермет НЛМК | 437 | 707 | 1 144 |

| 2 | Профит | 134 | 389 | 523 |

| 3 | ЕВРАЗ | 190 | 282 | 472 |

| 4 | ТД РЖД | 170 | 220 | 390 |

| 5 | Группа ЧТПЗ (ООО Мета) | 55 | 95 | 150 |

| 6 | Северсталь-Вторчермет | 49 | 58 | 107 |

| 7 | ТМК | 45 | 51 | 96 |

| 8 | ОМК | 12 | 24 | 36 |

| 9 | УГМК | 18 | 29 | 47 |

| 10 | БМЗ | 17 | 22 | 39 |

| 11 | Мечел | 13 | 15 | 28 |

| 12 | Металлоинвест | 6 | 15 | 21 |

| 13 | РЭМЗ/ФЭСТ | 9 | 11 | 20 |

| 14 | ООО «Литий»(Концерн Тракторные Заводы) | 3 | 5 | 8 |

| Общий итог | 1 158 | 1 923 | 3 081 |

Таблица 5. Оценка отгрузок лома черных металлов дочерними обществами металлургических заводов в 2015 году, тыс. тонн

| Название компании | 1 кв. | 2 кв. | 1 полугодие 2015 года | |

| 1 | Вторчермет НЛМК | 431 | 587 | 1018 |

| 2 | Профит | 202 | 401 | 603 |

| 3 | ЕВРАЗ | 125 | 207 | 332 |

| 4 | ТД РЖД | 120 | 165 | 285 |

| 5 | Группа ЧТПЗ (ООО Мета) | 71 | 105 | 176 |

| 6 | Северсталь-Вторчермет | 52 | 60 | 112 |

| 7 | ТМК | 47 | 66 | 113 |

| 8 | БМЗ | 34 | 49 | 83 |

| 9 | УГМК | 22 | 35 | 57 |

| 10 | ОМК | 20 | 22 | 42 |

| 11 | Металлоинвест | 15 | 19 | 34 |

| 12 | Мечел | 14 | 14 | 28 |

| 13 | РЭМЗ/ФЭСТ | 5 | 6 | 11 |

| 14 | ВМЗ КРАСНЫЙ ОКТЯБРЬ | 1 | 0 | 1 |

| 15 | Новоросметалл | 0 | 0 | 0 |

| 16 | ООО «Литий»(Концерн Тракторные Заводы) | 2 | 1 | 3 |

| Общий итог | 1197 | 1760 | 2957 |

Таблица 6. Оценка отгрузок лома черных металлов дочерними обществами металлургических заводов в 2015 году, тыс. тонн

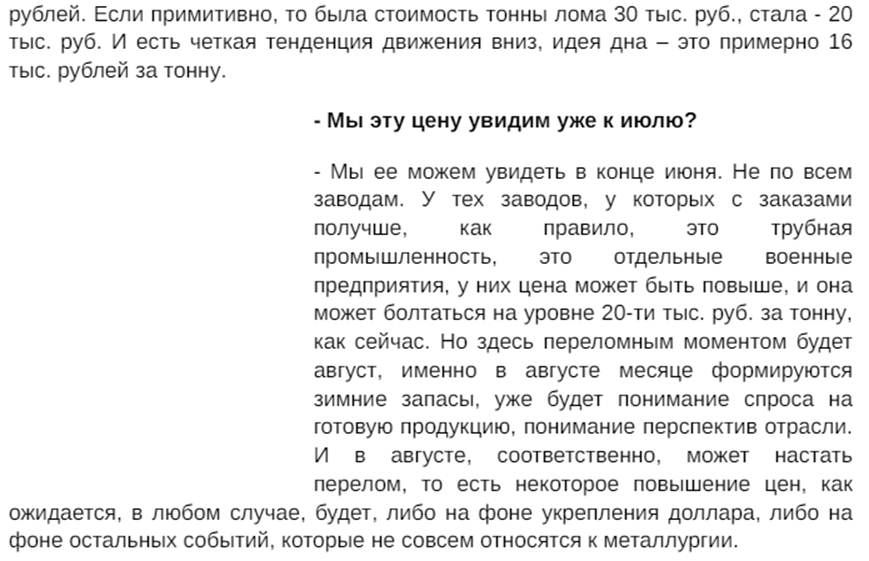

Почему у нас получилось: итоги лета 2022 в прогнозировании динамики цен на лом.

В начале июня 2022 г. Корпорации Исток принимала участие в 19-й Металлургический саммит «Русская Сталь: стратегия роста», г. Тула. В интервью о ситуации на рынке лома было сказано следующее:

Рассмотрим ситуацию с ценами на лом в течение лета, будем использовать как наш собственный индекс RUSLOM®(товарный знак принадлежит Корпорации Исток) так и цены на лом Вторчермет-НЛМК

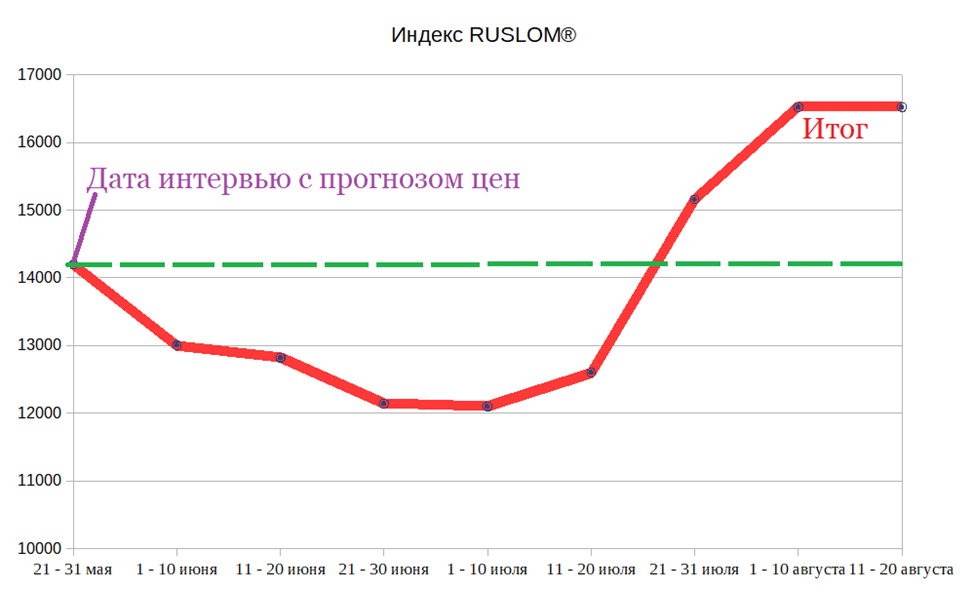

Теперь посмотрим, как развивалась ситуация с ценами «на земле» в региональном разрезе

Таблица 1. Цены на лом вида 3А дочерних предприятий одного из крупных металлургических предприятий.

В чем причина прекращения падения цен?

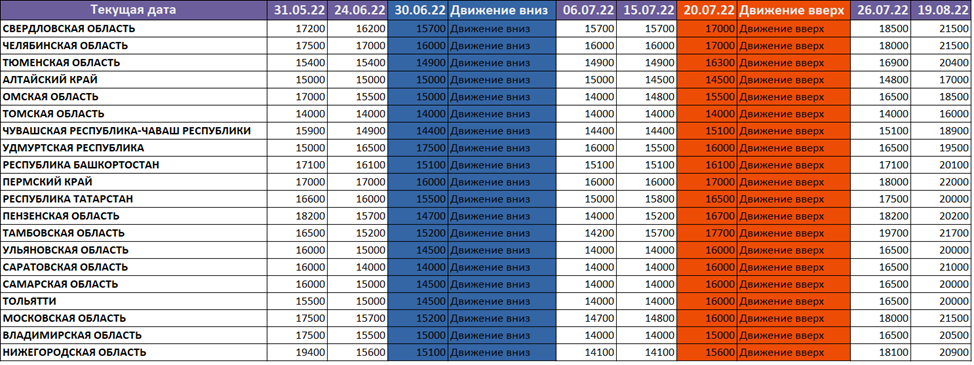

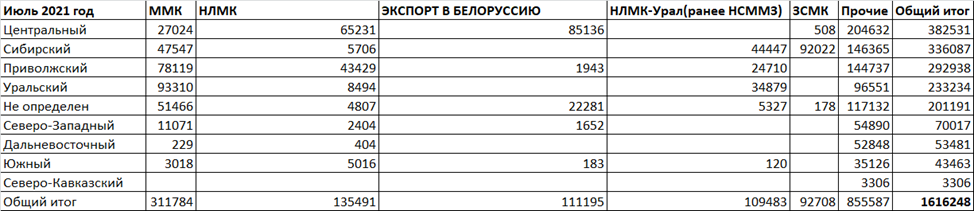

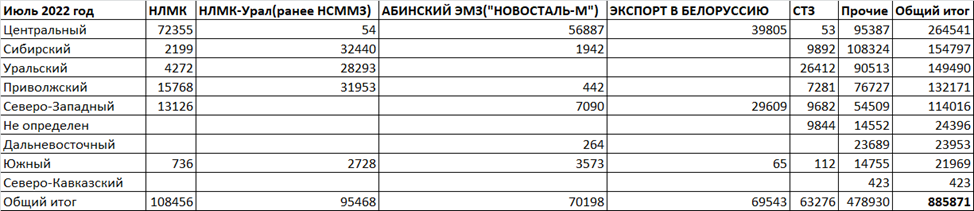

Рассмотрим поступление лома черных металлов на заводы по федеральным округам по убыванию, оставив в каждом месяце ТОП-5 заводов и сравнив ситуацию с 2021 годом.

Таблица 2. Поступление лома черных металлов по федеральным округам в июне 2021 года железнодорожным транспортом

Таблица 3. Поступление лома черных металлов по федеральным округам в июне 2022 года железнодорожным транспортом

Таблица 4. Поступление лома черных металлов по федеральным округам в июле 2021 года железнодорожным транспортом

Таблица 5. Поступление лома черных металлов по федеральным округам в июле 2022 года железнодорожным транспортом

Таблица 6. Снижение индекса цен на черный лом в 2022 г.

| Дата | Индекс цен 2021 RUSLOM® | Индекс цен 2022 RUSLOM® | Разница цен | Разница цен, % |

| 21 — 31 мая | 27460 | 14200 | 13260 | 48% |

| 1 — 10 июня | 27600 | 13000 | 14600 | 53% |

| 11 — 20 июня | 26400 | 12820 | 13580 | 51% |

| 21 — 30 июня | 25840 | 12140 | 13700 | 53% |

| 1 — 10 июля | 25020 | 12100 | 12920 | 52% |

| 11 — 20 июля | 25000 | 12600 | 12400 | 50% |

| 21 — 31 июля | 24880 | 15160 | 9720 | 39% |

| 1 — 10 августа | 25560 | 16520 | 9040 | 35% |

| 11 — 20 августа | 25560 | 16520 | 9040 | 35% |

Какие выводы можно сделать из таблиц?

- Объем отгрузки лома ЖД транспортом упал в 2 раза в сравнении с предыдущим годом.

- Потребности заводов из ТОП-5 сократились примерно на треть в сравнении с тем же месяцем предыдущего года(по отдельным заводам иная ситуация), при том что цены упали примерно в 2 раза.

- ММК фактически ушел с рынка в эти два месяца

- В ТОП-5 фактически закупают лом электросталеплавильные предприятия, интегрированных заводов в ТОП-5 потребителей лома черных металлов практически нет, кроме липецкой площадки НЛМК

- В сравнении с июнем 2022 г. объем отгрузки июля 2022 г. упал незначительно

В чем же секрет подъема цен? Здесь есть несколько факторов, которые мы учитывали в своем прогнозе и представили заказчику соответствующего исследования. Принятые, в том числе и на основании нашей аналитики решения, можете наблюдать в отдельных постановлениях Правительства РФ и иных распоряжений органов государственной власти, касающихся металлургии, опубликованных летом этого года.

Одним из главных факторов прогнозирования рынка является теория «отсечки объемов». В нашей формулировке она гласит, что «при спросе на лом черных металлов ниже определенного объема цена может быть сколь угодно низкой, но не ниже полных тройных издержек на переработку, и лом по этой цене на рынке будет.». В случае превышения спроса на лом черных металлов работает вторая часть теоремы, которая гласит «каждый следующий дополнительный миллион тонн лома, собираемый выше уровня отсечки увеличит среднюю цену на полторы тысячи рублей, и последующий рост спроса будет увеличивать среднюю цену определенным образом». Каким именно образом и насколько – заказчик исследования в курсе.

То есть секрет управления издержками в металлургии состоит в снижении общероссийского спроса на лом черных металлов ниже уровня «отсечки объемов». Это не статичный показатель, он меняется динамическим образом, но способы его измерить и выстроить стратегию существуют, по крайней мере в Корпорации Исток. Соответственно понимание момента его прохождения вверх увеличивает цену на запасы минимум на 1500 и выше!

Можно ли управлять «отсечкой объемов»? Конечно же, да, и первым опробованным способом такого управления является квотирование объемов экспорта лома черных металлов. Демагогические высказывания отдельных лиц о падении ломосбора рассчитаны исключительно на отсутствие понимания проблемы снабжения металлургическим сырьем по приемлемой цене со стороны государства, но у лоббистов в металлургии благодаря качественной аналитике есть все необходимые материалы для нейтрализации таких утверждений.

Теперь посмотрим на ситуацию в разрезе источников ломообразования. Немалую долю образуемого лома составляет лом юридических лиц, реализуемый через тендеры. И именно летом 2022 г. этот «тендерный лом» либо скупался отдельными крупными трейдерами по цене, превышавшей цену заводов(!), либо итоги тендера аннулировались и вовсе.

Сколько будет размер переплаты за миллион тонн лома на 2000 руб. от текущей цены завода? Правильно, 2 млрд. руб., что для отдельных трейдеров(не будем называть) является весьма посильной суммой. По выдвигаемой гипотезе, некоторые не называемые бенефициары готовы рискнуть и скупить запасы «тендерного лома», оставив на рынке фактически лом, поступающий самотеком от физических лиц. Если заводам лом не нужен, то есть «отсечка объемов» ниже определенного уровня, то все в порядке – можно «скупать на дне».

Что произойдет в случае гипотетической активизации объемов потребления, например при снижении пошлины со 100 евро до 50? Правильно, вырастет показатель потребления лома выше «объема отсечки», см. ситуацию 2019 года! То есть вынужденные закупить лом под зимний запас заводы начнут переплачивать за весь его объем от 1500 руб. за тонну и выше!

Кто будет бенефициаром подобного решения? В какой то степени бенефициары компаний – экспортеров и отдельные трейдеры, скупившие лома в расчете на повышение цен при потреблении выше «объема отсечки». Собственно просимый ими размер снижения пошлины удивительным образом коррелирует с суммами переплат за лом, скупаемый у юридических лиц «на дне» рынка. Металлургической промышленности предлагается заплатить за спекулятивные инвестиции в запасы лома.

Можно ли бороться с такой стратегией? Разумеется можно. Стоимость кредита в нашей стране относительно высока, иными словами если куча лежит достаточно долго, то в какой-то момент она приносит убытки. Снова вернемся к таблице 1 — между движением вниз и движением вверх прошло около месяца, и рост цен на 4000 от нижнего уровня вполне окупает краткосрочный кредит даже по высокой ставке. А вот снижение цен на лом даже незначительное по размеру, но в течение 9 месяцев гарантированно облегчит карманы даже весьма крупных и влиятельных игроков, что мы и наблюдали в 2015 году на примере банкротства одного влиятельного трейдера-экспортера. То есть если не давать объемам расти выше «объема отсечки» и последовательно «убивать» надежду на рост цен, то спекуляции прекратятся.

Благодаря поддержке заказчиков Корпорация Исток построила и постоянно совершенствует адекватную модель работы рынка лома, эффективность которой вы можете наблюдать на примере летнего прогноза цен, о котором упомянуто в начале статьи. Немалую долю с каждого рубля, который клиенты Корпорации Исток платят за аналитику, рекламу и иные услуги мы вкладываем в совершенствование цифровой инфраструктуры моделирования рынка лома и металлургии, чтобы в каждый следующий период заказчики получали точную и достоверную информацию о рынке в максимально короткий срок.

Как рассчитать «дно» падения цен на лом

Цены на лом черных металлов в мае 2022 г. начали стремительное движение вниз. С конца апреля по 6 мая 2022 г. цены на лом еще продолжали движение вверх:

Но уже начиная с 1 декады мая цены пошли вниз, сначала малым темпом снижения

А потом рухнули «стремительным домкратом»

В своих прогнозах ИНФОЛОМ использует серьезную базу данных архива цен теперь уже за десятилетия, которая позволяет воссоздать те же экономические условия, которые были ранее. Иными словами, если сейчас квадратная заготовка стоит 600 долларов на экспорте, надо посмотреть на исторический период, когда действовала та же цена. С нашей базой данных это несложно — в январе 2021 года цена на квадрат поднялась до 600 долларов. То есть для понимания рынка надо опустится в 3 декаду ноября 2020, когда покупали лом для производства этого квадрата:

Неужели цены вернутся на уровень ноября 2020? Здесь стоит сделать поправку на курс доллара — сейчас он по официальным данным 63,1, тогда как в 3 декаде ноября 75,86

А если посчитать падение пропорционально курсу, то мы получим такой прогноз:

| РЕАЛЬНЫЙ | РАСЧЕТНЫЙ | |

| 2020 | 2022 | |

| 21-30 ноября | 20 июня | |

| Новый Порт С-Петербург (жд) | 21 200 | 17638,4(без пошлины) |

| Северсталь (Московская обл.) | 20 000 | 16 640 |

| Новолипецкий МК ( Московская обл) | 19 900 | 16 557 |

| Новолипецкий МК-Калуга (Московская обл) | 19 900 | 16 557 |

| Выксунский МЗ (Московская обл) | 20 000 | 16 640 |

| Волжский ТЗ (Саратовская обл.) | 20 650 | 17 181 |

| ВМЗ «Красный Октябрь» (авто) | 22 300 | 18 554 |

| ТагМЕТ (Ростовская обл) | 21 200 | 17 638 |

| Волга-ФЭСТ ( Волгоградская обл) | 22 000 | 18 304 |

| Ростовский ЭМЗ ( Ростовская обл.) | 22 400 | 18 637 |

| Порт Ростов на Дону | 21 200 | 17638,4(без пошлины) |

| Магнитогорский МК (Челябинская обл) | 20 300 | 16 890 |

| Челябинский МК (Челябинская обл.) | 17 800 | 14 810 |

| Уральская сталь ( Челябинская обл.) | 21 300 | 17 722 |

| Ашинский МК(Челябинская обл.) | 20 000 | 16 640 |

| Ижсталь (Удмуртия) | 18 800 | 15 642 |

| НСММЗ (Свердловская обл) | 20 200 | 16 806 |

| Северский ТЗ (Свердловская обл) | 20 500 | 17 056 |

| Западно-сибирский МК (Кемеровская обл) | 17 800 | 14 810 |

| Новокузнецкий МК (Кемеровская обл) | 17 800 | 14 810 |

| Курс на 3 декаду ноября 2020 | 75,86 | Цена изменена |

| Курс на 3 декаду мая 2022 | 63,1 | пропорционально курсу |

Сразу скажем, что данный расчет является сугубо авторской фантазией и некоторой попыткой получить ориентир рынка исходя из прошлых событий. Надо понимать что ценообразование в тот период имело иные предпосылки, нежели сейчас — например не было жестких санкций в отношении отдельных заводов и квоты на экспорт были скажем так другие, соответственно нельзя рассматривать данную попытку прогноза как руководство к действию, но скорее как вариант «поиска дна» и попыткой нащупать ориентир в сегодняшних экономических условиях.

Читайте также: