Коэффициент для списания металла

Затраты на материалы в структуре себестоимости продукции машиностроения составляют значительный удельный вес, поэтому контроль за расходованием металла положительно влияет на рентабельность производства. Рациональное и нормируемое использование металла, снижение уровня материальных затрат во многом определяются постановкой первичного учета и организацией аналитической работы.

Рассмотрим специфику работы заготовительного цеха машиностроительного завода, в котором перерабатывается порядка 70 % металла.

Отпуск металла со склада

Машиностроительное производство предполагает наличие на складе большого количества различных сортов металла. И чтобы проконтролировать его использование, предприятия, как правило, разрабатывают перечни потребляемого металла по его однородным признакам используют детальную группировку металла по техническим признакам и свойствам, например, металл черный и цветной. Внутри групп и подгрупп металл учитывается в разрезе отдельных видов, марок, сортов и типоразмеров.

Обратите внимание!

Металл должен отпускаться со склада в заготовительный цех по весу в строгом соответствии с расходными нормативами на заданный объем производства, в пределах предварительно установленных лимитов.

Лимиты на отпуск устанавливаются на основе разработанных службой главного технолога норм расхода материалов, производственных программ цехов, с учетом остатков металла на начало и конец планируемого периода.

Мы рекомендуем

Чтобы проконтролировать расход металла на предприятии, можно установить такой порядок: отпуск металла металлом (например, листами, швеллерами, трубами) осуществляется только в заготовительный цех. Все остальные цеха получают металл уже в виде заготовок, порезку которых в заданный размер выполнил заготовительный цех.

Например, механический или сварочный цех будут получать от заготовительного цеха на обработку, сварку или установку заготовки на детали — ребро, стенка, фланец и т. п.

Ревизия по металлу должна проводиться одновременно по складу металла и по заготовительному цеху. На некоторых предприятиях (как правило, не крупных) деление на склад металла и заготовительный цех (участок) весьма условно, только документально — по штатному расписанию, по подотчету в бухгалтерии.

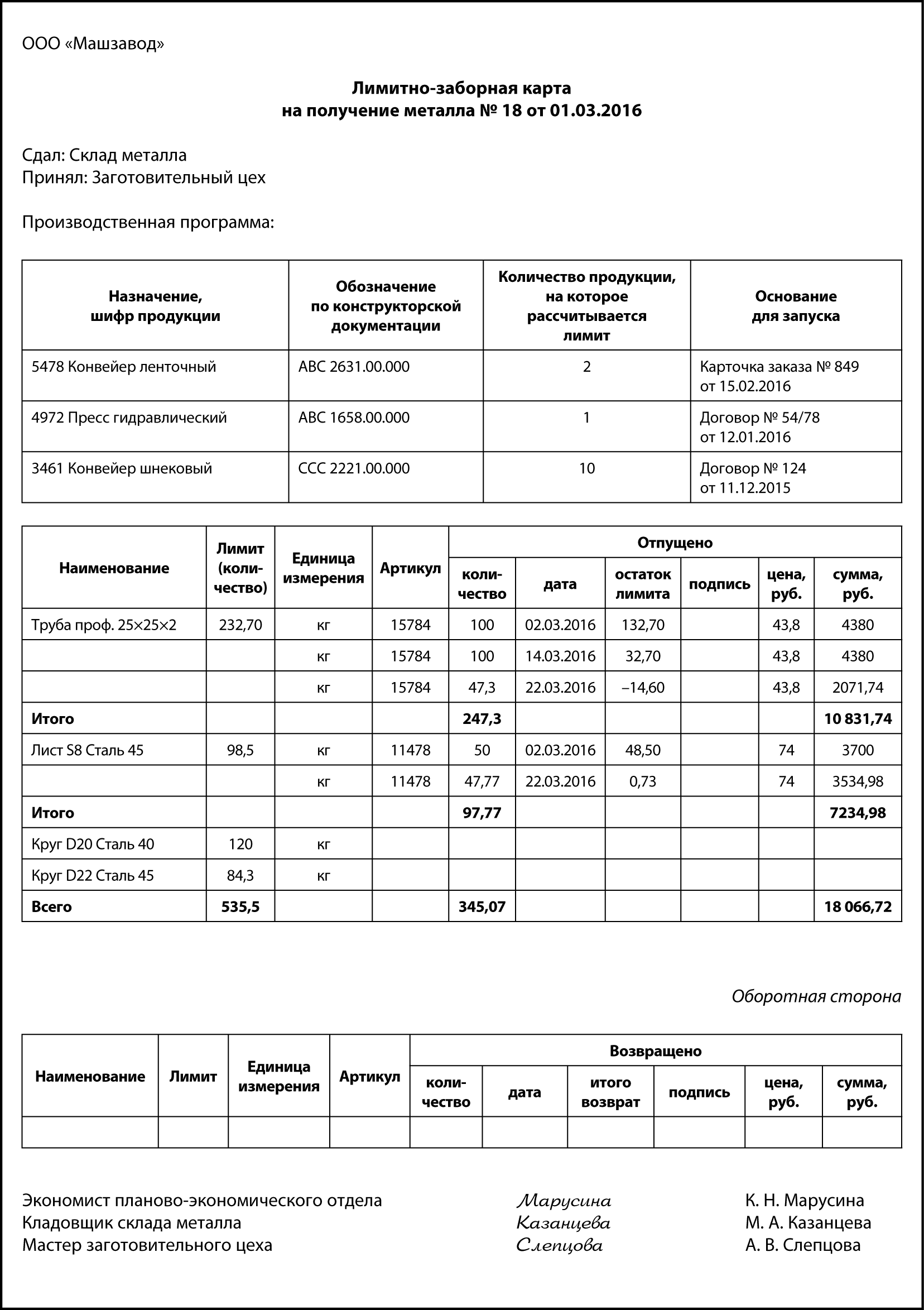

Со склада в заготовительный цех металл поступает по лимитно-заборным картам.

К сведению

Предприятие вправе разработать собственные формы учетных документов по движению металла, учитывающие специфику. Главное, чтобы документы содержали весь набор необходимых реквизитов, установленных для первичных документов.

Лимитно-заборная карта является оправдательным документом для списания металла со склада. Исходя из плановой потребности, продукции, которая уже в запуске или планируется к запуску, экономисты планово-экономического отдела (ПЭО) выписывают лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается заготовительному цеху, второй — на склад.

В каждом экземпляре указываются лимит, наименование, шифр затрат и другие данные.

Металл в производство отпускается со склада при предъявлении мастером (кладовщиком) заготовительного цеха своего экземпляра лимитно-заборной карты. Кладовщик склада отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита.

В лимитно-заборной карте заготовительного цеха расписывается кладовщик склада, а в лимитно-заборной карте склада металла — мастер/кладовщик цеха. Это обеспечивает взаимный контроль за правильностью производимых в первичном документе записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где сверяются их итоги и отражается расход металл со склада и взятие на учет в заготовительном цехе.

Лимитно-заборные карты позволяют контролировать получение металла со склада в пределах предусмотренного лимита и сокращают число разовых документов.

В случае возврата неиспользованного металла об этом делается запись также в лимитно-заборной карте (как правило, с оборотной стороны) без составления дополнительных сопроводительных документов.

Лимитно-заборная карта может выписываться на получение металла как на один вид продукции, так и на перечень продукции, которая уже частично в запуске или которую только планируется запускать — все зависит от размеров, вместимости склада металла и кладовой заготовительного цеха.

В чем особенности отпуска металла? Металл приходит, например, в листах, числится в учете в килограммах, на продукцию согласно нормам нужен вес, эквивалентный 2/3 этого листа. На этапе получения металла по лимитно-заборной карте нет смысла резать этот лист: если вы отрежете сейчас, то при раскрое на заготовки может не хватить металла на крупногабаритные детали.

Такой лист отпускается в заготовительный цех целиком, и уже после его раскроя на заготовки будет выведен остаток. Отслеживаться эти остатки будут уже по заготовительному цеху. При необходимости остаток можно вернуть на склад металла, если он крупный. Поэтому когда со склада металл отпускается только в один цех — заготовительный, всегда знаешь, где искать дефицитную позицию: или на складе металла, или в заготовительном цехе.

Поэтому в представленной лимитно-заборной карте и наблюдаются отклонения от норм: по позиции «Лист S8 Сталь 45 арт. 11478» отпустили в цех на 0,73 кг меньше, а по позиции «Труба проф. 25×25×2 арт. 15784» — на 14,6 кг больше. Конечно, это может быть и результатом неточностей в учете, злоупотреблений.

На данном этапе можно предложить следующее:

- при оприходовании металла от поставщика указывать в учетной карточке вес одной единицы листа или трубы (например, привезли 10 шт. листов и поставили на приход под одним артикулом и общим весом);

- разрешить перерасход или недобор по нормам согласно лимитно-заборной карте, не меньше/больше чем вес одной штуки соответствующего наименования металла.

Отклонения по лимитно-заборной карте при надлежащем построении учета не отражаются на себестоимости продукции, а влияют только на уровень складских остатков по каждому подразделению и планы поставок металла.

Порезка на заготовки

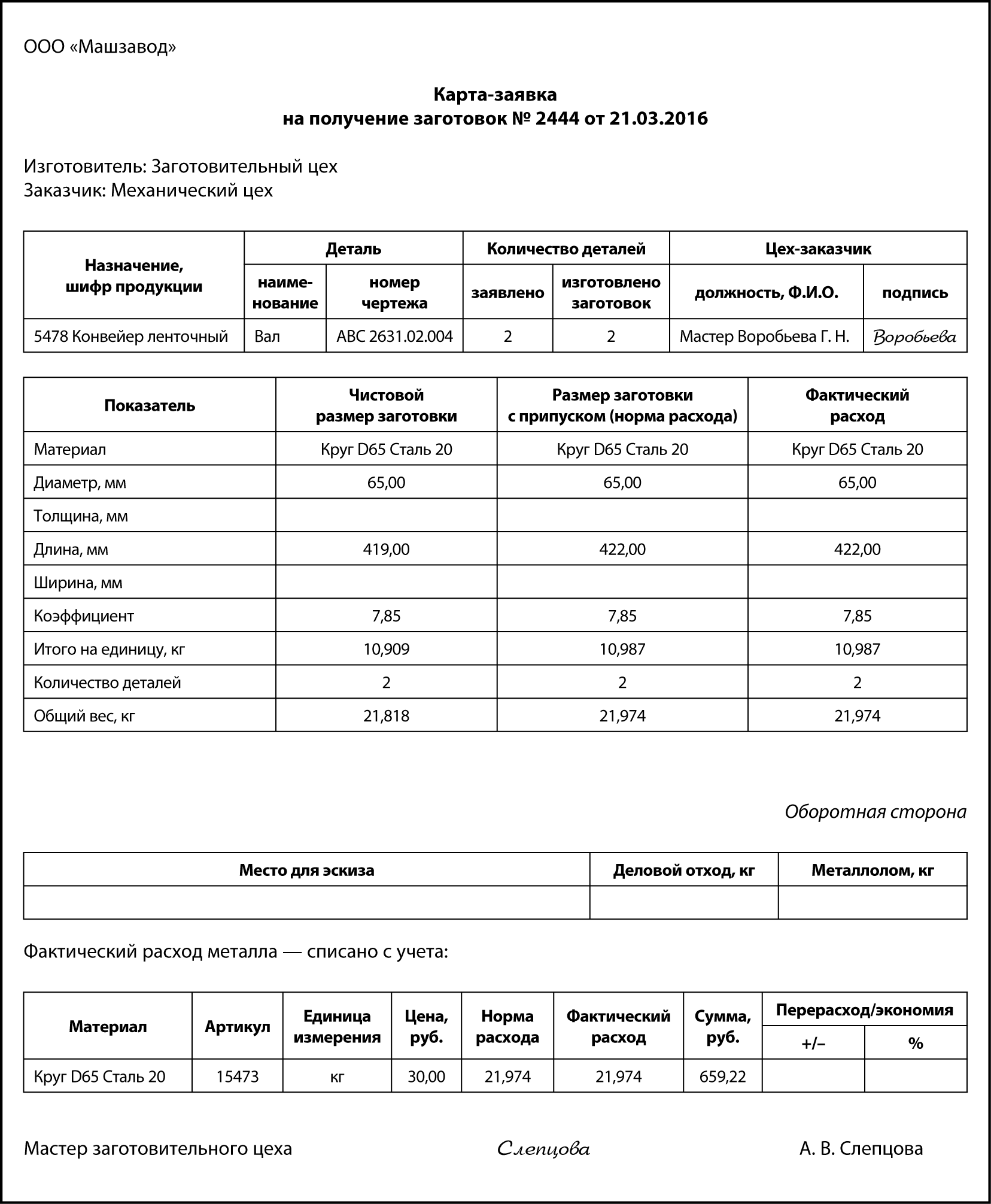

Операции по порезке металла на заготовки, идентификация этих заготовок, расход металла по технологическим документам на конкретную деталь по нормативу оформляются с помощью карты-заявки на получение заготовок. Стоимость заготовок по этому документу и должна отражаться в себестоимости продукции.

Выписывает карту-заявку на получение заготовок уполномоченный сотрудник цеха, которому нужны заготовки (это, как правило, мастера и технологи механического, сборочно-сварочного, экспериментального цехов). Цех-заказчик указывает:

- назначение заготовки (шифр продукции, куда будет входить уже готовая деталь);

- идентификационные данные детали (наименование, децимальный номер чертежа);

- количество необходимых заготовок.

Данные по чистовому размеру заготовки и по размеру заготовки с припуском (норма расхода) — это данные технической документации, проработанные отделом главного технолога, поэтому попадают в карту-заявку автоматически или проставляются заказчиком из технической документации вручную.

Мастер цеха-заказчика, руководитель заготовительного цеха только контролируют такие параметры, как чистовой размер заготовки, размер заготовки с припуском. Они не должны отвечать непосредственно за норму расхода — только за факт.

Данные по фактическому расходу заполняет мастер или технолог заготовительного цеха исходя из фактически израсходованного металла. В идеальном варианте графы «Размер заготовки с припуском» и «Фактический расход» отличаться не должны (см. пример карты-заявки далее). Так бывает с кругом, трубой, швеллерами — металлом, расходуемым по метражу.

Если порезка заготовки выполняется из листа, то одновременно с деталью могут образовываться куски, пригодные для вырезки более мелких деталей — деловой отход и значительно более мелкие, не пригодные к использованию — металлолом. Чтобы судить о том, были такие отходы или нет, в карте-заявке предусмотрено место для эскиза. Данные о количестве образовавшихся деловых отходов и металлолома также указываются в этом первичном документе и ставятся на приход.

Карта-заявка на получение заготовок позволяет не только проконтролировать фактическое списание, его соответствие нормам, выявить экономию/перерасход по каждой отдельно взятой заготовке или партии заготовок: мастер заготовительного цеха не может просто так взять и порубить металл на куски, которые потом могут вообще не понадобиться. Для расходования металла у него должны быть основания.

Например, у мастера заготовительного цеха недостача по позиции «Круг D 75 Сталь 20». Он знает, что планируется ревизия по складу металла и по заготовительному цеху — будут ревизировать металл, но не заготовки, и может провести в учете раскрой заготовки без фактической вырубки — недостача выявлена не будет.

Важно

Заготовки должны изготавливаться только на основании заявки от специалистов цехов, которые потом эти заготовки обрабатывают — превращают в готовую деталь, готовую продукцию. В зависимости от дороговизны используемого металла, качества планирования карты-заявки кроме цеха-заказчика могут дополнительно визировать специалисты производственно-диспетчерского отдела. Это будет подтверждением того, что изготовление продукции, куда входит эта деталь, действительно предусмотрено производственной программой.

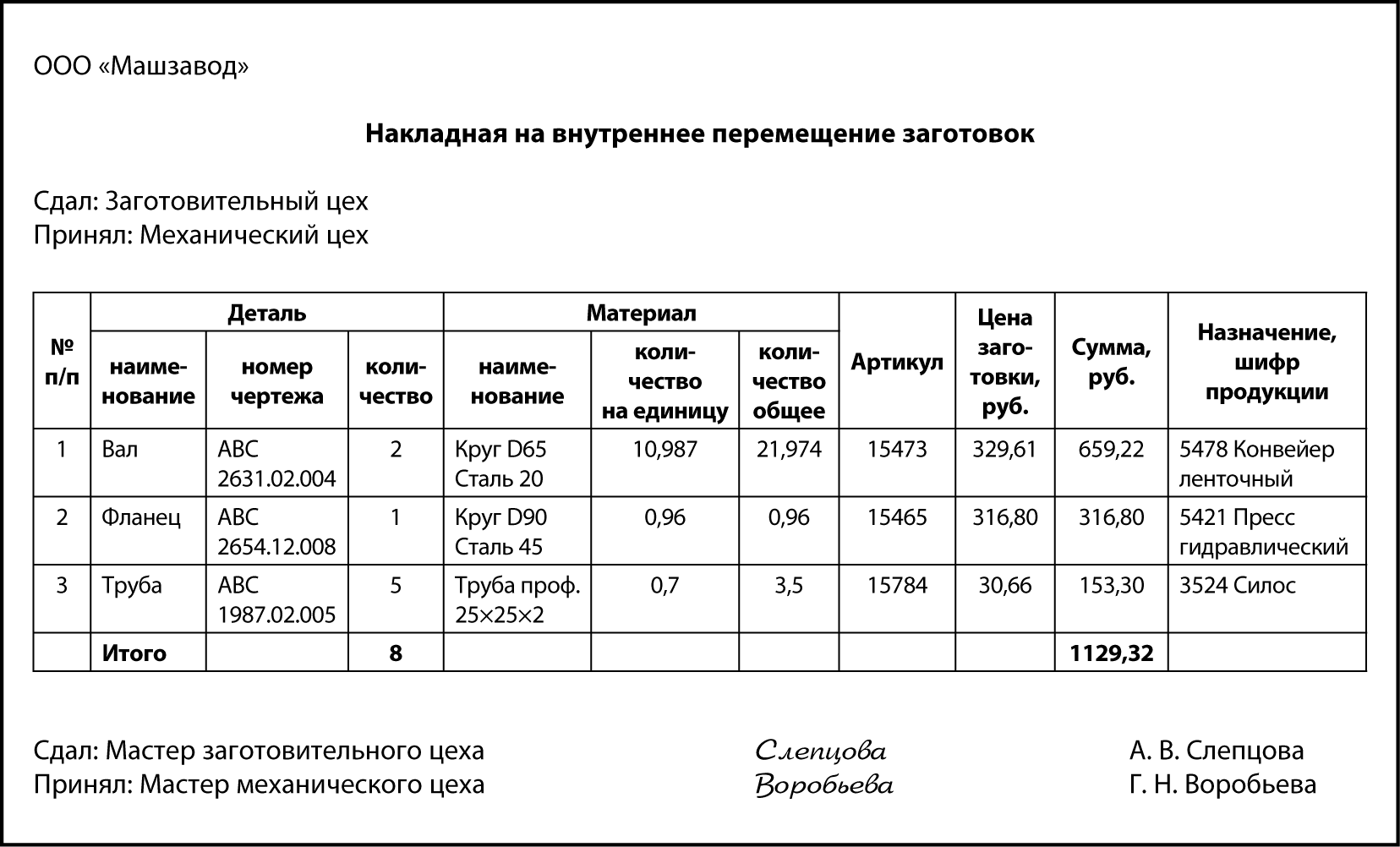

Заготовки заготовительный цех передает в обрабатывающие цеха по накладным поштучно, но с сохранением аналитики исходного материала.

Эффективность расхода

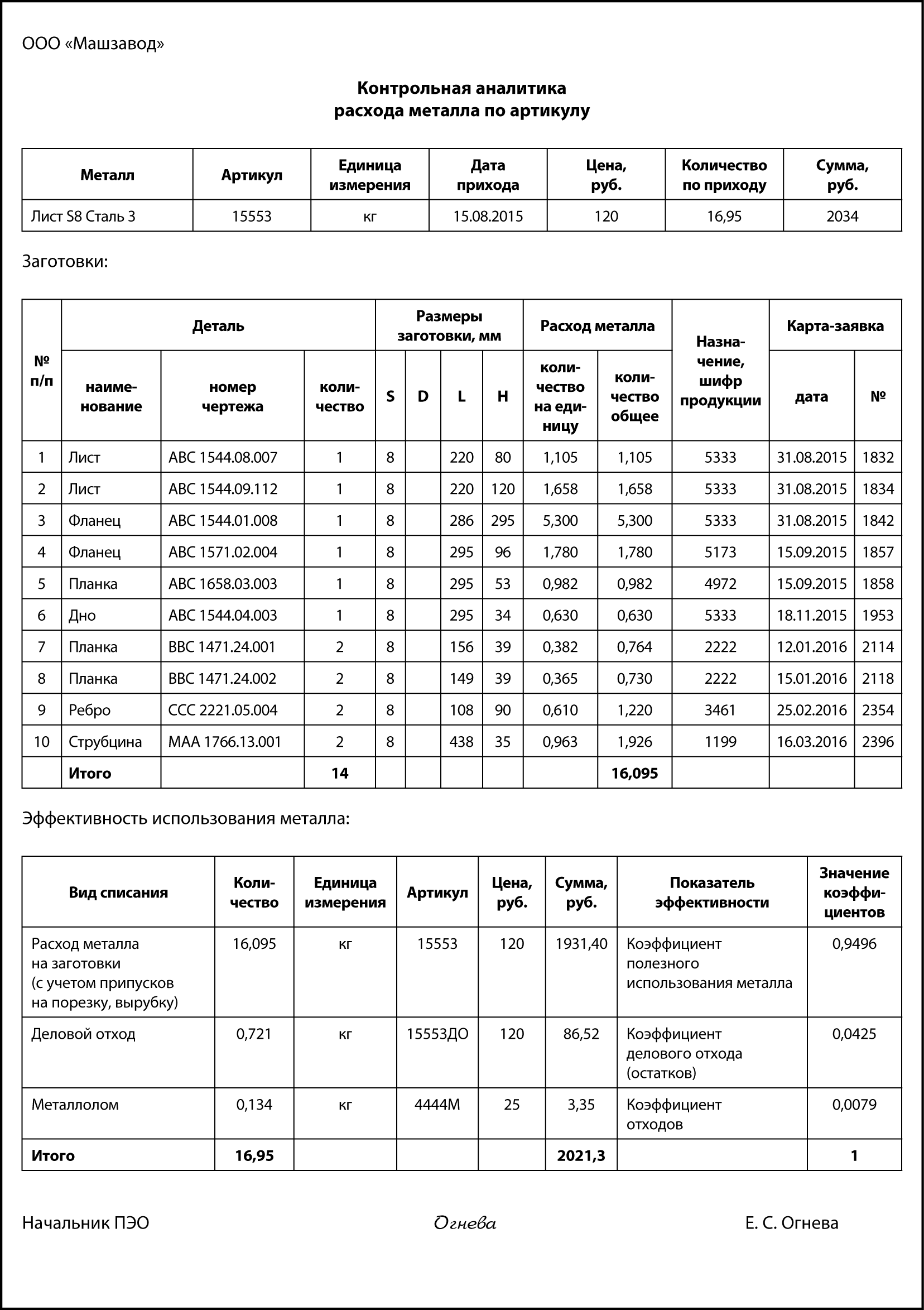

Отдельно взятая карта карта-заявка на получение заготовок не дает представления о том, насколько полно был использован, например, лист металла, каковы суммарные потери по одной номенклатурной позиции металла (артикулу, одному приходу, одному листу), поскольку в карте представлена аналитика расхода только на одну заготовку детали или партию одинаковых заготовок. В связи с этим целесообразно составлять сводный документ — «Контрольную аналитику расхода металла по артикулу», в котором отражается весь перечень вырезанных из данного листа заготовок, полученный деловой отход и металлолом. При необходимости экономист может поднять каждую отдельную карту-заявку, на которую есть ссылка.

В этом документе по одному артикулу выведены следующие коэффициенты эффективности:

1. Коэффициент полезного использования металла – определяется делением количества металла, израсходованного на заготовки (с учетом припусков на порезку, вырубку), на общий исходный вес этого металла:

16,095 / 16,95 = 0,9496.

Каждое предприятие должно стремиться максимально увеличить этот коэффициент, ведь чем он больше, тем эффективнее раскрой, тем экономичней расход металла, как следствие — экономия на закупке материалов.

2. Коэффициент делового отхода (остатков) — определяется делением веса кусков полученного делового отхода на общий исходный вес:

0,721 / 16,95 = 0,0425.

3. Коэффициент отходов (металлолом) — вес полученного металлолома делится на общий вес:

0,134 / 16,95 = 0,0079.

В зависимости от учетной политики, отношения руководства к нормам могут быть следующие манипуляции со стороны персонала заготовительного цеха:

- либо больше металла списывается на вес заготовки, и тогда наблюдается перерасход норм по отдельным деталям;

- либо больше списывается на деловой отход и металлом — отсюда высокие и неэффективные значения коэффициентов полезного использования металла, делового отхода и металлолома.

Экономисту не следует отказываться от работы с такими коэффициентами. Важно организовать получение подобной аналитики, накопить статистику по этим коэффициентам, проанализировать ее с учетом номенклатуры изготавливаемой продукции, применяемого для порезки/вырубки заготовок оборудования, мастеров, кладовщиков, рабочих заготовительного цеха.

Статистика и анализ должны выполняться отдельно по каждому типоразмеру, например отдельно по листам S8 и S20. По итогам анализа следует утвердить у руководства нормативные значения для каждого коэффициента. Тогда, если в текущем отчетном периоде коэффициент полезного использования металла будет ниже утвержденного уровня, экономист будет иметь право затребовать с цехового руководства объяснения.

Еще одно направление анализа эффективности раскроя — определение коэффициента использования металла на деталь. Рассчитывается по формуле:

где Км — коэффициент использования металла на деталь (мера плотности размещения заготовок);

Мд — масса детали, кг;

Мн — норма расхода материала на одну деталь, кг.

Коэффициент показывает уровень эффективности использования металла, соблюдения норм расходования, а также степень точности изготовленных заготовок:

Рассчитаем коэффициент использования металла на деталь «Фланец АВС 1544.01.008» (результат представлен в табл. 1).

Таблица 1

Расчет коэффициента использования металла на деталь «Фланец АВС 1544.01.008»

Показатель

Расчет

Значения коэффициентов

Коэффициент использования металла фактический

Коэффициент использования металла плановый

Разница коэффициентов незначительная:

0,647 – 0,653 = –0,006.

Оба коэффициента попадают в группу заготовок пониженной точности. Можно утверждать, что 0,353 части заготовки ушло в металлолом, стружку, угар. Конечно, эффективность использования металла определяется формой детали. И если по предыдущим трем коэффициентам экономисту необходимо работать с сотрудниками заготовительного цеха, то в данном случае — с технологами, ведь именно они расписывают технологию изготовления, закладывают исходные материалы и нормы расхода.

Чтобы повысить коэффициент использования металла на деталь, следует:

- по наиболее материалоемким, наиболее часто изготавливаемым деталям — выполнить обозначенный выше расчет;

- по заготовкам грубой и пониженной точности — составить отдельный список и передать его главному технологу;

- потребовать у главного технолога пересмотреть технологию изготовления деталей в списке, возможно, есть возможность изготовить деталь по другой технологии или с привлечением сторонней кооперации;

- одновременно передать список главному конструктору, чтобы он пересмотрел конструкцию изготавливаемой продукции и по возможности заменил приведенные в перечне детали на приближенные к Км >0,95;

- если отдельная продукция содержит слишком много грубых деталей, предложить руководству отказаться от ее изготовления, а конструкторам вместо нее разработать более эффективную с точки зрения расхода металла конструкцию.

Рассмотрим на примере. Так, первоначально стоимость материалов по Фланцу АВС 1544.01.008 составляет 5,3 × 120 = 636 руб., из них только 0,647 × 636 = 411,49 руб. стоит деталь, а 224,51 руб. «ушли» в отходы.

Если удастся повысить Км до 0,95, то стоимость материалов в заготовке составит 411,49 / 0,95 = 433,15 руб.

Экономия на одной детали составит 636 – 433,15 = 202,85 руб.

Если таких деталей выпускается в год 1000 шт., экономия составит 202 850 руб. в год только на одной детали. А таких в перечне может быть не одна.

Вообще это довольно интересное направление работы с технологами. Но нужно помнить, что если по материалам планируется экономия в 202,85 тыс. руб., то предприятие не должно получить значительное увеличение трудозатрат (со всеми начислениями и связанными с трудом накладными расходами), — такая экономия бессмысленна, да и экономией это не назовешь.

Разрешение на замену

Пониженные значения коэффициента использования металла на деталь (фактического к плановому) часто наблюдается, когда на предприятии одна номенклатура заменяется на другую, например вместо листа S8 взяли лист S12. Такая замена металла обычно выполняется после оформления разрешительного документа — акта-разрешения на замену.

При замене в лимитно-заборной карте указывают: «Замена согласно акту № _», при этом обязательно уменьшают остаток. Действие такого акта принято ограничивать — временем, видом продукции или одной-единственной деталью. Обычно оформляют на срок не более 3 месяцев.

В акте заполняются все реквизиты: количество, объем партии, срок действия документа и т. д. Срок его действия может корректировать руководитель, утверждающий разрешение.

В случаях когда требуемого по технологии металла на данный момент нет, на основании акта можно использовать другой разрешенный, но не предусмотренный нормами металл с идентичными свойствами.

Акт-разрешение обязательно визируют руководители отдела материально-технического снабжения (ОМТС), производственно-диспетчерского отдела (ПДО), ПЭО, отделов главного конструктора и главного технолога, утверждает директор по производству.

Коэффициент на резку металла

Теплоизоляция трубопроводов минеральной ватой и покрытие оцинкованной сталью

. где 7,85 – вес 1 кв. м стали листовой оцинкованной толщиной 1 мм (кг), 1,22 – коэффициент, учитывающий расход стали на перекрытие продольных и поперечных . . 100 м2 трубопроводов 122*3,926*12,306=5891,36 рублей где 122 - необходимое кол-во металла для покрытия 100 м2 3,926 - вес 1 м2 стали листовой оцин. толщ 0,5 мм .

Коэффициент на демонтаж на прочие работы

. применении к=0,6 на прочие работы, т.е. если расценка не из прямого сборника на металл. констр., деревянные, бетон или сети (коэф. соответственно по таблице . . когда-то в далеком прошлом, где-то было подобное письмо о применении такого коэффициента (ранее подобного чуда не встречала)?

Применение коэффициентов при изготовлении и монтаже металлокострукций

. монтажа). Вправе ли мы потребовать от заказчика оплаты дополнительных затрат на металл и как правильно должен считаться необходимый тоннаж металла в смете и применяются ли в этом случае какие-либо коэффициенты, которые будут учитывать дополнительный расход металла?

Разборка теплоизоляционных покрытий

. отработала два года. Для разборки теплоизоляции применяют расценку по ремонтному сборнику ТЕРр 66-24 Разборка тепловой изоляции. А на снятие металла берется та же расценка с коэффициентом на демонтаж из справочника у нас пропускали (коэф. на демонтаж ОЗП=0,4; ЭМ=0,4 к расх.; ЗПМ=0,4; МАТ=0 к расх.; ТЗ=0,4; ТЗМ=0,4; для повторного .

Дело в том, что нам нужно покрыть полы рифленым стальным листом, размер полов никак не совпадает с размером самого листа. Остается очень много обрезков. Металл сейчас очень дорогой. Я расцениваю работу по сб.9 (ТЕР 09-03-030-01)с тонны металла (площадь пола умножаю на вес 1м2 ст.листа), остается много килограмм неучтенными. То есть счет выставили на один вес, а по смете получается меньше. Мне нужно взять коэффициент на раскрой, по расценке металл стоит по проекту. У меня получается, что я должна взять 14% на раскрой. помогите это чем-нибудь обосновать. На профнастил нам пропускают только 10 процентов. Но профнастил легче нарезать в размер, а вот рифленка у нас дефицит и только одного размера на всех базах, поэтому и получается такой большой остаток

| Цитата |

|---|

| Лариса пишет: а вот рифленка у нас дефицит и только одного размера на всех базах, поэтому и получается такой большой остаток |

Применения коэффициентов 1,01 и 1,03 к металлоконструкциям

Добрый вечер! Экспертиза настаивает на исключении К=1,04 (1% на массу сварных швов и 3% на уточнения массы при КМД) ссылаясь на то, что данный коэффициент применяется "при разработке чертежей КМД и изготавливается по индивидуальным проектам (чертежам КМ)". В проекте у нас, в технической спецификации стали, эти проценты не учтены. Как обосновать экспертизе необходимость применения К=1,04 к монтажу и объему металла? На что ссылаться? Спасибо

Коэффициенты ценообразующие или усложняющие

. определении стоимости проектных работ по ценам Справочников при наличии нескольких усложняющих факторов и применении в связи с этим нескольких коэффициентов, больших единицы, общий повышающий коэффициент определяется путем суммирования их дробных частей и единицы. При определении стоимости проектных работ с применением нескольких .

Применение несколько коэффициентов на стесненные условия

. Ирина. Добрый день. Подскажите пожалуйста с нас в смете применяются два коэффициента п.1.1 и п.8 на стесненные условия производства работ по приказу . . 2, а в приложении написано, что одновременное применение нескольких коэффициентов не допускается. Подскажите пожалуйста, значит нам надо .

При расчете прямых трудозатрат на ПНР коэффициенты суммируются или перемножаются

. соответствии с ОЕРп-2001, одновременно подпадает под ряд ОБЫЧНЫХ повышающих коэффициентов (по типу и сложности оборудования), НЕ связанных с работой . . условиях ионизирующего излучения. При расчете прямых трудозатрат на ПНР коэффициенты суммируются или перемножаются. Спасибо

Коэффициент на решетчатые конструкции

. соединений. Иными словами - это НЕ сплошная поверхность. Я бы применял этот коэффициент - лично мое мнение. :D "Никита пишет: Еще вопрос в применении . . грань малообъемности,при которой они применяются? " Применение этих коэффициентов регламентировано п.4.7 МДС 35 который гласит: Выполняемые .

| Цитата |

|---|

| Ксения пишет: Добрый вечер! Экспертиза настаивает на исключении К=1,04 (1% на массу сварных швов и 3% на уточнения массы при КМД) ссылаясь на то, что данный коэффициент применяется "при разработке чертежей КМД и изготавливается по индивидуальным проектам (чертежам КМ)". В проекте у нас, в технической спецификации стали, эти проценты не учтены. Как обосновать экспертизе необходимость применения К=1,04 к монтажу и объему металла? На что ссылаться? СпасибJ |

"Дело не в дороге, которую мы выбираем; то, что внутри нас, заставляет нас выбирать дорогу." William Sydney Porter

Об экспертизе как о "покойнике" можно говорить только хорошее или ничего не говорить.

КМ- конструкции металлические. КМД - конструкции металлические деталировочные.

| Цитата |

|---|

| Чертежи КМД прорабатываются так подробно и детально, чтобы производственник в цехе по ним изготовил детали будущего объекта, без дополнительных вычислений размеров и без разработки дополнительных чертежей, узлов или эскизов, а монтажник на строительной площадке, используя их, мог произвести монтажную сборку конструкций и выполнить монтажные соединения. Деталировка, как правило, состоит из двух частей, сборочные чертежи и монтажные чертежи. |

Проектная организация сейчас как правило делает чертежи КМ, но не делает чертежи КМД на основании чертежей КМ (наверное для удешевления проекта).

А раньше, как я понимаю, чертежи КМД делали. Отсюда и следующая фраза в общих положениях к ФЕР 81-02-09-2001 (сборник 9) "Строительные металлические конструкции"

| Цитата |

|---|

| Пункт 2.9.1. Объемы работ по монтажу строительных металлических конструкций определяются с учетом следующих требований: масса стальных конструкций, изготавливаемых по индивидуальным проектам (чертежам КМ) в расчетах определения их стоимости принимается по массе металлопроката , приведенной в технической части спецификации металла чертежей КМ, с добавлением 1 % на массу сварных швов и 3 % к итогу на уточнение массы при разработке чертежей КМД . |

1 % на массу сварных швов - это масса электродов, расходуемых при изготовлении стальной конструкции. В расценках учтена только масса электродов, расходуемых при монтаже конструкции.

3 % на уточнение массы - это запас на изготовление конструкции с отклонением размеров в рамках допусков. Т.е. конструкция не делается точь-в-точь, как в чертежах, с точностью размеров, например, 1 мм.

Коэффициент расхода металлопроката при изготовлении конструкции учитывается в её стоимости, а в смете для ресурса "Конструкции стальные" расход не учитывается, т.е. К=1.

Надеюсь Вы знаете, что учитывать в смете нужно именно конструкцию , а не металлопрокат, из которого она изготовлена, или металлопрокат + изготовление конструкции.

Поскольку расход неучтенного материала "Конструкции стальные" 1 т при единице измерения в расценке 1 т, коэффициент К=1,01*1,03= 1,0403 нужно применять как к расходу неучтенного ресурса, так и к количеству работ.

| Цитата |

|---|

| Ксения пишет: В проекте у нас, в технической спецификации стали, эти проценты не учтены. |

А экспертиза считает, что у Вас в спецификации масса металлопроката учтена с запасом и коэффициент К=1,01*1,03=1,0403 в смете лишний, т.е. дублирует запас металла в спецификации.

Докажите, что это не так, на примерах в Ваших чертежах.

| Цитата |

|---|

| Ксения пишет: Как обосновать экспертизе необходимость применения К=1,04 к монтажу и объему металла? |

Экспертизе Вы ничего не докажите, на то она и экспертиза.

Учтите количество металлопроката в спецификации с запасом.

Как применить коэф-ты 1,03 и 1,01 к металлу, согласно п.2.9.1. тех.части

Подскажите, пожалуйста, как применить коэф-ты 1,03 и 1,01 к металлу, согласно п.2.9.1. тех.части.

Например, у меня монтаж балок, ригелей по ФЕР09-03-002-12.

Эти коэфициенты нужно применять к стоимости всего объема работ по расценке или только отдельно на сам металл (конструкции стальные)?

Краны из цветных металлов

Автор: Терра. У кого-нибудь есть письмо или разъяснения по учету затрат на установку муфтовой арматуры из цветных металлов (латуни). Всегда брали по 12м. Но здесь заказчик упертый надо обосновывать, но ничего не нашла пока.

Применение коэффициентов при изготовлении и монтаже металлокострукций

. день! Подскажите пожалуйста, при составлении сметы заказчиком на изготовление и монтаж металлической фермы был учтен фактический расход металла по проекту, по факту же получается, что при изготовлении данной фермы металла уходит больше, чем заложено в смете (не учтены отходы .

Как обосновать увеличение стоимости металла? Договор по постановлению № 615

Автор: stal333. Здравствуйте. Как обосновать увеличение стоимости металла после заключенного договора? В связи с увеличением стоимости металла очень сложно исполнить контракт. Спасибо.

Расценка на окрашивание МК антиоксидантной краской

. антиоксидантной краской " Антиоксидантной - антикоррозионной это одно и тоже. Проектировщики - фантазёры. ))) Антикоррозийные краски по металлу - используются для окрашивания металлических конструкций, элементов и технических деталей, трубопроводов. Такие покрытия позволяют .

| Цитата |

|---|

| Анна пишет: только отдельно на сам металл (конструкции стальные) |

ФЕР 09, "п. 2.9.1. Объемы работ по монтажу строительных металлических конструкций определяются с учетом следующих требований: масса стальных конструкций, изготавливаемых по индивидуальным проектам (чертежам КМ) в расчетах определения их стоимости принимается по массе металлопроката, приведенной в технической части спецификации металла чертежей КМ, с добавлением 1 % на массу сварных швов и 3 % к итогу на уточнение массы при разработке чертежей КМД."

конечно витиевато написано: ". объемы работ по монтажу. в расчётах определения их стоиомостей. " но исходя из п. 2.9.1 ФЕР09 добавление на массу сварных швов и уточнение массы добавляется только к стоимости металлоконструкций

| Цитата |

|---|

| Елена пишет: добавляется только к стоимости металлоконструкций |

возможно и не права. Формулировки в сметно-нормативной базе корявые и каждый читает "по своему" (очень часто я с проверяющей читаю одни и те же буквы, но она понимает так, а я по другому - ищем консенсус)

вот если бы было написано "Объемы работ по монтажу строительных металлических конструкций определяются с учетом следующих требований: масса стальных конструкций, изготавливаемых по индивидуальным проектам (чертежам КМ) в расчетах определения их стоимости и монтажа (или в т.ч. монтажа) принимается по массе металлопроката, приведенной в технической части спецификации металла чертежей КМ, с добавлением 1 % на массу сварных швов и 3 % к итогу на уточнение массы при разработке чертежей КМД" - вот тогда все прочитают правильно и подобных вопросов бы не было

Как нормировать расход сырья и материалов

Нормирование расхода сырья и материалов позволяет компаниям контролировать использование материальных ресурсов. Причем не имеет значения, о каких материалах идет речь: о тех, которые используются в процессе производства (прямые затраты), или об общепроизводственных и общехозяйственных материалах (например, смывающие средства, канцелярские товары и т. д.).

Основная цель нормирования — повысить эффективность использования материальных ресурсов и рационально расходовать денежные средства предприятия. Рассмотрим основные методы нормирования расхода сырья и материалов.

Особенности определения норм расходования сырья и материалов

Основные функции нормирования расхода материальных ресурсов на производственных предприятиях:

• разработка норм расходования материальных ресурсов и своевременное внесение в них изменений на основе комплексного анализа производственных условий, технической документации, статистических данных и пр.;

• доведение до всех заинтересованных структурных подразделений предприятия утвержденных норм расходования материальных ресурсов (желательно под подпись ответственных лиц);

• мониторинг за соблюдением норм расходования материальных ресурсов, ведь установление норм расходования предполагает установление лимитов, т. е. максимально допустимых значений расходования;

• разработка плана мероприятий по сокращению и рационализации расхода материальных ресурсов;

• анализ данных фактического расходования материальных ресурсов за отчетный период и формирование статистической отчетности.

Под нормой расхода материальных ресурсов принято понимать количество материальных ресурсов, необходимое для производства единицы продукции (работ). В состав нормы расходы материальных ресурсов включены:

К полезному расходу материала на изделие относят то его количество, которое овеществлено в этом изделии, а к технологическим отходам — количество, которое не овеществлено в этом изделии, но было затрачено на его производство.

К потерям материалов следует относить количество материала, безвозвратно теряемое в процессе изготовления изделия.

В норму расхода материалов не включаются:

• отходы и потери, вызванные отступлениями от установленных технологических процессов и организации производства и снабжения (например, при транспортировании и хранении);

• отходы и потери, вызванные отступлениями от требований стандартов и технических условий;

• расход сырья и материалов, связанный с браком, испытанием образцов, ремонтом зданий и оборудования, изготовлением оснастки, инструмента, средств механизации и автоматизации, наладкой оборудования, упаковкой готовой продукции.

Сегодня нет законодательно утвержденных норм, которые были бы обязательны для применения всеми компаниями, поэтому компании определяют и утверждают нормы самостоятельно.

Отдельно выделим строительные компании: в настоящий момент для стройки продолжают действовать Правила разработки норм расхода материалов в строительстве (РДС 82-201-96) и СНиП 82-01-95 «Разработка и применение норм и нормативов расхода материальных ресурсов в строительстве. Основные положения», на основании которых строительная компания может разработать свои нормы расходования сырья и материалов. При этом можно использовать соответствующие сборники, например, Сборник № 1 «Земляные работы», Сборник № 15.04 «Малярные работы» и т. д.

Как правило, рассчитывает нормы расходования материалов отдельное подразделение, например, отдел нормирования. В зависимости от поставленных целей и размера предприятия выделяют различные методы нормирования материальных ресурсов:

• метод укрупненных нормативов;

• метод переводных коэффициентов;

Расчетно-аналитический метод

Этот метод нормирования материальных ресурсов основан на проведении расчетов по данным конструкторской, технологической и/или иной технической документации (конструкция деталей, применяемая технология, оборудование, рабочие чертежи, технологические регламенты и т. п.).

Применение этого метода предполагает высокую степень обоснованности норм расходования материальных ресурсов. При расчете нормативов расходования материальных ресурсов также устанавливают соответствующие отходы и потери.

Расход материальных ресурсов устанавливается, как правило, на основании технической документации, а отходы и потери — по статистическим данным в зависимости от особенностей производства.

Как применяется метод:

1) процесс производства делится на операции (детали операции и т. д.);

2) для каждой из них устанавливается норма расходования в соответствии с технической документацией;

3) затем на основании комплексного изучения всех составляющих процесса производства суммируются все элементы и устанавливаются общие нормы расходования материальных ресурсов.

Основная сложность при применении данного метода — большой объем информации, которую необходимо обработать, изучить и проанализировать. Но на данный момент этот метод по праву считается самым прогрессивным и наиболее приближенным к реалиям расходования материалов.

Чаще всего метод применяется для разработки норм расхода материалов для новых видов продукции (выполняемых работ).

Опытно-эмпирический (производственный) метод

В основе этого метода — замеры расходования материальных ресурсов при помощи проведения опытных испытаний в производственных и лабораторных условиях. Сами нормы определяются в ходе множественных замеров с применением усредненных показателей.

Условия проведения опытов должны быть наиболее типичными для технологии конкретного производства и максимально приближенными к реальным условиям.

Применяется опытно-эмпирический метод в случаях, когда нет информации о расходовании из иных источников и единственным способом установить нормативы расходования материальных ресурсов остаются производственные замеры с целью сбора статистических данных.

Отчетно-статистический метод

Применяется в случае, если нет информации исходя из технических расчетов или невозможно провести производственные и/или лабораторные испытания.

При установлении нормативов расходования за основу берутся данные статистической отчетности о фактическом расходовании материальных ресурсов за предшествующие отчетные периоды. Кроме того, иногда, если можно получить соответствующую информацию, за основу могут браться статистические данные о фактическом расходовании сторонних предприятий, занимающихся производством аналогичной продукции с применением аналогичной технологии.

Основной недостаток этого метода — некая неточность или необоснованность нормативов за счет использования данных о фактическом расходовании материальных ресурсов, которые могут быть завышены (из-за нарушения технологии, организационных упущений и по иным причинам, влияющим на перерасход материалов).

Метод укрупненных нормативов

Для применения данного метода необходимо провести классификацию деталей (производственных процессов или операций) по определенным, установленным самим предприятием признакам (например, по способу обработки). В каждой сформированной группировке деталей выделяют типового представителя в единственном числе, и именно для него устанавливаются нормативы расходования.

Полученные результаты по типовым представителям применяются для всех элементов группы с возможностью применения поправочных коэффициентов.

Метод переводных коэффициентов

Как правило, применяется на производственных предприятиях в случае запуска производства новой продукции.

В основе метода переводных коэффициентов лежит анализ особенностей и отличительных характеристик новой продукции от продукции, которая уже производится предприятием. На основании проведенного анализа устанавливается коэффициент перевода (адаптации), который применяется к нормативам расходования материальных ресурсов новой продукции.

Комбинированный метод

Комбинированный метод нормирования материальных ресурсов предполагает применение двух и более рассмотренных выше методов. Как правило, самым эффективным с точки зрения точности и обоснованности норм расходования считается сочетание аналитически-расчетного и опытно-эмпирического методов. Они обеспечивают комплексный подход со стороны как технической документации, так и производственных исследований.

Каждое предприятие может выбрать наиболее подходящую для себя систему нормирования в зависимости от потребностей. Важно постоянно работать над этой системой:

• совершенствовать методы нормирования материальных ресурсов;

• разрабатывать и корректировать методику нормирования материальных ресурсов и их расчета;

• обновлять нормы расходования.

В качестве примера разработки методик нормирования материальных ресурсов и как вспомогательный источник информации можно использовать ГОСТ 14.322-83 «Нормирование расхода материалов. Основные положения».

Утверждение норм расходования сырья и материалов при производстве продукции (выполнении работ)

Разработанные нормы расхода материальных ресурсов утверждаются руководителем предприятия или иным уполномоченным лицом. В документе можно указать должности, фамилии и инициалы лиц, ответственных за разработку нормативов (например, представители отдела нормирования). В качестве дополнения к документу могут быть приложены листы ознакомления, в которых расписываются с указанием даты изучения все заинтересованные лица.

А. Н. Дубоносова,

зам. управляющего директора по экономике и финансам

Д. С. Должиков,

зам. директора программы «Перспективные морские вертолеты»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 8, 2022.

Читайте также: