Катугинское месторождение редкоземельных металлов

Великолепная восьмерка

23 февраля 2013

Фото: Дмитрий Сподаренко

Россия — одно из крупнейших государств мира по созданному минерально-сырьевому потенциалу практически всех видов редких металлов. Она занимает первое место по разведанным запасам тантала и второе — по ниобию и редким землям. Многие отечественные редкометалльные месторождения, в которых сосредоточены около 80% всех основных запасов тантала и ниобия и 18% запасов редких земель, представлены рудами потенциально-промышленных типов. Подобные месторождения в зарубежных странах до последнего времени не представляли коммерческого интереса.

Среди них наибольшее значение в России имеют месторождения комплексных руд ниобия, тантала и редкоземельных элементов. Одно из них — Ловозерское в Мурманской области — разрабатывается. Объектами промышленного освоения в первую очередь могут стать разведанные Белозиминское (Иркутская обл.), Катугинское (Читинская обл.) и оцененные Зашихинское (Иркутская обл.), Томторское (Якутия) и Чуктуконское (Красноярский край) месторождения.

Зашихинское и Катугинское месторождения относятся к распределенному фонду недр, и там ведется подготовка к их освоению. На Белозиминском выполняется технологическая и геолого-экономическая переоценка с целью выбора вариантов разработки и подготовки к лицензированию. Томторское и Чуктуконское месторождения подготавливаются к лицензированию.

Все запасы редких земель заключены в комплексных рудах, где они являются основными или попутными компонентами. Почти 82% запасов заключены в качестве попутных компонентов в апатитовых (апатит-нефелиновых) рудах, откуда они могут быть извлечены при переработке апатитовых концентратов, содержащих 1% TR2O3. Оставшиеся 18% запасов редких земель заключены в комплексных ниобиевых и ниобий-танталовых рудах.

Перспективы масштабного промышленного освоения редкометалльных объектов связаны прежде всего с достижениями в разработке инновационных технологий переработки руд и их комплексным использованием.

Катугинское месторождение

• Расположено в Забайкальском крае в 24 км от ст. Чина и в 50 км от Удоканского.

• Выделено два промышленных типа руд: танталовые с Zr-TR-Nb-Ta оруденением и иттриевые, по которым подсчитаны запасы полезных компонентов в танталовых по бортовому содержанию 0,006% Ta2O5, в иттриевых — по 0,1% Y2O3.

• По количеству разведанных в контуре карьера запасов месторождение относится к весьма крупным, а с учетом запасов за контуром карьера — к уникальным.

• Среднее содержание Та2О5 и Nb2O5 в запасах танталовых руд кат. В+С1 = 0,02% и 0,347% соответственно. По кат. посчитаны запасы редкоземельных металлов в количестве 665 тыс. т ΣTR2O3 с содержанием 0,348%, в т.ч. иттрия 306 тыс. т со средним содержанием 0,160% Y2O3. В этих же рудах посчитаны ZrO2, а так же криолит.

• В иттриевых рудах (предварительно оцененных) основным полезным компонентом являются TR, подсчитанные по кат. С2 в количестве 120 тыс. т ΣTR2O3 со средним содержанием 0,59%, в т.ч. иттрия 39 тыс. т со средним содержанием 0,149 Y2O3.

• Содержание других полезных компонентов — Та, Nb, Zr — низкое, также как и незначительны их запасы в этих рудах.

• Технология обогащения руд разработана и проверена в опытно-промышленном масштабе с получением Ta-Nb, Zr и TR концентратов.

• Преимуществом объекта является его приуроченность к осваиваемому горнопромышленному узлу региона, включающему Удоканское медное и Чинейское Fe-Ti-V месторождения.

Зашихинское месторождение

• Расположено в Нижнеудинском районе Иркутской области в 150 км от ж.-д. станции Нижнеудинск. Руды месторождения относятся к тантал-ниобиевому промышленному типу в щелочных гранитах.

• Основные полезные компоненты: ниобий и тантал, попутные цирконий и редкие земли не имеют промышленного значения. По количеству запасов, подсчитанных на оценочной стадии, месторождение — среднее. Балансовые запасы кат. С1+С2 при среднем содержании Ta2O5 0,03% составляют 4,28 тыс. т и при среднем содержании Nb2O5 0,31% — 43,5 тыс. т.

• Выделено два технологических типа руд: коренные руды и коры выветривания. По ним проведены в ВИМСе укрупненно-лабораторные технологические испытания. Из коренных руд получен тантал-ниобиевый концентрат с содержанием 5,7% Та2О2 при извлечении 67,5% и 45,8 Nb2O5 при извлечении 78,6%. По рудам коры выветривания показатели обогащения ниже, что, однако, не оказывает значительного влияния на суммарные показатели ввиду небольшого количества этих руд.

• Месторождение характеризуется самыми высокими содержаниями тантала в России.

Белозиминское фосфор-ниобиевое месторождение

• Крупнейший отечественный объект по запасам ниобия, также играет большую роль как объект высококачественного фосфорного сырья для регионов Сибири и Дальнего Востока.

• Находится в Тулунском районе Иркутской области, в 160 км к юго-западу от Восточно-Сибирской железнодорожной магистрали (ж.-д. станции Тулун).

• Первоочередной интерес представляют руды охристого горизонта остаточных кор выветривания по карбонатитам.

• Запасы месторождения в зависимости от значения бортового содержания составляют от 50 до 90 млн. т, запасы Nb2O5 — от 380 до 500 тыс. т, запасы Р2О5 — от 7,8 до 14,2 млн т.

• Определена годовая производительность по руде соответственно заданному объему конечной продукции (5000 Nb в феррониобии, 600–800 тыс. т апатитового концентрата). Срок отработки запасов — 30–34 года.

• Современная технология переработки руд (ВИМС, Гиредмет) позволяет получать высококачественный ниобиевый концентрат (40–44% Nb2O5) для производства стандартного феррониобия, а также высококачественный апатитовый концентрат (38–40% Nb2O5), при переработке которого на фосфорные удобрения целесообразно извлечение РЗМ.

Томторское скандий-редкоземельно-ниобиевое месторождение

• Расположено на севере Республики Саха (Якутия), в экономически не освоенном районе, в 110 км от пос. Эбелях. Оруденение связано с переотложенными корами выветривания карбонатитов. Основные рудные минералы: пирохлор, монацит, ксенотим, крандаллит.

• Проведены оценочные работы на участке Буранный: утвержденные запасы составляют 8,8% от общих запасов руд участка. По авторским запасам и прогнозным ресурсам месторождение относится к уникальным.

• Руды с ультравысоким содержанием редких элементов (%): Nb2O5 — 6,7, Y2O3 — 0,595, ΣTR2O3 — 9,53, Sc2O3 — 0,048. Руды также содержат ~ 14% Р2О5.

• Годовая производительность по добыче и переработке руды, принятая в ТЭО кондиций, — 10 тыс. т (в сухом стоянии). Годовой выпуск товарной продукции (т): Nb2O5 — 583, Sc2O3 — 3,78, Y2O3 — 39,1, TR2O3 — 650,28.

• Месторождение находится в нераспределенном фонде недр РФ.

• Участок подготовлен к опытно-промышленной разработке по технологии, разработанной ВИМСом и Гиредметом, включающей рентгенорадиометрическое обогащение руды и дальнейший гидрометаллургический передел.

Чуктуконское редкоземельно-ниобиевое месторождение

• Расположено в Красноярском крае. Изучено на стадии оценочных работ. Утвержденные запасы ниобия, составляющие ~ 5% от общих запасов. По прогнозным ресурсам и авторским запасам кат. С2 месторождение уникальное.

• Оруденение связано с латеритными корами выветривания карбонатитов.

• Среднее содержание: Nb2O5 — 0,99% (в утвержденных запасах 0,60%), ΣTR2O3 — 5,11–5,34% (в утвержденных запасах 7,32%), MnO — 4,4–5,0%.

• При годовой переработке на обогатительной фабрике 150 тыс. т сухой руды возможно получить 3,1 тыс. т ΣTR2O3, 10,0 тыс. т ХДМ и 1,3 тыс. т Nb2O5. Производительность предприятия может быть увеличена в 2–3 и более раз.

• Месторождение находится в нераспределенном фонде недр РФ.

• Перспективы освоения месторождения зависят от реализации проекта развития Нижнего Приангарья (Богучанская ГЭС, алюминиевый завод, строительство моста через р. Ангара и др.).

Возможные пути решения проблемы обеспечения Ta, Nb, TR сырьем отечественной промышленности

Из лицензированных месторождений:

Базовым объектом сегодня является Ловозерское, достижение проектной мощности которого позволит закрыть существующие потребности отечественной промышленности в Ta, Nb и TR. В принципе проблема редких земель может быть решена в случае организации их извлечения из апатитовых концентратов или отходов от их переработки. Напомним, что 82% запасов TR2O3 РФ заключено в 8 месторождениях апатитовых руд Хибин (58%) и Селигдарского месторождения (24%). В ближайшей перспективе (до 2015–2017 гг.) — Катугинское месторождение, на стадии проектирования; вторым по очередности после завершения разведочной стадии может стать Зашихинское.

Из месторождений резерва (нераспределенного фонда недр):

Белозиминское целесообразно разрабатывать при наличии высокого спроса на Nb отечественных потребителей, при этом объем высококачественного апатитового концентрата должен быть не менее 700 тыс. т, что позволит закрыть потребности Сибири и Дальнего Востока в фосфорных удобрениях. Целесообразность освоения Томторского при реализации ранее перечисленных проектов сомнительна, т.к. в стоимости товарной продукции TR составляют от 50 до 70%. Месторождение может представлять интерес для зарубежных инвесторов. Перспективы освоения Чуктуконского месторождения напрямую увязаны с реализацией программ Нижнего Приангарья, объект нуждается в доизучении, особенно технологии переработки руд.

ТЕКСТ: Г. А. Машковец, Л. З. Быховский, А. А. Рогожин, А. В. Темнов, ФГУП "ВИМС"

Катугинское месторождение редкоземельных металлов

Вернем стране Катугино

11 апреля 2014

По уже разведанным запасам Катугинское месторождение считается уникальным. Его собирались осваивать еще в советское время. Но с началом горбачевской перестройки руководству стало не до столь дорогих инвестиционных проектов. Однако сейчас к Катугинскому месторождению вновь обращено пристальное внимание инвесторов. «РЗ» побеседовал с Сергеем Лепешкиным, вице-президентом компании «Акрополь», владеющей лицензией на Катугинское месторождение И РАБОТАЮЩЕЙ С ТЕХНОГЕННЫМИ ВИДАМИ СЫРЬЯ.

Сергей Викторович Лепешкин Вице-президент КБ «АКРОПОЛЬ». 1985 — окончил Московский институт радиотехники, электроники и автоматики, 1995–1997 — генеральный директор АОЗТ «Триумф», 1995–2004 — председатель Совета директоров КБ «АКРОПОЛЬ», 1997 — советник руководителя, 2004 — вице-президент КБ «АКРОПОЛЬ».

РЗ: Сергей Викторович, ваша компания владеет лицензией на Катугинское редкометалльное и редкоземельное месторождение. Месторождение известно уже несколько десятилетий, но до сих пор там не налажено масштабное производство. Чем вы объясните такое положение?

Да, действительно, Катугинское месторождение планировалось осваивать еще в советское время. Существовала государственная программа освоения зоны Байкало-Амурской магистрали, в рамках которой в конце 80-х годов институтами Госплана СССР, Сибирского отделения Академии наук, Гиредметом, ВИМСом, Гипроцветметом была разработана концепция создания Чарского территориально-промышленного комплекса в составе крупных месторождений мирового уровня: Удоканского медного, Чинейского железо-титан-ванадиевого и медно-никелевого-платинового, Катугинского редкометалльного, Чарского железистых кварцитов, Апсатского коксующих углей и Читкандинского угольного. Планировалось строительство Мокской ГЭС на Витиме и достройка ЛЭП-500 вдоль трассы БАМа. Этот комплекс виделся более мощным, чем известный Норильский узел. Но началась «перестройка», а затем и развал Советского Союза. Стало не до таких масштабных инвестиционных проектов.

Сегодня ситуация постепенно меняется. Компания, входящая в состав ЗАО «Металлоинвест», получила лицензию на Удоканское медное месторождение, ЗАО «УК «Союзметаллресурс» владеет Чинейским месторождением, в 2008 году Минприроды выдал лицензию на Апсатское месторождение. В планах ОАО «Русгидро» есть место Мокской ГЭС, РАО «РЖД» спроектировало и частично построило (42 км) железнодорожную ветку до Чинейского месторождения, а это 30 км до Катугино. Что касается непосредственно Катугинского проекта, то за последнее время проведена доразведка основных блоков и запасы поставлены на госбаланс. Изучен потенциал рыхлых отложений (как первоочередной объект промышленного освоения). Получен циркониевый концентрат хорошего качества. Международной консалтинговой компании было заказано исследование Катугинского месторождения, и уже получен положительный итоговый отчет. Подготовлено предбанковское ТЭО. Проведены полупромышленные испытания, которые показали высокие технологические результаты обогатимости руд и химико-металлургические показатели переработки концентратов. В связи с тем что на сегодняшний день в России нет разделительного производства для таких концентратов, наша компания, учитывая то, что подписан Договор о Таможенном союзе, а затем и Договор об учреждении Евразийского экологического сообщества, провела ряд переговоров с организациями и предприятиями Казахстана о возможности переработки нашего коллективного концентрата.

РЗ: В Томске в ходе Всероссийской конференции по проблемам редкоземельной промышленности многие ученые и специалисты высоко оценивали потенциал и перспективы Катугинского месторождения, в том числе и как очень рентабельного для современного редкометалльного бизнеса…

Минеральный тип руд Катугино относится к циркон-пирохлор-гагаринит-иттрофлюоритовым. Главные компоненты: Ta, Nb, Zr, TR. По разведанным запасам относится к крупным, а с учетом прогнозных ресурсов — к уникальным. В настоящее время, по моему мнению, большой интерес представляют запасы циркония и редкоземельные элементы, в первую очередь иттриевой группы. Среднее содержание РЗО в руде — около 0,4%, но при этом доля РЗО иттриевой группы самая высокая из перспективных месторождений России и составляет более 50%.

Такие проекты, как наш, весьма чувствительны к конъюнктуре рынка, особенно в начальной стадии освоения. Хотя многокомпонентность руд и создает определенные трудности для обогащения и последующего разделения металлов и индивидуальных РЗО, но значительные подтвержденные запасы и еще большие прогнозные ресурсы, наличие резервов их прироста, разнообразие получения товарных продуктов обеспечат в последующем условия долговременного и устойчивого бизнеса. И в этом случае комплексность руд Катугино будет плюсом для предприятия.

РЗ: По программе разработки и производства редкоземельных металлов предусматривается выделение части средств из бюджета, но большая часть — это внебюджетные источники. Как вам видится участие вашей компании в этой программе?

Мы открыты и готовы к различным вариантам сотрудничества, и определенная работа в этом направлении ведется. Мы постоянно контактируем с ведущими государственными отраслевыми институтами. Без участия таких институтов, как ВНИИХТ, Гиредмет, ВИАМ, Гипроцветмет, невозможно поднять такой проект, как Катугинское месторождение.

Но с другой стороны, мы видим и проблемы, которые не решены на государственном уровне и тормозят участие бизнеса в государственных программах и проектах. Не создана приемлемая нормативно-правовая база для государственно-частного партнерства, особенно в части реализации проектов, связанных с горнорудным производством. Вы знаете, что основные затраты: финансовые, ресурсные, трудовые — приходятся на этапы разведки, добычи и первичной переработки. Учитывая, что практически все месторождения РЗМ находятся в удаленных горно-таежных районах, в районах Крайнего Севера или районах, приравненных к Крайнему Северу, к тому же практически без какой-либо инфраструктуры, для предприятий отрасли необходимы определенные преференции и льготы. Особенно на первом этапе строительства и освоения месторождения и, конечно же, при тесном сотрудничестве бизнеса в разработке новых технологий и проведении научно-исследовательских и опытно-конструкторских работ с ведущими государственными отраслевыми институтами Академии наук.

РЗ: Сергей Викторович, в прошлом году в Китае была открыта биржа редких металлов. Как вы считаете, насколько целесообразно создание подобной биржи в России? Готов ли к этому рынок?

Давайте сразу расставим точки над «i». Во-первых, объем торгов РЗМ и РЗЭ не настолько велик для создания специальной международной биржи. Во-вторых, это политическое решение Китаем проблемы, связанной с обращением ряда стран, в том числе США, Японии и др., в органы Всемирной торговой организации с жалобой на нарушение Китаем правил ВТО. Кон-тролируя около 95% данного сегмента рынка, создавать на своей территории и со своими правилами биржу — это от лукавого.

Я вижу опасность в другом. Китай сегодня активно наращивает стратегические запасы РЗМ и РЗЭ. В последующем очень вероятна ситуация, когда Китай объявит, что производство редкометалльных и редкоземельных элементов недопустимо опасно влияет на экологию районов, где действуют предприятия отрасли. А это действительно так. Предприятия, добывающие или перерабатывающие РЗМ, или закрываются, или консервируются на неопределенное время. Кстати, на них работает не такое уж большое количество людей, чтобы вызвать проблему безработицы. А затем мировое высокотехнологическое производство окажется перед фактом, что магниты, катализаторы, спецсплавы, полираты, люминоформы и др. будут закупаться в Китае, но уже по ценам, значительно превышающим те, какие существовали бы, если бы производство было организовано на своей территории. Это понимают в российском правительстве, и неслучайно в конце прошлого года принята госпрограмма по РЗМ.

РЗ: Работа по добыче редкоземельных металлов подразумевает мощный технический потенциал. Речь идет даже не о технике, а прежде всего — о хороших кадрах. Многие специалисты, несмотря на разные точки зрения по технологической части, сходятся в одном мнении: нашей отрасли не хватает профессиональных кадров. Как вы оцениваете кадровый резерв в отрасли РЗМ?

Полностью разделяю мнение многих специалистов о том, что мы действительно испытываем кадровый голод в отрасли, и направление РЗМ не исключение. Средний возраст специалиста в горнорудной отрасли составляет 55 лет, а молодые специалисты (которых, кстати, практически нет!), к сожалению, не могут решать все более усложняющиеся геолого-экономические задачи.

РЗ: Вы занимаетесь также техногенными видами сырья. Насколько сложно было организовать работу по этому направлению? В нашей терминологии пока даже нет точного определения, которое бы описывало то, что является техногенным видом сырья.

Вы затронули достаточно больную для меня тему. Заранее зная те сложности и проблемы, с которыми мы столкнулись, выиграв конкурс на ликвидацию последствий деятельности Джидинского вольфрамо-молибденового комбината, мы, наверное, никогда не стали бы в нем участвовать. Коротко расскажу вам о проблеме, которая существовала, и о том, чем она грозила.

Предыстория такова. Джидинский вольфрамо-молибденовый комбинат был создан в 1934 году и работал до конца 90-х годов. То есть более шестидесяти лет. Отходы обогащения производства складировались так, как позволял рельеф местности. При кончине комбината хвостохранилище и горные выработки не были рекультивированы, более того, загрязненные шахтные воды продолжали сбрасываться в естественные водоемы, ручьи, речки. Приведу несколько цифр: суммарный поток загрязняющих веществ с поверхности водохранилища на территорию города Закаменска оценивался в 2200–2300 тонн в год. Само хвостохранилище постепенно ползло на город. Объем его составляет более 45 миллионов тонн. Картографированием почв на территории города был выявлен ореол с содержанием элементов 1-го, 2-го, 3-го классов опасности. Город можно было бы переселить, но проблемы создавались не только для города, так как река Модонкуль, в которую все стекало, — приток реки Джеды, а Джеда — один из крупнейших притоков реки Селенга, которая несет воды в священный Байкал.

Да, конкурс мы выиграли, но сколько же проблем на нас свалилось! Технические, технологические, проектные — это мелочь. Намного больше было проблем, связанных с социальными, правовыми, юридическими и даже политическими вопросами, и нам их пришлось решать. Со стороны это даже трудно представить. Например: на входе в штольне стоят решетки, но люди, которые остались без работы и хорошо знают рудник, проникали туда с целью добычи металла. Были случаи, когда люди погибали и прокуратура поднимала вопрос о нашей ответственности. В экологии все разбираются, и, зная то, что на ликвидацию последствий выделены деньги, пусть и небольшие, всегда находятся те, кто пытается к ним как-то прислониться…

Но мы выстояли и продолжаем работать. Сегодня мы не просто решаем экологические вопросы, но и отрабатываем новые технологии получения вольфрама из бывших хвостов. Считаем, что нами наработана уникальная практика и приобретен хороший опыт.

РЗ: Как вы считаете, необходимо ли создание экспертной группы по техногенным видам сырья, которая провела бы переоценку того, что мы «накопили»?

Я думаю, что надо начинать не с этого. Проблемы техногенно-минеральных объектов и отходов сложны настолько, что для решения основных вопросов требуется участие многих министерств и ведомств (МПР, Минюста, Минрегиона, Минпрома, Минэнерго, МЧС, Минэкономразвития, Минобороны, Минфина и др.) и правительств практически всех регионов страны. Надо понимать, что уже сейчас для многих республик, краев, областей страны это настолько серьезно и важно, что становится не только технической, экономической, огромной экологической, но иногда и политической проблемой. Занимаясь темой техногенных отходов, необходимо начать со следующего. Региональные и муниципальные власти совместно со специалистами МПР, МЧС, Санэпиднадзором должны провести инвентаризацию таких объектов. Совместно с Госимуществом, Росреестром определить собственника или его отсутствие. Провести инвентаризацию — паспортизацию, определив размеры, объемы, степень опасности, возможную стоимость находящихся в них полезных компонентов, провести разделение по отраслевому признаку — за счет деятельности каких предприятий и отраслей они образовались. И, конечно же, нужно постановление Правительства, обязывающее провести такую работу, а затем необходимо сформировать и законодательно утвердить нормативно-правовую базу для подобных объектов, определив степень и уровень ответственности за безопасное состояние на территории субъекта.

Я уже говорил, что мы не первый год занимаемся техногенными образованиями. Знаем и видим много интересных объектов, которые заинтересовали бы бизнес: и малый, и средний, и даже большой. Но подступиться к ним сложно или невозможно. Мешает не столько техническая или технологическая составляющая, сколько юридическая и правовая.

Сегодня ряд территорий, не дожидаясь указаний сверху, начинают создавать региональные базы данных по объектам техногенного сырья. Серьезно занимаются этим в Свердловской, Челябинской областях, в Кузбассе, Забайкальском и Хабаровском краях, в Республики Бурятия. Но и здесь есть свои трудности. Собственники не всегда допускают специалистов на обследование или изучение. К тому же и самих специалистов не хватает, как не хватает и денег в региональных бюджетах на финансирование этих работ. Обращусь опять к истории. В 90-х годах прошлого века страна отмечала трехсотлетие основания Приказа Рудокопных дел. Вот представьте, сколько техногенных образований и хвостов деятельности горных и других предприятий накопилось на Урале, Алтае, в Сибири и Забайкалье! Цифра подходит к 100 миллиардам тонн!

И хотя мы выстраиваем свой бизнес на решении частной экологической проблемы, изучая все аспекты взаимодействия таких объектов на экологию и среду обитания людей, мы видим, что наших сил и возможностей не хватает. Техногенные отходы необходимо изучать, даже если они не представляют экономического интереса. В хвостохранилищах образуются сложные поликомпонентные соединения, не имеющие природных аналогов и требующие исследований на экологическую безопасность. А это вопрос загрязнения грунтовых и подземных вод, пылевых сносов, влияющих на здоровье сегодняшнего поколения, на здоровье наших детей и внуков.

Россия импортирует до 90% редкоземельных металлов

3 августа 2016

Редкоземельные (РЗЭ) и редкие металлы в настоящее время переживают очередной подъем повышенного интереса, обусловленного увеличивающимся спросом со стороны предприятий различных отраслей промышленности (главным образом высокотехнологичных).

Для рассматриваемых металлов характерны достаточная степень монополизации рынка (РЗМ, ниобий и бериллий), максимальная переработка сырья в стране его добычи (за исключением тантала), государственное регулирование в отрасли (РЗМ, ниобий, бериллий), преимущественное использование в высокотехнологичных отраслях, рост цен, в разной степени тренд на увеличение производства и использования. По показателю прогнозных темпов роста среди лидеров – литий и РЗМ (таблица 1).

Редкоземельные металлы.

Минерально-сырьевые запасы РЗМ оцениваются в настоящее время на уровне 118 млн т, при этом на долю КНР приходится около 47% всех запасов. Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

Мировое производство РЗМ значительно (в 4 раза) выросло за последние 30 лет. В настоящее время в мире выпускается около 120 тыс. т РЗО (РЗМ в пересчете на оксиды), около 90% приходится на КНР. Значительные запасы РЗМ, высокое содержание и низкая себестоимость позволили КНР установить контроль над рынком редких земель.

Одновременно в последние годы в КНР снижается экспорт РЗМ, при этом увеличивается выпуск готовых продуктов на их основе. Структура мирового потребления РЗМ уже подтверждает безусловное лидерство КНР, доля которой составляет более 50% потребления. Основные области использования РЗМ – производство магнитов, аккумуляторных сплавов, катализаторов крекинга для нефтепереработки и автокатализаторов, полирующих порошков для стекольной промышленности.

Примером перспективного использования РЗМ является возобновляемая энергетика. Для производства одного ветрогенератора мощностью 1 МВт на постоянных редкоземельных магнитах требуется до 200 кг РЗМ – прежде всего неодима. Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

Сокращение поставок китайских РЗМ на мировой рынок вызвало в 2010-2011 г. беспрецедентный рост цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг.

Спровоцированный КНР дефицит вызвал также невиданную активность по разработке месторождений РЗМ в мире, они начаты в Австралии, США, Канаде и других странах. Реализованы уже проекты компаний Lynas (Австралия) и Molycorp (США), где имеется оптимальное соотношение запасов РЗМ и их содержания в руде (рис. 1).

Для России характерны значительные запасы РЗМ в неразрабатываемых месторождениях Восточной Сибири (Томторское, Чуктуконское, Катугинское, Белозиминское и др.), расположенных в сложных климатических условиях, что изначально обусловливает высокую капиталоемкость проектов их освоения. В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В настоящее время единственным действующим источником редкоземельного сырья в России являются лопаритовые руды Ловозерского месторождения в Мурманской области. Получаемый на Ловозерском ГОКе концентрат поступает на гидрометаллургическую переработку на Соликамский магниевый завод, который выпускает карбонаты РЗМ. Объем выпуска в пересчете на оксиды составляет до 2 тыс. т. Почти весь объем произведенных карбонатов РЗМ поставляется на экспорт, главным образом в Эстонию (на завод "Силмет", принадлежащий компании Molycorp).

В то же время Россия импортирует различные соединения редких земель и непосредственно РЗМ в виде металлов и сплавов. Общий объем импорта в последние годы составлял от 12 до 18 млн. дол. Не вызывает сомнения необходимость создания мощностей на Соликамском магниевом заводе для разделения карбонатов РЗМ с получением различных соединений, востребованных на российском рынке.

Другой возможный путь увеличения производства РЗМ – их извлечение при попутной переработке апатита. Сейчас в этом направлении работает ряд предприятий, в частности компания "Акрон".

Редкие металлы.

Ниобий. Мировые запасы ниобия оцениваются на уровне 16 млн т, крупнейшими запасами обладает Бразилия (70%), доля России оценивается в 25%. Промышленную разработку месторождений ниобия ведут Бразилия, Канада, Россия и ряд других стран. При этом подавляющий объем добычи приходится на Бразилию – около 90%.

За последнее десятилетие производство ниобия в концентратах существенно выросло – с 25 тыс. т в 2001 г. до 65 тыс. т в 2012 г. Следует отметить, что мировой экономический кризис практически не сказался на добыче этого металла. Основным производителем ниобийсодержащих концентратов является бразильская компания CBMM.

Свыше 85-89% всего потребляемого в мире ниобиевого сырья приходится на производство феррониобия (здесь также превалирует Бразилия). Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Производимая сталь используется для выпуска строительных конструкций, специальных труб для эксплуатации в районах Севера, в автомобилестроении.

Цены на феррониобий стандартного сорта за последние годы выросли в 3 раза и установились на уровне 25-26 дол/кг. Рост цен обусловлен ростом спроса, нестабильной ситуацией в Африке и ужесточением эмбарго на поставки тантал-ниобиевых концентратов из Республики Конго.

В России имеются значительные запасы ниобия, подавляющая их часть сконцентрирована в неразрабатываемых месторождениях Восточной Сибири и Дальнего Востока. В настоящее время на территории России добычу ниобия осуществляет только Ловозерский ГОК. Компания "Стальмаг" (Красноярский край), разрабатывавшая Татарское месторождение, была закрыта в конце 2010 г.

Соликамский магниевый завод, перерабатывая лопаритовый концентрат, производит 400-450 т оксида ниобия. Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Вместе с тем Россия осуществляет активный импорт феррониобия – объем годовых поставок находится на уровне 2-4 тыс. т. Это связано с организацией производства особо прочного штрипса для нефтегазовых труб на ряде металлургических предприятий России ("Северсталь", ММК).

Тантал. Минерально-сырьевые запасы тантала в мире оцениваются в настоящее время на уровне около 260 тыс. т, при этом около 90% этих запасов приходятся на Россию, Бразилию и Австралию.

Танталсодержащие концентраты выпускаются в более чем 10 странах. Общее содержание тантала в них снизилось с 1500 до 1000 т в последние годы. Основной объем выпуска (свыше 60%) приходится на страны Африки (Эфиопия, Руанда, Мозамбик, Конго и др.).

Основными переработчиками танталового сырья и производителями тантала являются компании Starck (Германия) и Cabot (США), суммарная доля которых на рынке составляет около 80%.

Тантал используется главным образом в виде порошка, слитков, проката и карбида тантала. В этом сегменте используется 80-90% всего производимого тантала, остальная часть приходится на выпуск химических соединений тантала высокой чистоты.

В структуре мирового потребления тантала превалирует электроника (главным образом производство конденсаторов) – свыше 50%, доля жаропрочных сплавов – около 20%. Спрос на тантал вызван в основном расширением использования танталовых конденсаторов в миниатюрных электронных устройствах, важной составляющей которых явились мобильные телефоны. В настоящее время в мире выпускается свыше 30 млрд танталовых конденсаторов. Однако не исключено обострение конкуренции танталу со стороны других (в частности керамических) материалов.

Определенный дефицит и нестабильность поставок сырья привели к росту цен на тантал-ниобиевые концентраты (рис. 3). Цена на танталитовый концентрат за последние 2 года достигла уровня свыше 200 дол/кг Та2О5.

Одновременно идет подготовка целого ряда новых проектов по разработке тантал-ниобиевых месторождений, в частности, в Египте и Саудовской Аравии.

В России имеются значительные запасы тантала, однако добычу тантала, содержащегося в небольших объемах в лопаритах, осуществляет опять-таки Ловозерский ГОК.

Соликамский магниевый завод из лопаритового концентрата выпускает 30-35 т оксида тантала (до 4 % мирового производства). Практически весь объем поставляется на экспорт (в Германию и Австрию). Металлический тантал в России не производится. Потребности в нем, которые удовлетворяются за счет импорта, изменяются в широких пределах – от 2 до 25 т в год; основными импортерами тантала являются предприятия, производящие танталовые конденсаторы.

Литий. Мировые запасы лития в недрах оцениваются на уровне 24 млн т, при этом основная доля приходится на Боливию, Чили, Россию и Австралию. Существенный объем запасов (более 60%) учитывается в литийсодержащей рапе соляных озер.

Мировое производство лития постоянно растет (за исключением 2009 г.), в 2012 г. достигнут максимальный уровень добычи литиевого сырья – свыше 35 тыс. т (в пересчете на металл).

Крупнейшими производителями литиевого сырья являются Чили и Австралия – суммарно на их долю приходится в настоящее время свыше 60% всей мировой добычи. Мировой лидер – чилийская компания SQM, которая извлекает литий из соляных месторождений. В Австралии доминирующим источником лития являются пегматиты, разрабатываемые компанией Talison Minerals.

Мировое потребление литиевых соединений также стремительно увеличивается и в 2012 г. составило около 120 тыс. т. Основным литиевым продуктом выступает карбонат лития, на долю которого приходится около половины рынка литиевых соединений.

В структуре потребления лития в последнее десятилетие произошли изменения, связанные с уменьшением использования лития в производстве алюминиевых сплавов и, наоборот, резким увеличением потребления для выпуска литий-ионных перезаряжаемых батарей, на долю которых сейчас приходится уже 27% рынка лития. В этой области прогнозируется не менее бурный рост его объемов (в денежном выражении) в ближайшие годы (рис. 4).

Несмотря на большие запасы, в настоящее время добыча литиевого сырья в России практически не ведется. Единственным источником литиевого сырья для России являются импортные поставки соединений, осуществляемые из Чили и КНР. Объемы импортных поставок имеют явную тенденцию к росту в последние годы.

Основными покупателями карбоната лития в России являются ОАО Красноярский химико-металлургический завод и Новосибирский завод химических концентратов, имеющие мощности по переработке и выпуску литиевых соединений. В частности, Новосибирский завод химических концентратов использует импортный хлорид лития для получения металлического лития.

Бериллий. В оценочной структуре мировых запасов бериллия (около 200 тыс. т в пересчете на оксид) на долю России приходится около 50%. Значительными запасами характеризуется также сырьевая база лития США, которая за счет добычи бертрандитовых руд в штате Юта превалирует на рынке бериллиевого сырья. Разработка бериллийсодержащих месторождений осуществляется также в КНР.

Общая динамика добычи бериллия после кризиса характеризуется все-таки некоторым трендом на рост. Определенное количество бериллия в США производится из государственных запасов, а Ульбинский металлургический завод (УМЗ) в Казахстане перерабатывает старые запасы концентрата из России. На рынке бериллиевой продукции превалирует американская компания Brush (сейчас -Materion) – около 70%, свыше 20-25% производит УМЗ.

В структуре бериллиевой продукции основной объем приходится на бериллиевую бронзу – свыше 85%. В структуре мирового потребления бериллия выделяются потребительская электроника и телекоммуникационная продукция (рис. 5). В частности, контакты и разъемы в мобильных телефонах и портативной технике сделаны именно из медно-бериллиевых сплавов.

Бериллиевое сырье в настоящее время в России не добывается, корпорацией "Металлы Восточной Сибири" вместе с ОАО "Роснано" заявлено о проекте по разработке Ермаковского месторождения с производительностью по руде 25-30 тыс. т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

Для рассмотренных РЗМ и редких металлов роль России пока ограничивается значительными минерально-сырьевыми запасами в неразрабатываемых месторождениях, низким уровнем производства и одновременно импортными закупками.

Кардинально улучшение ситуации в России с производством и потреблением РЗМ и редких металлов должно быть связано с реализацией Государственной программы "Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года", где отдельно выделена подпрограмма "Развитие промышленности редких и редкоземельных металлов".

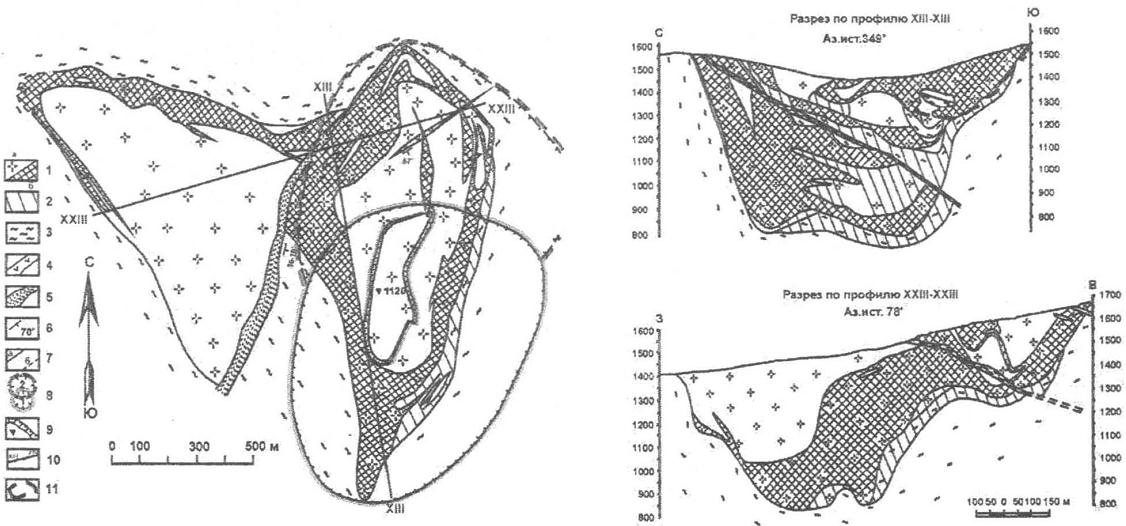

Катугинское месторождение

1 - редкометалльные щелочные кварц-аль6ит-микроклиновые метасоматиты (а) , в том числе промышленные Zr-TR-Nb-Ta руды (б); 2 - редкоземельные руды в щелочных кварц-аль6ит-микроклиновых метасоматитах и метасоматически изменённых сланцах и гнейсах; 3 -сланцы и гнейсы протерозоя; 4 - дайки диабазов; 5 - зона разрыва; 6 - элементы залегания; 7 - геологические границы установленные (а) , предполагаемые (б); 8 - контуры карьеров первой (1) и второй (2) очереди; 9 - контур и абсолютная высота дна карьера второй очереди: 10 - линии разрезов; 11 - контур блока богатых руд.

Катугинское месторождение [1] , по данным В.В.АрхангельскоЙ и др. [2, 107], расположено на севере Читинской области в 80 км от ж.д. станции Новая Чара (БАМ) и в 50 км юго-восточнее Удоканского месторождения меди.

В структурном отношении месторождение находится в краевой части Кодаро-Удоканского протоплатформенного (PR1) прогиба и приурочено к субширотному региональному разлому, заложившемуся в зоне сочленения архейских (Становых) и нижнепротерозойских (Кодаро-Удоканских) структур юга Сибирской платформы.

Рудоносные метасоматиты образовались в зоне разлома за счет замещения гнейсов и кристаллических сланцев и прослежены вдоль него на расстояние 14 км при ширине выхода 0,5-2 км. В районе месторождения метасоматиты образуют синклинальную структуру, расчлененную разломом на два блока - Восточный и Западный (рис. 14). В Восточном блоке эндоконтактовыми фациями метасоматического тела являются биотитовые и пегматитовые метасоматиты. Следующая зона сложена амфиболитовыми и эгирин-амфиболовыми метасоматитами, осевая часть - порфиробластовыми лейкократовыми метасоматитами. Все разновидности метасоматитов обладают гнейсовидной полосчатой текстурой, ориентировка которой совпадает с залеганием вмещающих пород.

Метасоматиты состоят (%): кварц (10-13), микроклин (30-45), альбит (10-20), олигоклаз (20-30), амфибол и эгирин (до 20), биотит (5-12), криолит (1-5). Биотит представлен аннитом, амфибол относится к ряду рибекит-арфведсонит.

Рудная залежь залегает субпараллельно контакту метасоматического тела и прослежена вдоль него в Восточном блоке на 4 км и в Западном на 3 км. По сути, вся залежь - единое рудное тело. Мощность рудной залежи колеблется от первых метров до 600 м. Главное рудное тело - собственно Катугинское месторождение - расположено в Восточном блоке и прослежено по простиранию (с севера на юг) на 2 км И по падению до 1,2 км, истинная мощность 6-300 м. Рудное тело сложено в основном эгирин-амфиболовыми и эгириновыми метасоматитами. По сложности геологического строения Главное рудное тело отнесено к 2-й группе.

Основные рудные минералы - танталсодержащий пирохлор, в котором концентрируется 90-95% Та2О5, 84-90% Nb2О5, 25-49% ТR2О3, до 95% U и до 50-55% Th, циркон (до 90% циркона), гагаринит и редкоземельный флюорит (35-60% ТR2О3), криолит. Кроме того, в рудах присутствуют ильменит, сфалерит, гематит, магнетит, торит. Помимо вкрапленных руд, которые доминируют, выделяются богатые прожилки сплошных пирохлоровых руд протяженностью 20-40 м и мощностью 0,5-2,4 м. Содержание Та2O5 в них 0,1-1,3%.

Читайте также: