Какие редкоземельные металлы экспортирует россия

Отечественный производитель готов радикально увеличить производство редкоземельных металлов (РЗМ). Причем сырьем станут отходы производства минеральных удобрений — фосфогипс. Компания «Скайград Инновации» (входит в группу компаний «Скайград») намерена в промышленных масштабах производить оксиды РЗМ. Их использование в качестве сырья в высокотехнологичных отраслях (нефтехимической и атомной промышленности, металлургии, производстве магнитов и оптического стекла повышенной прозрачности) позволит резко снизить зависимость страны от импорта этих материалов.

Выгода очевидна: уменьшение зависимости от иностранных поставок и улучшение экологии за счет переработки фосфогипса, которого в отвалах скопилось более 200 млн тонн. А в них — порядка 1 млн тонн РМЗ. И если сегодня доля Китая в их поставках составляет около 90%, то после реализации проекта, как рассчитывают в компании, она упадет до 50%.

Под этот проект «Скайград Инновациям» одобрена кредитная линия в 865 млн рублей от Фонда развития промышленности (ФРП). Средства предоставлены на семь лет под 3% годовых.

Заем одобрен в рамках программы «Приоритетные проекты», направленной на финансирование проектов по импортозамещению и внедрению наилучших доступных технологий, а также на локализацию и создание серийного производства конкурентоспособной, высокотехнологичной, критически важной промышленной продукции.

Общую стоимость проекта не раскрывают. Однако учитывая, что программа «Приоритетные проекты» предполагает софинансирование со стороны заявителя, частных инвесторов или банков — не менее 20% от общей суммы займа, можно предположить, что затраты на его реализацию превышают миллиард рублей.

Напомним, что в 2016 году дочернее предприятие ГК «Скайград» компания «Лаборатория инновационных технологий» (ЛИТ) получила на проект, связанный с производством РЗМ, 179 млн рублей на пять лет под 5% годовых. Общая стоимость проекта тогда составила 585 млн рублей. В его рамках ЛИТ разработала технологическое оборудование на основе собственных патентов, о чем «Эксперт» писал еще в 2018 году (см. «Разделяй и делай» в «Эксперте» № 9 за 2018 год). Компании удалось отработать технологию получения оксидов таких металлов, как церий, лантан, празеодим, неодим, а также концентрата среднетяжелых РЗМ. Кроме того, на выходе образуется строительный гипс, который по характеристикам соответствует природному. Теперь, как представляется, пришло время увеличить это производство до промышленных масштабов.

Как пояснили в ФРП, перед тем как одобрить выделение средств, каждый проект рассматривает Наблюдательный совет фонда, после чего подписывается договор займа, фиксирующий обязательства сторон. Первый проект был благополучно завершен, так что нет ничего удивительного в том, что одобрили и следующий заем.

Власти страны ранее заявляли о намерении не только нарастить производство РЗМ, но и наладить его экспорт. Однако сейчас программы, судя по всему, приходится корректировать.

В ответ на запрос «Эксперта» пресс-служба Минпромторга России заявила, что в данный момент информация по редким и редкоземельным металлам в связи с их стратегическим характером носит ограниченный характер.

«В условиях санкций отрасль испытывает те же проблемы, что и другие отрасли, и для их решения Минпромторг России подготовил пакет антикризисных мер, — пояснили в ведомстве. — Кроме того, для импортозависимых видов минерального сырья лицензирование месторождений проведут в ускоренном порядке. При этом стартовый платеж будет определяться с учетом понижающих коэффициентов, а во время поисковых работ предполагается разрешить вести добычу сырья». В Минпромторге утверждают, что «нет никаких сомнений в том, что запланированные мероприятия будут выполнены качественно и в срок». В частности, заявили в ведомстве, в июне этого года на Туганском горно-обогатительном комбинате состоится ввод в эксплуатацию промышленных мощностей и начнется выпуск цирконового, ильменитового и рутилового концентратов в соответствии с запланированными объемами, что позволит обеспечить отечественным сырьем производство стратегической продукции.

Какие редкоземельные металлы экспортирует россия

Россия импортирует до 90% редкоземельных металлов

3 августа 2016

Редкоземельные (РЗЭ) и редкие металлы в настоящее время переживают очередной подъем повышенного интереса, обусловленного увеличивающимся спросом со стороны предприятий различных отраслей промышленности (главным образом высокотехнологичных).

Для рассматриваемых металлов характерны достаточная степень монополизации рынка (РЗМ, ниобий и бериллий), максимальная переработка сырья в стране его добычи (за исключением тантала), государственное регулирование в отрасли (РЗМ, ниобий, бериллий), преимущественное использование в высокотехнологичных отраслях, рост цен, в разной степени тренд на увеличение производства и использования. По показателю прогнозных темпов роста среди лидеров – литий и РЗМ (таблица 1).

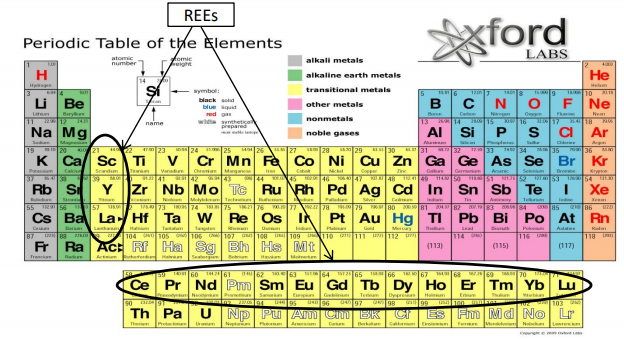

Редкоземельные металлы.

Минерально-сырьевые запасы РЗМ оцениваются в настоящее время на уровне 118 млн т, при этом на долю КНР приходится около 47% всех запасов. Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

Мировое производство РЗМ значительно (в 4 раза) выросло за последние 30 лет. В настоящее время в мире выпускается около 120 тыс. т РЗО (РЗМ в пересчете на оксиды), около 90% приходится на КНР. Значительные запасы РЗМ, высокое содержание и низкая себестоимость позволили КНР установить контроль над рынком редких земель.

Одновременно в последние годы в КНР снижается экспорт РЗМ, при этом увеличивается выпуск готовых продуктов на их основе. Структура мирового потребления РЗМ уже подтверждает безусловное лидерство КНР, доля которой составляет более 50% потребления. Основные области использования РЗМ – производство магнитов, аккумуляторных сплавов, катализаторов крекинга для нефтепереработки и автокатализаторов, полирующих порошков для стекольной промышленности.

Примером перспективного использования РЗМ является возобновляемая энергетика. Для производства одного ветрогенератора мощностью 1 МВт на постоянных редкоземельных магнитах требуется до 200 кг РЗМ – прежде всего неодима. Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

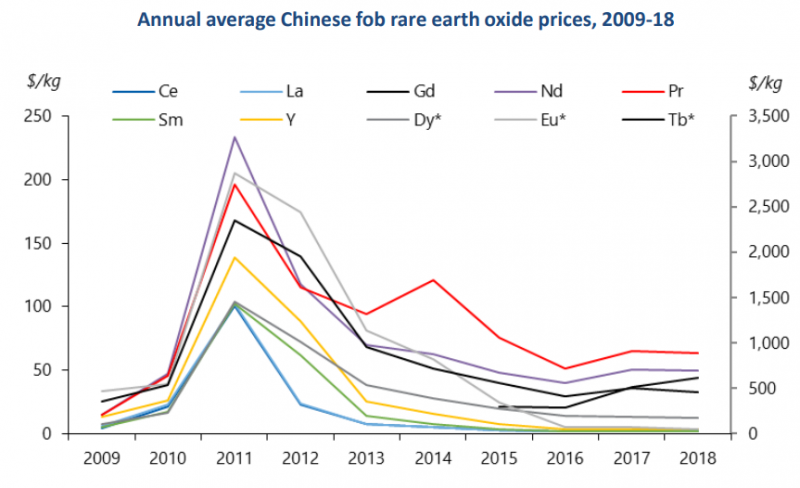

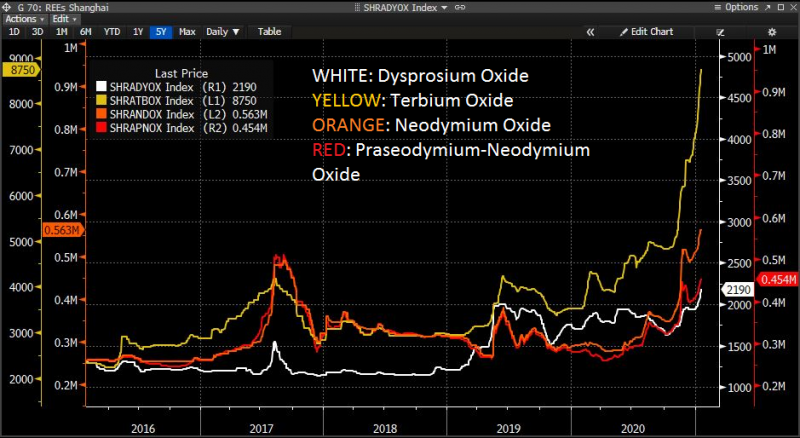

Сокращение поставок китайских РЗМ на мировой рынок вызвало в 2010-2011 г. беспрецедентный рост цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг.

Спровоцированный КНР дефицит вызвал также невиданную активность по разработке месторождений РЗМ в мире, они начаты в Австралии, США, Канаде и других странах. Реализованы уже проекты компаний Lynas (Австралия) и Molycorp (США), где имеется оптимальное соотношение запасов РЗМ и их содержания в руде (рис. 1).

Для России характерны значительные запасы РЗМ в неразрабатываемых месторождениях Восточной Сибири (Томторское, Чуктуконское, Катугинское, Белозиминское и др.), расположенных в сложных климатических условиях, что изначально обусловливает высокую капиталоемкость проектов их освоения. В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В настоящее время единственным действующим источником редкоземельного сырья в России являются лопаритовые руды Ловозерского месторождения в Мурманской области. Получаемый на Ловозерском ГОКе концентрат поступает на гидрометаллургическую переработку на Соликамский магниевый завод, который выпускает карбонаты РЗМ. Объем выпуска в пересчете на оксиды составляет до 2 тыс. т. Почти весь объем произведенных карбонатов РЗМ поставляется на экспорт, главным образом в Эстонию (на завод "Силмет", принадлежащий компании Molycorp).

В то же время Россия импортирует различные соединения редких земель и непосредственно РЗМ в виде металлов и сплавов. Общий объем импорта в последние годы составлял от 12 до 18 млн. дол. Не вызывает сомнения необходимость создания мощностей на Соликамском магниевом заводе для разделения карбонатов РЗМ с получением различных соединений, востребованных на российском рынке.

Другой возможный путь увеличения производства РЗМ – их извлечение при попутной переработке апатита. Сейчас в этом направлении работает ряд предприятий, в частности компания "Акрон".

Редкие металлы.

Ниобий. Мировые запасы ниобия оцениваются на уровне 16 млн т, крупнейшими запасами обладает Бразилия (70%), доля России оценивается в 25%. Промышленную разработку месторождений ниобия ведут Бразилия, Канада, Россия и ряд других стран. При этом подавляющий объем добычи приходится на Бразилию – около 90%.

За последнее десятилетие производство ниобия в концентратах существенно выросло – с 25 тыс. т в 2001 г. до 65 тыс. т в 2012 г. Следует отметить, что мировой экономический кризис практически не сказался на добыче этого металла. Основным производителем ниобийсодержащих концентратов является бразильская компания CBMM.

Свыше 85-89% всего потребляемого в мире ниобиевого сырья приходится на производство феррониобия (здесь также превалирует Бразилия). Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Производимая сталь используется для выпуска строительных конструкций, специальных труб для эксплуатации в районах Севера, в автомобилестроении.

Цены на феррониобий стандартного сорта за последние годы выросли в 3 раза и установились на уровне 25-26 дол/кг. Рост цен обусловлен ростом спроса, нестабильной ситуацией в Африке и ужесточением эмбарго на поставки тантал-ниобиевых концентратов из Республики Конго.

В России имеются значительные запасы ниобия, подавляющая их часть сконцентрирована в неразрабатываемых месторождениях Восточной Сибири и Дальнего Востока. В настоящее время на территории России добычу ниобия осуществляет только Ловозерский ГОК. Компания "Стальмаг" (Красноярский край), разрабатывавшая Татарское месторождение, была закрыта в конце 2010 г.

Соликамский магниевый завод, перерабатывая лопаритовый концентрат, производит 400-450 т оксида ниобия. Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Вместе с тем Россия осуществляет активный импорт феррониобия – объем годовых поставок находится на уровне 2-4 тыс. т. Это связано с организацией производства особо прочного штрипса для нефтегазовых труб на ряде металлургических предприятий России ("Северсталь", ММК).

Тантал. Минерально-сырьевые запасы тантала в мире оцениваются в настоящее время на уровне около 260 тыс. т, при этом около 90% этих запасов приходятся на Россию, Бразилию и Австралию.

Танталсодержащие концентраты выпускаются в более чем 10 странах. Общее содержание тантала в них снизилось с 1500 до 1000 т в последние годы. Основной объем выпуска (свыше 60%) приходится на страны Африки (Эфиопия, Руанда, Мозамбик, Конго и др.).

Основными переработчиками танталового сырья и производителями тантала являются компании Starck (Германия) и Cabot (США), суммарная доля которых на рынке составляет около 80%.

Тантал используется главным образом в виде порошка, слитков, проката и карбида тантала. В этом сегменте используется 80-90% всего производимого тантала, остальная часть приходится на выпуск химических соединений тантала высокой чистоты.

В структуре мирового потребления тантала превалирует электроника (главным образом производство конденсаторов) – свыше 50%, доля жаропрочных сплавов – около 20%. Спрос на тантал вызван в основном расширением использования танталовых конденсаторов в миниатюрных электронных устройствах, важной составляющей которых явились мобильные телефоны. В настоящее время в мире выпускается свыше 30 млрд танталовых конденсаторов. Однако не исключено обострение конкуренции танталу со стороны других (в частности керамических) материалов.

Определенный дефицит и нестабильность поставок сырья привели к росту цен на тантал-ниобиевые концентраты (рис. 3). Цена на танталитовый концентрат за последние 2 года достигла уровня свыше 200 дол/кг Та2О5.

Одновременно идет подготовка целого ряда новых проектов по разработке тантал-ниобиевых месторождений, в частности, в Египте и Саудовской Аравии.

В России имеются значительные запасы тантала, однако добычу тантала, содержащегося в небольших объемах в лопаритах, осуществляет опять-таки Ловозерский ГОК.

Соликамский магниевый завод из лопаритового концентрата выпускает 30-35 т оксида тантала (до 4 % мирового производства). Практически весь объем поставляется на экспорт (в Германию и Австрию). Металлический тантал в России не производится. Потребности в нем, которые удовлетворяются за счет импорта, изменяются в широких пределах – от 2 до 25 т в год; основными импортерами тантала являются предприятия, производящие танталовые конденсаторы.

Литий. Мировые запасы лития в недрах оцениваются на уровне 24 млн т, при этом основная доля приходится на Боливию, Чили, Россию и Австралию. Существенный объем запасов (более 60%) учитывается в литийсодержащей рапе соляных озер.

Мировое производство лития постоянно растет (за исключением 2009 г.), в 2012 г. достигнут максимальный уровень добычи литиевого сырья – свыше 35 тыс. т (в пересчете на металл).

Крупнейшими производителями литиевого сырья являются Чили и Австралия – суммарно на их долю приходится в настоящее время свыше 60% всей мировой добычи. Мировой лидер – чилийская компания SQM, которая извлекает литий из соляных месторождений. В Австралии доминирующим источником лития являются пегматиты, разрабатываемые компанией Talison Minerals.

Мировое потребление литиевых соединений также стремительно увеличивается и в 2012 г. составило около 120 тыс. т. Основным литиевым продуктом выступает карбонат лития, на долю которого приходится около половины рынка литиевых соединений.

В структуре потребления лития в последнее десятилетие произошли изменения, связанные с уменьшением использования лития в производстве алюминиевых сплавов и, наоборот, резким увеличением потребления для выпуска литий-ионных перезаряжаемых батарей, на долю которых сейчас приходится уже 27% рынка лития. В этой области прогнозируется не менее бурный рост его объемов (в денежном выражении) в ближайшие годы (рис. 4).

Несмотря на большие запасы, в настоящее время добыча литиевого сырья в России практически не ведется. Единственным источником литиевого сырья для России являются импортные поставки соединений, осуществляемые из Чили и КНР. Объемы импортных поставок имеют явную тенденцию к росту в последние годы.

Основными покупателями карбоната лития в России являются ОАО Красноярский химико-металлургический завод и Новосибирский завод химических концентратов, имеющие мощности по переработке и выпуску литиевых соединений. В частности, Новосибирский завод химических концентратов использует импортный хлорид лития для получения металлического лития.

Бериллий. В оценочной структуре мировых запасов бериллия (около 200 тыс. т в пересчете на оксид) на долю России приходится около 50%. Значительными запасами характеризуется также сырьевая база лития США, которая за счет добычи бертрандитовых руд в штате Юта превалирует на рынке бериллиевого сырья. Разработка бериллийсодержащих месторождений осуществляется также в КНР.

Общая динамика добычи бериллия после кризиса характеризуется все-таки некоторым трендом на рост. Определенное количество бериллия в США производится из государственных запасов, а Ульбинский металлургический завод (УМЗ) в Казахстане перерабатывает старые запасы концентрата из России. На рынке бериллиевой продукции превалирует американская компания Brush (сейчас -Materion) – около 70%, свыше 20-25% производит УМЗ.

В структуре бериллиевой продукции основной объем приходится на бериллиевую бронзу – свыше 85%. В структуре мирового потребления бериллия выделяются потребительская электроника и телекоммуникационная продукция (рис. 5). В частности, контакты и разъемы в мобильных телефонах и портативной технике сделаны именно из медно-бериллиевых сплавов.

Бериллиевое сырье в настоящее время в России не добывается, корпорацией "Металлы Восточной Сибири" вместе с ОАО "Роснано" заявлено о проекте по разработке Ермаковского месторождения с производительностью по руде 25-30 тыс. т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

Для рассмотренных РЗМ и редких металлов роль России пока ограничивается значительными минерально-сырьевыми запасами в неразрабатываемых месторождениях, низким уровнем производства и одновременно импортными закупками.

Кардинально улучшение ситуации в России с производством и потреблением РЗМ и редких металлов должно быть связано с реализацией Государственной программы "Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года", где отдельно выделена подпрограмма "Развитие промышленности редких и редкоземельных металлов".

Анализ рынка редкоземельных металлов

Редкоземельные металлы (Rare-earth elements, REE) – группа металлов, как правило, серебристо-белого цвета, состоящая из 17 элементов, обладающих схожими физическими и химическими свойствами.

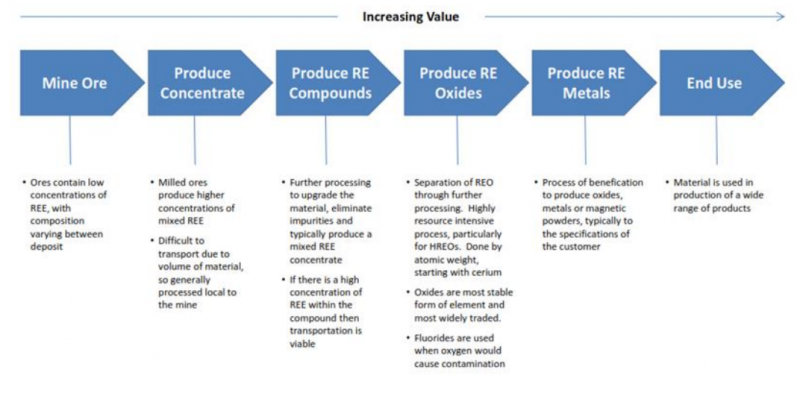

Особенность добычи редкоземельных металлов состоит в том, что они располагаются совместно – нельзя добыть один элемент, при этом не добыв другой. При этом процедура получения чистых металлов, которые в дальнейшем используются в различных сферах, крайне сложна – необходим комплексный ряд процедур по очистке руды, выделению соединений с REE, далее получение оксидов редкоземельных металлов (REO).

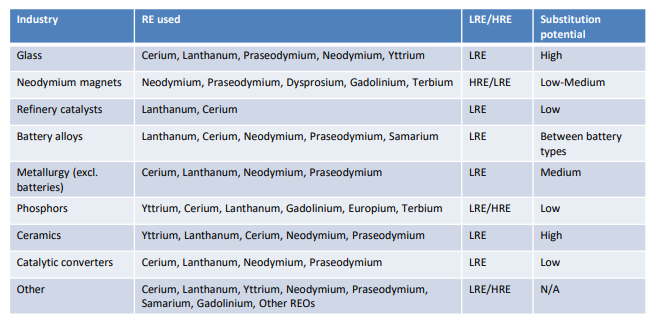

Редкоземельные металлы имеют стратегическое значение, и применяются сегодня практически везде: от LCD и LED телевизоров и магнитов до катализаторов в нефтяной промышленности и легированных добавок в алюминиевые сплавы.

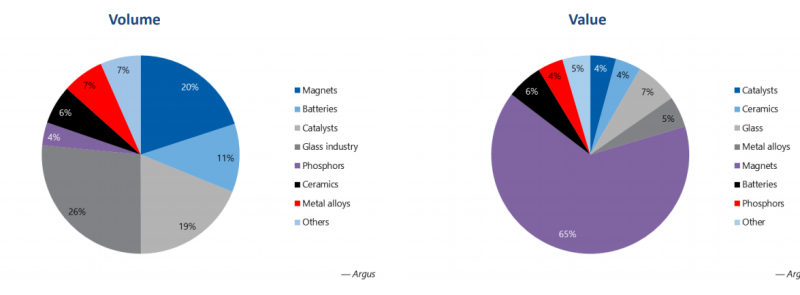

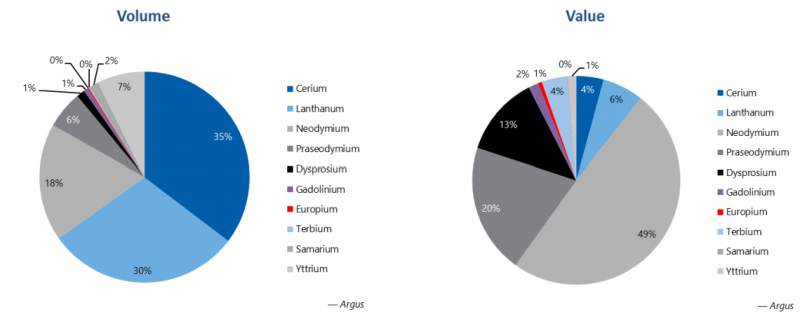

Количественно наибольшие объемы поставок REE приходятся на стекольную индустрию (26%), магниты (20%), которые используются в ветряной энергетике, гибридных двигателях машин и даже в военной промышленности, и катализаторы (19%), использующиеся в нефтедобывающей и нефтеперерабатывающей промышленности – процесс крекинга; в обезвреживании выхлопных газов автомобилей и очистке сточных вод. Однако в денежном эквиваленте главный спрос составляют магниты – на них приходится около 65% поставок.

Такая же ситуация наблюдается и относительно спроса на конкретные элементы. Количественно наибольшие поставки приходятся на церий и лантан – 65% объема. А в денежном эквиваленте на 3 элемента: неодим, празеодим и диспрозий, к ним также часто относят тербий. Все 4 вышеперечисленных элемента сейчас и составляют основной спрос рынка редкоземельных металлов, так как используются при создании магнитов.

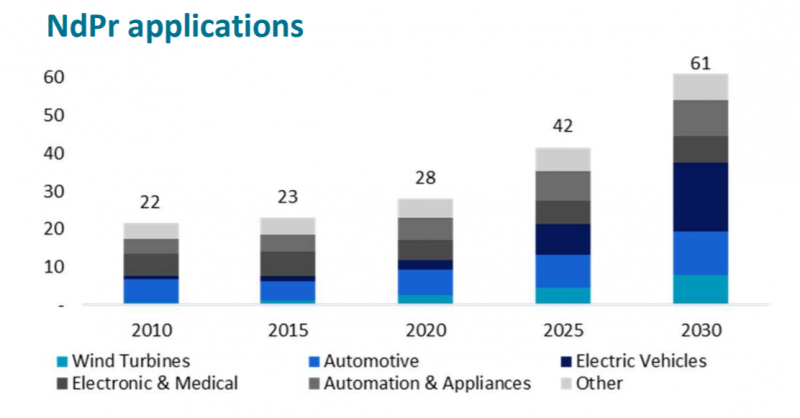

Сегодня и в ближайшем будущем основным драйвером роста спроса на эти элементы будет создание постоянных магнитов, которые имеют широкий температурный режим. Такие магниты, например, неодимные (NdFeB) используются в гибридных автомобилях и электрокарах, производство которых сейчас растет быстрыми темпами, а также ветряных турбинах и различной электронике.

Рынок раньше и сейчас

Изначально до 1960 редкоземельные металлы добывали в Индии, Бразилии и Африке в небольших объемах. C середины 1960-х по 1990-ые ключевым производителем редкоземельных металлов были США, где открыли крупное месторождение Mountain Pass в Калифорнии.

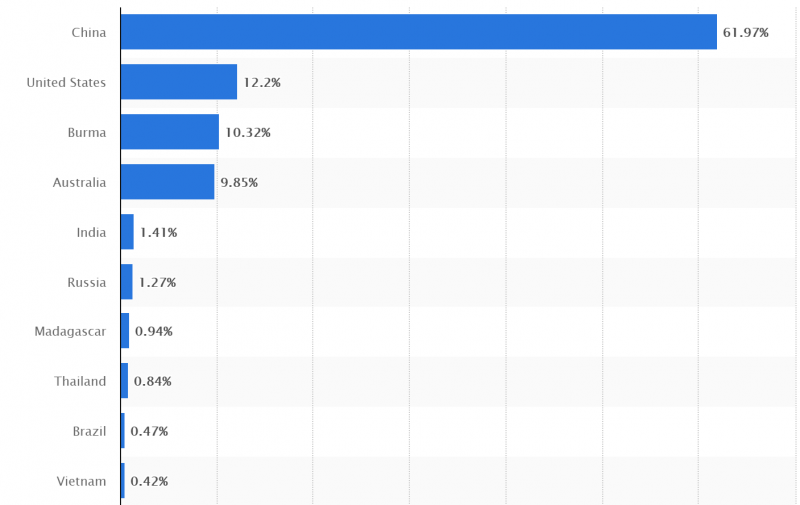

С 1990-х ситуация быстро изменилась из-за открытия ряда крупных месторождений в Китае (одно из самых крупных по содержанию редкоземельных металлов – Баян-Обо), сейчас на Китай приходится около более 60% добычи всех редкоземельных металлов. Примерно по 10% мировой добычи сосредоточено в США, Австралии и Мьянма, в остальных странах она совсем незначительная и, как правило, редкоземельные металлы являются побочным продуктом. При этом в Мьянме буквально пару недель назад произошел военный переворот, поэтому лишь около четверти всей добычи находится в надежных юрисдикциях.

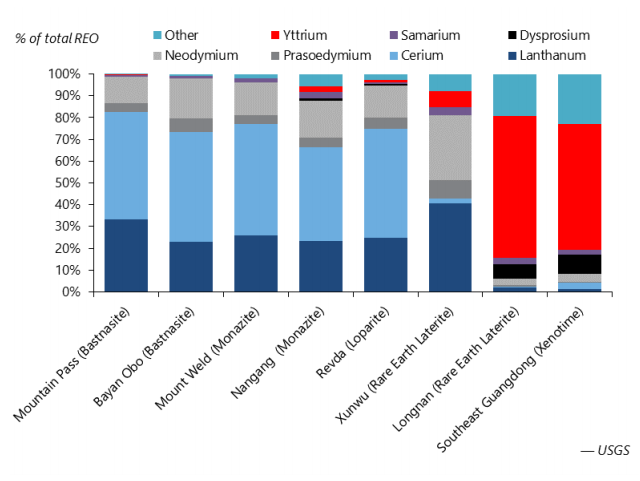

Ниже содержание редкоземельных элементов на крупнейших месторождениях – пропорции очень похожи в большинстве случаев кроме пары небольших китайских месторождений.

В России также есть запасы редкоземельных металлов и даже ведется их добыча на Соликамском магниевом заводе (СМЗ), правда в рамках мирового масштаба она крайне мала – около 1%. С 2019 года правительства уменьшило налоговые ставки на экстракцию REE с 8% до 4.8% с целью стимулирования компаний. Сейчас Ростех и миллиардер Александр Несис инвестируют в разработку нового месторождения, которое должно запуститься в 2023 году и потенциально может давать около 10% от мирового объема добычи редкоземельных металлов. Компания, естественно, не публична.

Несмотря на малую долю добычи, Россия экспортирует порядка 95% концентрата REE и только 5% обрабатывает внутри страны. Это связано с ограниченными мощностями по переработке – в России только 1 завод в Великом Новгороде, который может производить до 200 т REO в год.

Несмотря на то, что добыча руды, содержащей редкоземельные металлы, ведется и вне Китая, он по-прежнему является ключевым звеном в цепочке поставок – это связано с очистными мощностями, которые необходимы для выделения REE из руды. Сейчас на Китай приходится около 90% мирового рынка переработки редкоземельных металлов, сырье из США и Мьянмы поставляется на китайское заводы. Единственной альтернативой является Малайзия, которая также может выделить REE из первичного сырья на мощностях, принадлежащих австралийской Lynas.

Если говорить про последний этап переработки, непосредственно производство постоянных магнитов, оно также очень концентрировано – значимые мощности есть только в Китае и Японии.

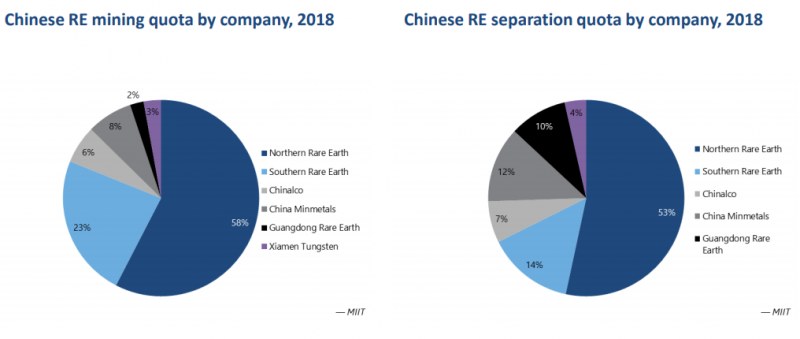

Исходя из вышеперечисленного, следует, что Китай является главным регулятором поставок REE в мире. При этом правительство Китая к 2009 году фактически взяло под свой контроль все компании, которые ранее были частными, заставляя мелких игроков объединяться в гос. корпорации, в противном случае компании закрывались. В 2018 более 50% китайской добычи приходилось на крупную публичную компанию Northern Rare Earth, которая, кстати, входит в ETF на REE, который будет рассмотрен ниже.

Но как уже говорил выше, почти все китайские компании являются государственными или имеют высокую долю гос. участия, и Northern Rare Earth не исключение – около 40% акционерного капитала принадлежит местному правительству.

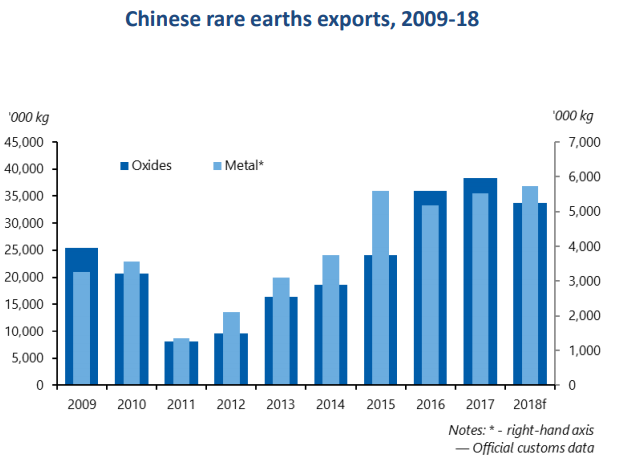

Экспорт редкоземельных металлов и продуктов их переработки из Китая регулируется квотами, которые сильно влияют на мировой рынок. Например, в 2009-2011 годах правительство Китая агрессивно уменьшало квоты поставки редкоземельных металлов в другие страны, что привело к сокращению экспорта с 2009 почти на 70%.

Такое сокращение стратегически важных элементов, использующихся практически во всех сферах, вызвало сильное недовольство со стороны США и ЕС, а также повлекло кратный рост цен на REO. В этот же период, как ответ и решение на такие действия со стороны Китая, начали активно развиваться австралийская Lynas и американская Molycorp (владела месторождением Mountain Pass, обанкротилась в 2015, сейчас месторождение принадлежит MP Materials) по добыче REE, после чего цены быстро рухнули когда Китай снова увеличил поставки.

В 2020 году цены на REO вновь взлетели, в данном случае основную роль сыграла не физическая нехватка металла, а ожидания увеличения спроса на фоне растущих объемов производства электрокаров.

При этом стоит отметить, что редкоземельные металлы не являются незаменимыми в электрокарах и других применениях. Например, Tesla Model S, производство которой было начато в 2012, изначально не использовала постоянные магниты на основе REE, потому что годом ранее был хайп на редкоземельные металлы, и они стоили очень дорого. Поэтому в случае потенциального повторения ситуации 2011 года, производство электрокаров или гибридных автомобилей вряд ли остановится, хотя альтернативные решения могут негативно сказаться на характеристиках автомобилей.

Как можно инвестировать

Существует несколько способов инвестировать в редкоземельные металлы – через ETF, компании с активной добычей, джуниоров на этапе разработки месторождений и майнеров, для которых редкоземельные металлы не являются основным бизнесом. Каждый вариант имеет свои особенности, преимущества и риски.

Компании с действующим бизнесом

С учетом того, что рынок редкоземельных металлов, несмотря на свою стратегическую значимость, не очень большой в абсолютных значениях и почти целиком сосредоточен в Китае, вариантов инвестиций в компании сектора с действующим бизнесом немного.

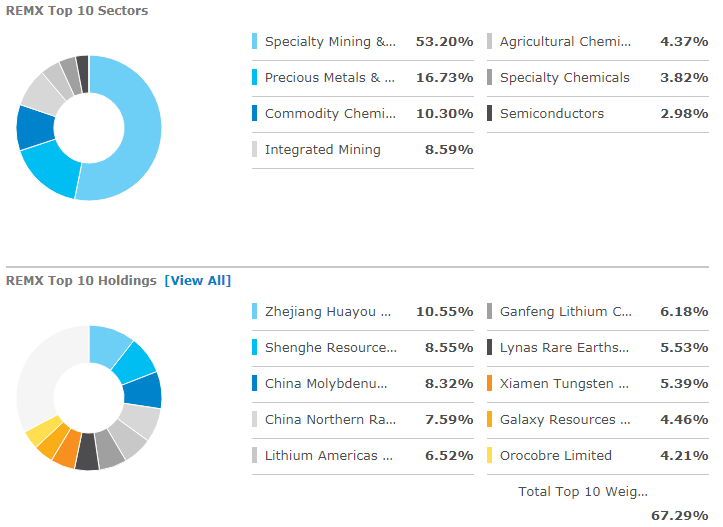

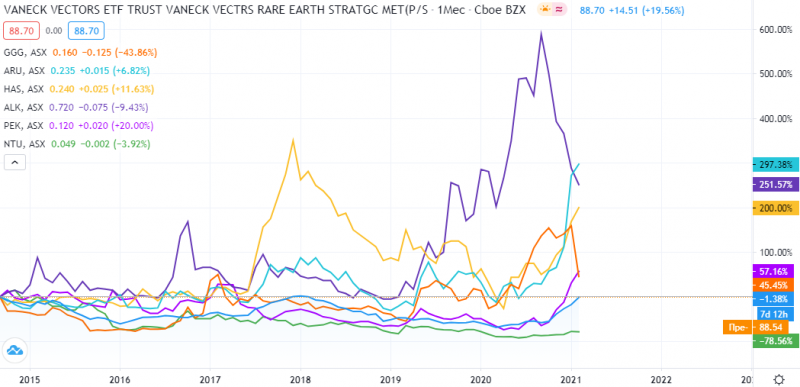

REMX. Единственный ETF на редкоземельные металлы и по сути единственный способ получить экспозицию на китайских производителей, акции которых торгуются в основном на китайских биржах и недоступны для большинства зарубежным инвесторов. При этом в нем много сторонних китайских компаний, которые не связаны с редкоземельными металлами и добывают другое сырье, поэтому это не чистая ставка на сектор, но наиболее близкий к ней вариант, доступный большинству инвесторов.

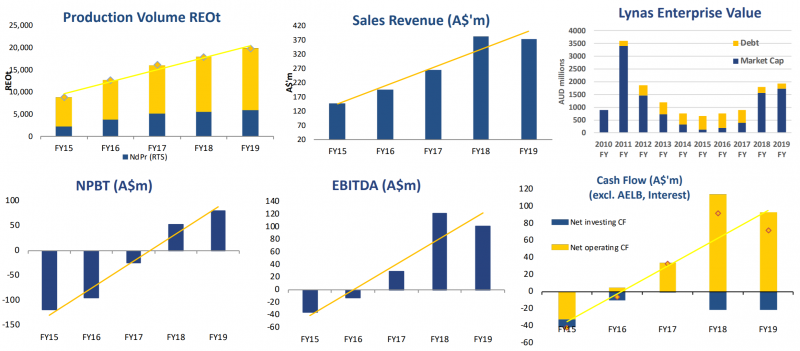

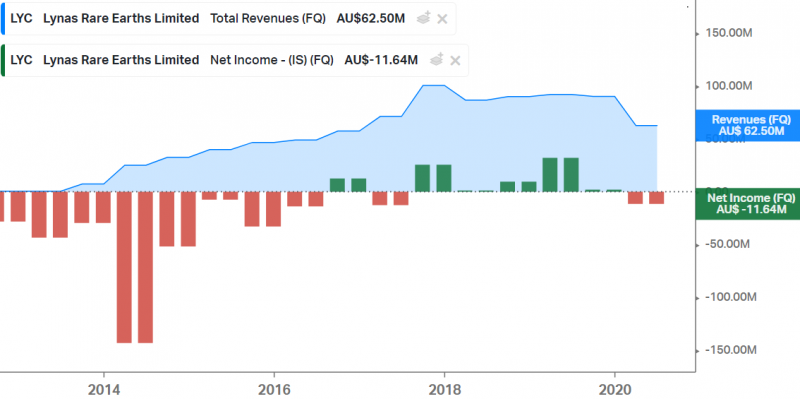

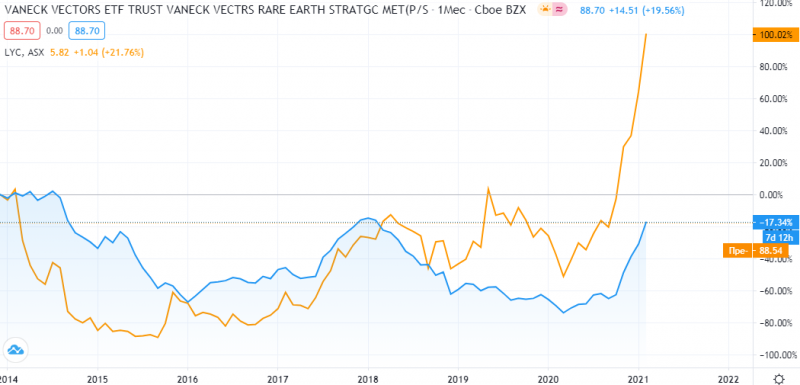

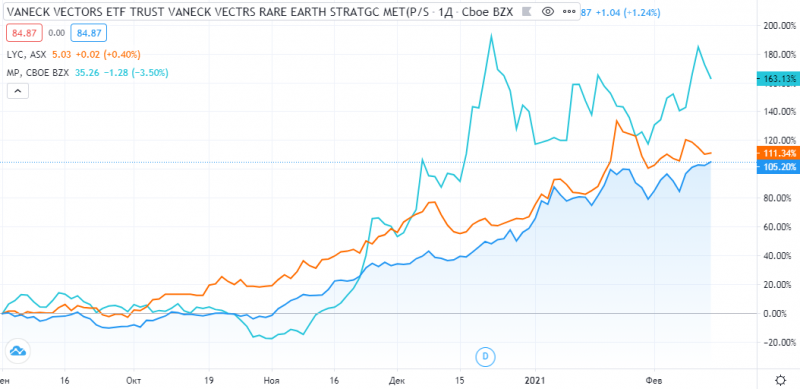

Lynas (LYC на ASX) – австралийский производитель редкоземельных металлов и единственная компания за пределами Китая, у которой есть собственные перерабатывающие мощности. Lynas быстро росла до 2019 года пока наращивала объемы производства. При этом в первое время компания несла значительные убытки и в 2014-2016 годах у нее был сложный период, когда капитализация обвалилась и акции стоили очень дешево.

В последние несколько лет добыча вышла на плато, как и показатели компании, которые теперь определяются в первую очередь ценами на сырье. В первом полугодии 2020 был спад как в объеме добычи, так и в ценах, отчета за второе полугодие пока нет, но он явно будет хорошим на фоне ралли в ценах на редкоземельные металлы под конец года.

С 2014 года котировки Lynas упали на 60-90% и на протяжении 6 лет торговались дешевле значений 2014 года, но из-за недавнего хайпа на рынке редкоземельных металлов акции компании очень быстро выросли и сейчас стоят в 2 раза больше, чем 7 лет назад. При этом за тот же промежуток времени ETF на редкоземельные металлы REMX до сих пор торгуется на 17% ниже уровней 2014 года, хотя в конце прошлого года также сильно вырос.

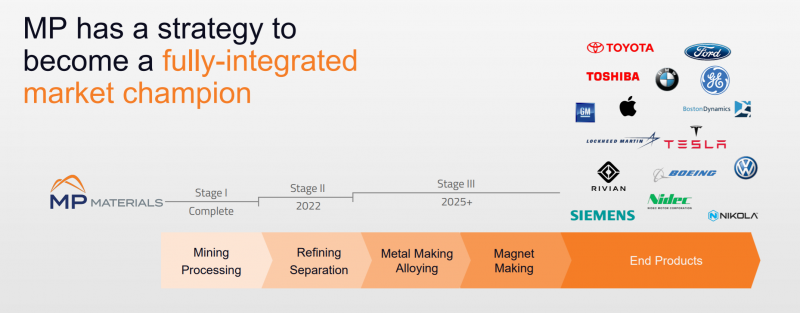

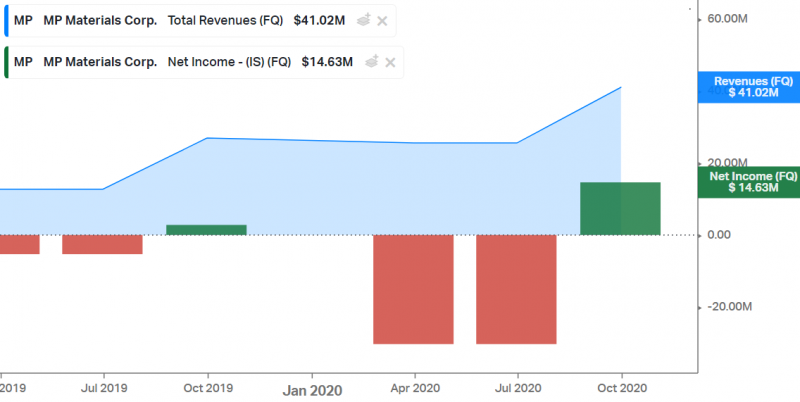

MP Materials (MP на NYSE) – американский производитель редкоземельных металлов, ныне владеющий рудником Mountain Pass и другими активами, которые купил у обанкротившейся Molycorp. MP Materials стала публичной через SPAC в июле 2020. Компания хочет стать вертикально интегрированной и контролировать всю цепочку поставок от добычи редкоземельных металлов до производства постоянных магнитов, но на это уйдут годы – пока она умеет только добывать металлы и отправлять их в Китай на переработку.

Финансовые показатели у MP Materials ниже чем у Lynas – хотя объем добычи сопоставим или даже больше, так как у MP нет собственной переработки.

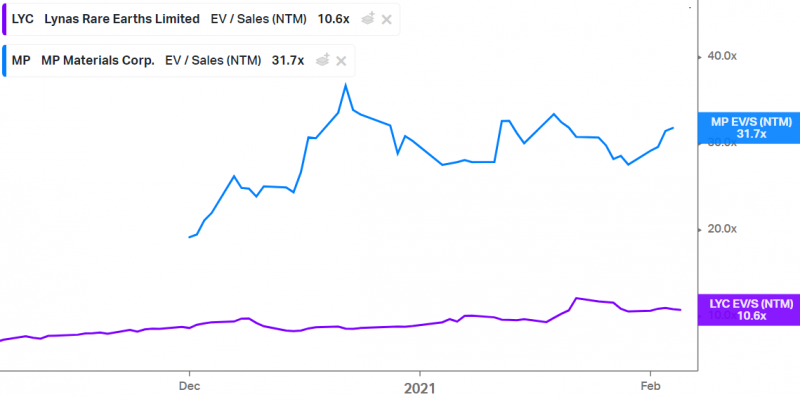

Обе компании по мультипликаторам EV/S LTM стоят дорого, причем MP Materials, у которой финансовые показатели хуже, стоит в 3 раза дороже Lynas и торгуется по космическим 48 LTM выручкам.

Форвардные мультипликаторы немного ниже чем LTM, но по-прежнему остаются на очень высоком уровне.

С сентября 2020 акции MP Materials выросли более чем на 160%, обогнав Lynas и ETF на редкоземельные металлы REMX, которые “всего лишь” удвоились.

Джуниоры

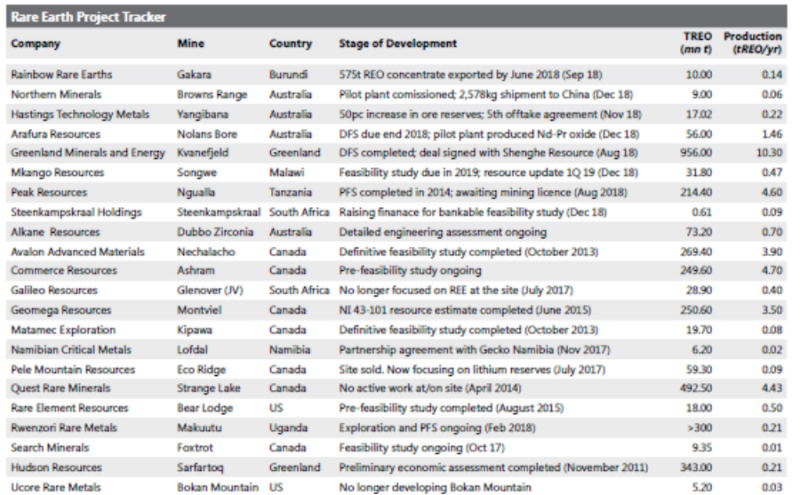

В связи с фактической монополией Китая на рынке и растущим спросом на редкоземельные металлы, в последние 10 лет появилось большое количество проектов по разработке новых месторождений за пределами Поднебесной. Их осуществляют компании, которые принято называть джуниорами – они владеют лицензиями на разработку потенциальных месторождений, но пока не ведут операционной деятельности. Большинство из них сейчас только проводят различные геологоразведочные работы, хотя некоторые уже строят заводы – как например австралийская Northern Minerals.

Среди десятков компаний можно выделить несколько, владеющих лицензиями на разработку потенциально крупных месторождений:

- Greenland Minerals (GGG)

- Arafura Resources (ARU)

- Hastings Technology Metals (HAS)

- Alkane Resources (ALK)

- Peak Resources (PEK)

- Northern Minerals (NTU)

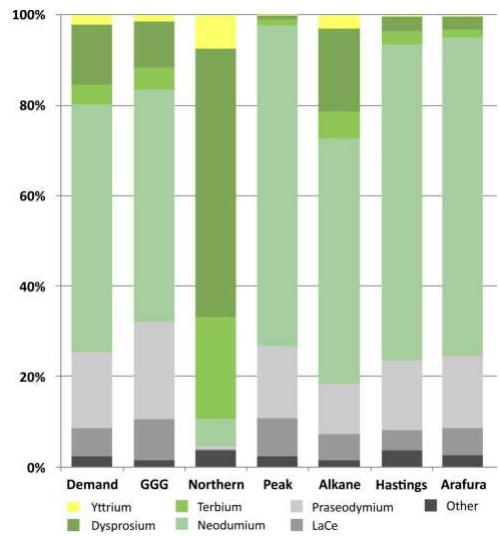

Все перечисленные компании торгуются на бирже ASX в Австралии и имеют похожий профиль месторождений с точки зрения содержания редкоземельных металлов. Единственным исключением является Northern Minerals, месторождения которой имеют высокое содержание “тяжелых” и более дорогих металлов группы – диспрозия и тербия.

Оценка привлекательности инвестиций в майнинговых джуниоров зависит от нескольких факторов:

- Потенциал проекта с точки зрения объема (чем больше, тем лучше)

- Потенциальная себестоимость добычи (чем ниже, тем лучше)

- Потенциальный срок жизни месторождения (чем дольше, тем лучше)

- Необходимый объем инвестиций на разработку месторождения и сопутствующую инфраструктуру (чем ниже, тем лучше)

- Срок начала добычи и выхода проекта на целевую мощность (чем меньше, тем лучше)

- Текущая стоимость и долговая нагрузка компании

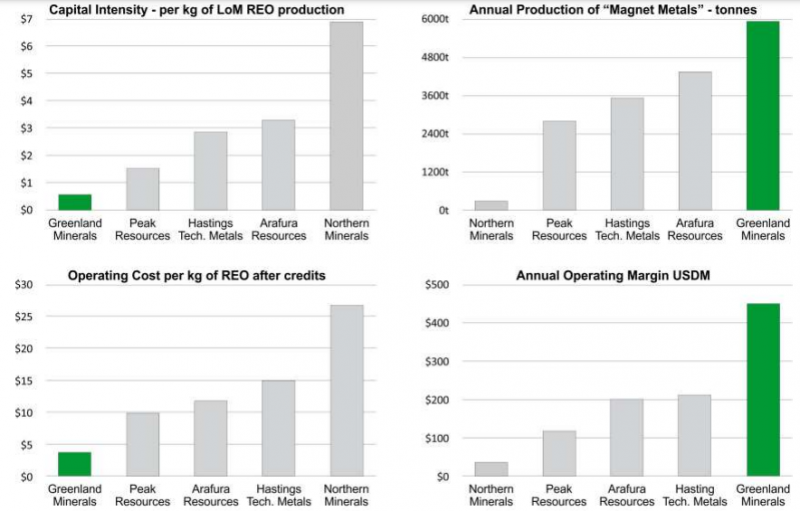

Естественно, идеальной компании не существует и у каждой есть свои плюсы и минусы. В майнинговых джуниорах способность менеджмента продать инвесторам красивую историю и увеличить стоимость компании напрямую влияет на ее способность привлечь финансирование без сильного размытия акционеров. По этой причине стоит очень осторожно анализировать такие компании, так как в своих презентациях они специально выбирают метрики, которые показывают их с лучшей стороны.

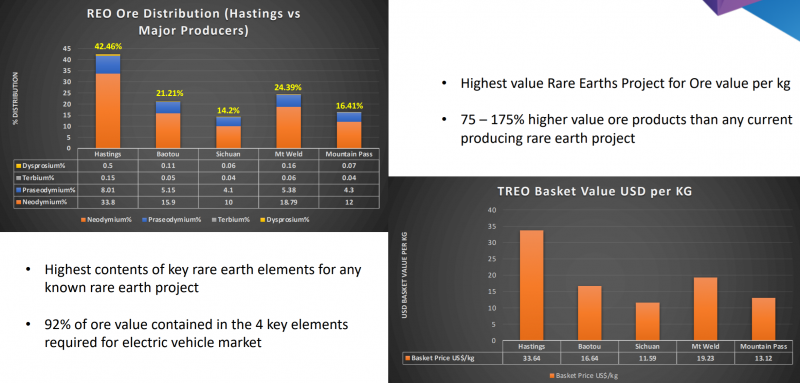

Например, среди потенциальных новых месторождений наибольшим по целевому объему добычи владеет Greenland Minerals. Компания также считает, что у нее будет наименьшая себестоимость добычи в расчете на килограмм добытых металлов, однако эта метрика может вводить в заблуждение – конечная стоимость корзины металлов у GGG тоже будет ниже конкурентов, так как в них выше доля более дешевых элементов.

Hastings Technology Metals сравнивает себя с действующими месторождениями и подчеркивает более высокое содержание основных редкоземельных металлов, которые дают более высокую цену добытой корзины в расчете на килограмм.

Peak Resources прямо на сайте применяет хитрую и не очевидную серию фильтров, которые в итоге сводятся к тому, что это лучший вариант для инвестиций в секторе 🙂

Инвестиции в джуниоров могут быть интересны тем, что они стоят намного дешевле, чем компании с действующим бизнесом вроде Lynas или MP Materials. Однако все перечисленные выше джуниоры, владеющие потенциально крупными месторождениями, уже стоят сотни миллионов долларов, хотя риски в них все еще очень высокие – до коммерческого запуска проектов еще потребуется как минимум несколько лет и сотни миллионов инвестиций, а во многих случаях это может вовсе не произойти.

За последние 6 лет котировки большинства джуниоров изменялись синхронно, однако были случаи, когда котировки кратно росли на заявлениях компаний о промежуточных результатах геологоразведочных работ. Сейчас акции почти всех джуниоров торгуются дороже, чем 6 лет назад. При этом почти все обогнали ETF REMX, который на данном промежутке времени показал отрицательную доходность.

Компании с побочной добычей редкоземельных металлов

Не буду останавливаться подробно на этой группе компаний, так как их разбор потребует еще и углубления в другие сегменты бизнеса, коротко напишу про пару компаний для примера.

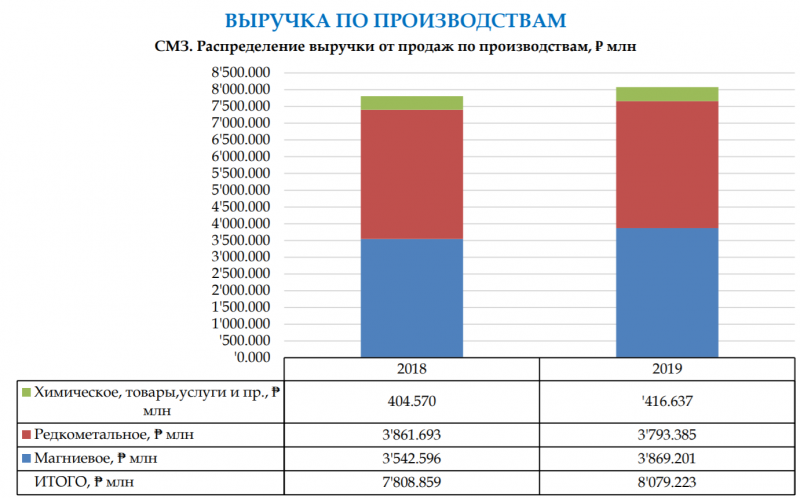

Соликамский магниевый завод (СМЗ). Торгуется на ММВБ, чем может быть интересен российским инвесторам. Несмотря на название, около половины выручки за 2019 год (и вероятно больше половины за 2020) приносят редкоземельные металлы. СМЗ стоит кратно дешевле любых западных аналогов относительно объема производства редкоземельных металлов. Однако это дальний эшелон на российском рынке и неликвид, а недавно в компании еще и корпоративный конфликт начался, поэтому большой дисконт вполне может быть оправдан.

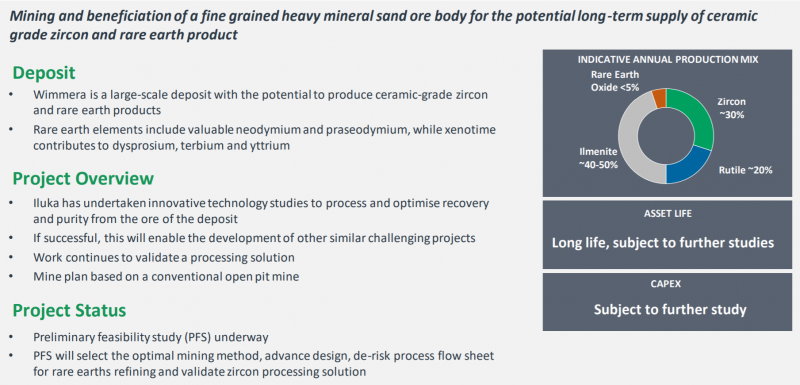

Iluka Resources (ILU на ASX). Вообще компания добывает цирконий и рутил, которые приносят ей фактически все доходы. Недавно на фоне ажиотажа вокруг редкоземельных металлов Iluka Resources также начала их подсвечивать в презентациях для инвесторов, однако сейчас они фактически не добываются и в потенциальных месторождениях их доля также будет невелика.

Редкоземельные металлы имеют стратегическое значение во многих отраслях и спрос на них будем расти в ближайшие годы. Однако вариантов для инвестиций в секторе не сильно много, компании, которые уже занимаются добычей, стоят дорого, а в джуниорах высокие риски и длительные сроки до начала добычи, и очевидных вариантов для вложений тоже нет, как минимум на первый взгляд. Пока решил ничего не покупать из сектора.

Скандий не желает сплавляться

В этом году Россия должна была закрыть свои потребности в редкоземельных материалах (РЗМ) и начать их экспорт. Такие перспективы Владимиру Путину обрисовал глава Минпромторга Денис Мантуров, представляя программу развития отрасли РЗМ, столь необходимых для производства высокотехнологичной продукции. Этого не произошло, и Россия по-прежнему вынуждена значительную часть своей потребности в РЗМ покрывать импортными поставками (главным образом китайскими).

Впрочем, некоторые подвижки есть. Например, компания «Далур» (управляется «Атомредметзолотом», АРМЗ, входит в структуру госкорпорации «Росатом») провела показательную плавку алюмо-скандиевой лигатуры с применением фторида скандия. В рамках этого проекта можно получать до 50 тонн сплава в год с возможностью увеличения этого показателя до 80 тонн.

В конкуренции за долю на мировом рынке высоких технологий в лидерах окажется производитель материалов с более высокими показателями. И производство РЗМ, позволяющих улучшать свойства привычных материалов, — важная составляющая этой борьбы. Серьезно подвинуть Китай, доля которого на мировом рынке РЗМ сегодня составляет от 80% до 90%, Россия вряд ли сможет, по крайней мере в обозримом будущем. Хотя накопленный научно-технический потенциал и огромные запасы редкоземельного сырья теоретически это позволяют.

Урановая «борода»

Скандий — уникальный по своим свойствам металл. Например, добавление его в количестве всего нескольких сотых процента в алюминий-литиевый сплав позволяет на 10–12% снизить вес изделия, не изменяя требований к его прочности. Такие сплавы больше всего востребованы в авиакосмической и других высокотехнологичных отраслях — там, где главным требованием является сочетание прочности и легкости. Например, алюминий составляет около двух третей веса каждого авиалайнера. Использование скандия в качестве добавки позволяет снизить вес, не опасаясь за прочность и безопасность деталей. Между тем снижение массы авиалайнера всего на один килограмм позволяет сэкономить на протяжении срока его службы от трех до четырех тысяч литров топлива.

Скандий не встречается в природе в свободном состоянии. Чтобы его добыть, приходится обрабатывать тонны пород из редкоземельных и урановых месторождений. Промежуточным продуктом на пути к металлу является оксид скандия (Sc2O3), который и сам по себе представляет ценность. Сегодня в России, судя по предложениям сайтов, торгующих редкими металлами, цена на скандий начинается от 300 тыс. рублей за килограмм (в зависимости от чистоты).

В 60-е годы прошлого века в мире производилось около 200 кг оксида скандия — в основном в США. В СССР около 10 кг оксида скандия выпускалось на Новосибирском заводе цветных металлов. Получали его из отходов от переработки оловянных руд и использовали в основном в качестве реагента. Никаких предпосылок к расширению производства скандия не было: с одной стороны, не было для него применения, с другой — подходящего сырья.

Нарастить объемы его производства в конце 1970-х — начале 1980-х годов помог случай.

Как рассказала непосредственный участник этих событий Жанетта Галиева, заместитель гендиректора по науке компании «Лаборатория инновационных технологий» (входит в ГК «Скайград», занимается производством РЗМ), установленные на горно-химическом рудоуправлении (ГХРУ, г. Лермонтов) экстракторы стали забиваться межфазными взвесями неизвестного состава и природы. Технологи в шутку называли их «бородой». Экстракторы периодически чистили, осадок собирали, а попутно выясняли причину сбоя режима экстракции. В итоге выяснилось, что эти взвеси образовывал именно скандий.

Тогда мало кто представлял, где именно и в какой отрасли будет востребован новый продукт. В итоге применение скандию нашлось в производстве сплавов для летательных аппаратов различного назначения, в том числе для космической промышленности. Исследованиями занимался отраслевой Всесоюзный институт авиационных материалов (ВИАМ). Они обнаружили, что введение всего 0,2% скандия в алюминий-литиевый сплав позволило улучшить его свариваемость, повысить прочностные характеристики при низких и высоких температурах и на 10–12% снизить вес аппарата.

Из сплава титана, алюминия, лития и скандия был сделан корпус советского многоразового космического корабля «Буран».

«К сожалению, эта композиция получилась очень дорогой. За нее могли платить Минобороны и Минсредмаш, которым были важны его характеристики, а не цена».

По словам Жанетты Галиевой, попытки «пристроить» скандий в гражданскую промышленность не увенчались успехом: предприятия признавали высокие потребительские качества сплавов с применением скандия, но не были готовы так много за него платить. «Цену снижать мы не хотели, — говорит Галиева. — Мы тогда оценивали стоимость одного килограмма высокочистого (99,99 процента) металлического скандия от 30 до 50 тысяч долларов. А потом наступили девяностые, промышленность остановилась, и скандий стал никому не нужен по любой цене».

Схожая ситуация наблюдается и сейчас.

Алюминий с добавками скандия мог бы заменить стальной прокат во многих изделиях — например, из него можно было бы делать кузова автомобилей. Это позволило бы облегчить конструкцию и сделать кузов чуть ли не вечным, поскольку этот сплав практически не подвержен коррозии.

Руслан Димухамедов, директор по развитию бизнеса АРМЗ, так объяснял ситуацию с внедрением в промышленность этого материала корпоративному изданию «Росатома»: «Автопроизводители требуют, чтобы цена сплавов со скандием отличалась от цены традиционных сплавов только в той мере, насколько они качественнее: если прочнее в полтора раза, то и дороже в полтора раза, не больше».

Гонка за скандием

О намерениях наладить производство в России столь ценного материала заявлялось неоднократно. Ранее производством алюмо-скандиевой лигатуры в ограниченных количествах занималось предприятие «Интермикс Мет», созданное на базе ГХРУ. Здесь производилось от 7 до 48 тонн лигатуры в год, из которых 60% поставлялось на внутренний рынок, а 40% отправлялось на экспорт. Сейчас предприятие остановлено.

В интервью «Эксперту» летом этого года технический директор «Русала» Виктор Манн отмечал, что у компании «есть технология извлечения скандия из красных шламов, однако нам нужно снижать себестоимость изготовления оксида скандия. Как только мы увидим экономическую модель, можно будет строить фабрику по его производству».

Пока же компания осваивает производство высокопрочных алюминиевых порошков для аддитивных технологий, экономнолегированных скандием материалов для судостроения и космической техники.

В августе 2015 года о своих претензиях на скандий заявила госкорпорация «Росатом», где приняли решение профинансировать инвестиционный проект по организации его попутного извлечения в процессе добычи урана компанией «Далур» (Курганская область). Здесь используется метод подземного выщелачивания руд месторождений Зауральского уранорудного района, в которых присутствует скандий. Ранее «Далур» запустил опытную установку по получению коллективного концентрата редкоземельных металлов.

По словам Руслана Димухамедова, сейчас основным товарным продуктом компании в части РЗМ является оксид скандия: «В 2018–2019 годах мы произвели его суммарно около 500 килограммов, план на этот год — порядка 700 килограммов, на следующий год — уже до полутора тонн. С 2022 года мы намерены держать планку на уровне двух тонн. Это показатель, при котором объем внутреннего рынка и его потребление будут сбалансированными».

Большая часть конечных потребителей отечественных сплавов, говорит Руслан Димухамедов, — предприятия оборонно-промышленного сектора, которым жестко приказано использовать только российские компоненты для выпуска вооружения. «Если какой-нибудь обтекатель — то точно из российского сплава, предприятия четко за этим следят, пояснил он. — Заводы по выпуску легких сплавов, безусловно, смотрят за тем, чтобы у них и лигатура была российская. А вот сырье для лигатур — отдельная тема, там контролируют не всю цепочку поставок».

В этом году на предприятии планируют резко нарастить производство скандия — с 270 кг в прошлом году почти до тонны. Как заявил глава отдела по связям с общественностью и региональными органами власти АРМЗ Юрий Мурашко, это значительный объем, поскольку мировой рынок скандия в целом составляет 15–23 тонны в год. Более того, как сообщили в компании, весь объем произведенного ею скандия уже законтрактован. Но покупателя не назвали.

Значительные запасы скандия находятся в отвалах Качканарского ГОКа. «Это очень перспективное скандиевое сырье», — говорит Жанетта Галиева. По ее словам, в команде, занимавшейся созданием технологии извлечения скандия как попутного материала при добыче урана, было две группы специалистов — из МХТИ им. Д. И. Менделеева и Уральского политехнического института. В начале 1990-х уральские специалисты сумели доработать технологию и получить скандиевую лигатуру из отходов горно-обогатительного комбината. Но внедрить в гражданское промышленное производство полученный материал у них тогда тоже не получилось.

Впрочем, судя по всему, эта тема не забыта.

В июле прошлого года в ходе визита Владимира Путина в Екатеринбург ректор Уральского федерального университета (УрФУ) Виктор Кошкаров и председатель наблюдательного совета УрФУ, глава Трубной металлургической компании (ТМК) Дмитрий Пумпянский рассказали президенту, что готов к реализации масштабный инновационный проект, который может обеспечить стране солидную долю на мировом рынке скандия. «Есть возможность выйти на десять процентов мирового производства», — подчеркнул Пумпянский.

К сожалению, в УрФУ не смогли прояснить подробности, в частности то, какая сырьевая база и технология могут быть использованы для производства скандия в представленном Владимиру Путину проекте.

Второй подход к снаряду

В советские годы в стране существовала развитая РЗМ-промышленность полного производственного цикла. Эта отрасль, базируясь на отечественном сырье, выпускала широкую номенклатуру продукции высокого качества (от высокочистых оксидов редкоземельных материалов до люминофоров, магнитов и высокотемпературных проводников) и обеспечивала не только внутренние потребности, но и экспортные поставки. Суммарное производство РЗМ-продукции в 1991 году достигало 8500 тонн, что составляло порядка 15% мирового рынка и обеспечивало СССР третье место в мире по этому показателю.

Но уже в начале 2000-х пришлось констатировать, что российской РЗМ-промышленности как таковой не существует. Это при том, что страна находится на втором месте в мире по объему запасов редкоземов.

По итогам 2019 года потребность отечественной промышленности в оксидах редкоземельных металлов составляла 1100 тонн, тогда как объем собственного производства составил лишь около 250 тонн. Все остальное пришлось импортировать.

В этом году власти вместе с госкорпорацией «Росатом» утвердили «дорожную карту» развития отрасли, включив в нее 11 проектов с участием частных инвесторов. Объем инвестиций превышает 100 млрд рублей, а реализация намеченных проектов, по идее Минпромторга, позволит России в ближайшие пять лет стать более обеспеченной редкоземельной продукцией.

Например, в 2026 году страна должна начать ее экспорт, а еще через четыре года превратиться в крупного мирового игрока с долей производства 10%. По оценке ведомства, производство редкоземельных металлов в концентрате к 2024 году может составить в России 7000 тонн.

Власти готовы стимулировать добычу РЗМ, прежде всего с помощью облегчения налогового бремени. С января этого года налог на добычу редких металлов, который до этого составлял 8%, снижен почти вдвое — до 4,8%.

Кроме того, планируется освоение крупнейшего в России якутского Томторского месторождения редкоземельных металлов и Зашихинского месторождения в Забайкалье. Ранее сообщалось, что на Томторском месторождении добыча может начаться уже в 2025 году.

Со своим самоваром

Развивать отрасль производства редкоземельных материалов необходимо, но существующая модель принятия решений требует пересмотра. «Я принимал участие в разработке многих стратегий и вывел единую для всех них системную проблему: они никак между собой не связаны, а потому обречены на неудачу, — отметил в беседе с “Экспертом” профессор, заведующий кафедрой химической технологии редких элементов Российского технологического университета МИРЭА Александр Дьяченко. — У нас в последние годы приняты стратегии развития минерально-сырьевой базы, электронно-компонентной базы, сейчас готовится стратегия развития отрасли РЗМ. Но они никак между собой не взаимодействуют, хотя взаимосвязь очевидна: одно без другого существовать не может». По словам Александра Дьяченко, нужна цепочка взаимосвязей, создать которую пока не получается.

«Наш выход — снижение себестоимости производства, по которой мы пока и близко не можем подойти к Китаю. Производства, которое завязано на промышленную базу периода 80–90-х годов прошлого века», — отмечает он. В принципе, Россия может производить все материалы, но при этом она неизбежно будет проигрывать по стоимости и продукция окажется невостребованной не только за рубежом, но и внутри страны, поскольку высокотехнологичных отраслей у нас крайне мало и внутреннее потребление отсутствует.

Для того чтобы снижать себестоимость, по мнению Александра Дьяченко, необходимо наладить массовое производство — на уровне более 10 тыс. тонн редкоземельных материалов в год.

Заместитель министра промышленности и торговли России Алексей Беспрозванных — о перспективах производства и применения скандия в России.

— Есть ли потенциальный спрос на скандий со стороны российской промышленности? И есть ли спрос на материалы, произведенные с применением скандия?

— Спрос на скандий, безусловно, есть. Скандий — это уникальная легирующая добавка к алюминиевым сплавам, повышающая их прочность при низких и высоких температурах, а также способность к свариванию, что позволяет снижать вес конструкции. Это свойство скандия предопределило его использование в аэрокосмической отрасли. Кроме того, сплавы со скандием можно использовать в авиастроении, автомобилестроении, судостроении, в том числе в производстве спортивного инвентаря высоких достижений.

Алюмо-скандиевые сплавы очень перспективны для применения в такой стремительно развивающейся отрасли, как 3D-печать: они позволяют создавать легкие и прочные детали сложнейших форм с весом чистого алюминия, а прочностью не уступающие титану.

Оксиды скандия высокой чистоты применяют в лазерной технике, специальной керамике. В настоящее время внутренняя потребность в скандии составляет около полутора тонн в год в пересчете на оксид высокой чистоты.

Потребителями алюмо-скандиевой лигатуры в России в настоящее время являются Каменск-Уральский металлургический завод и завод «Алюминий Металлург Рус», выпускающие сплавы для Государственного космического научно-производственного центра имени М. В. Хруничева и Государственного ракетного центра имени В. П. Макеева.

Используя современные разработки российских ученых, Россия может стать значимым игроком на мировом рынке скандия. Общая ежегодная мировая добыча скандия составляет 15–20 тонн, а его цена на сегодняшний день в зависимости от чистоты колеблется от 550 до 950 долларов за килограмм оксида.

Сейчас основная проблема производителей скандиевой продукции — поиск потребителей и снижение стоимости производства.

— Намерено ли министерство каким-то образом поддерживать проекты по производству скандия и других редкоземельных металлов?

— Минпромторг профинансировал две НИОКР, связанные с разработкой скандиевых технологий. «Русал ИТЦ» разработал технологию извлечения скандия и оксидов редкоземельных элементов из отходов красных шламов, получаемых при переработке глинозема. На базе Уральского алюминиевого завода в Свердловской области организовано опытное производство оксида скандия. В перспективе планируется создание промышленного производства оксида скандия объемом от нескольких сотен килограммов до 15 тонн.

АО «ВНИПИпромтехнологии» (входит в структуру «Росатома») разработало промышленную технологию разделения группового концентрата РЗМ и скандия, полученных из растворов подземного выщелачивания после выделения урана. На промышленной площадке АО «Хиагда» (Бурятия) создана мобильная установка для попутного извлечения редкоземельных металлов и скандия при добыче урана методом подземного скважинного выщелачивания с получением суммарного концентрата РЗМ и оксида скандия объемом несколько сотен килограмм в год.

Руды Томторского месторождения также богаты скандием, и в перспективе возможна организация попутного его извлечения с объемом производства около десяти тонн в год по оксиду.

— Предполагается ли экспорт скандия или все объемы будут востребованы на российском рынке?

— Экспорт скандия возможен. У нас достаточно его запасов. Как я уже упоминал, на сегодняшний день в России имеются три опытно-промышленных производства с суммарным объемом выпуска скандия в пересчете на оксид от одной до полутора тонн в год.

Широкому использованию скандия не только в России, но и в мире

препятствует высокая цена скандийсодержащей продукции. Во всем мире скандий получают попутно из отходов основного производства, и даже в этом случае, когда исходное сырье практически бесплатное, себестоимость этого редкого металла остается пока довольно высокой. А это вопросы усовершенствования технологии, над которыми мы будем работать.

В частности, хочу упомянуть, что специалисты АО «Далур» и ученые Уральского федерального университета разработали и запатентовали технологию производства специальной ионообменной смолы, применяющейся в процессе извлечения скандия из сбросных растворов уранового производства, которая позволяет увеличить степень извлечения скандия до 95 процентов. Так что эта работа у нас ведется.

— Известно, что в отвалах Качканарского ГОКа содержится значительное количество скандия. В разное время заявлялись проекты, связанные с его извлечением. Существует ли сегодня такая технология? Может ли она быть экономически целесообразной? Возможна ли реализация такого проекта?

— Реализация такого проекта возможна, но сейчас нет технологии, которая позволила бы создать экономически окупаемое предприятие со скандием как основным продуктом производства. Чтобы развернуть эффективное производство на базе отвалов, необходимо разработать комплексную технологию извлечения всех полезных элементов. Минпромторг следит за подобными исследованиями и поддерживает их.

Читайте также: