Какие металлы подорожают в будущем

Повышение цен на мировом рынке на все виды сырьевых товаров, включая нефть, металлы и продовольствие, стало невозможно игнорировать. Аналитики по всему миру предупреждают о наступлении «суперцикла», когда сырье почти всех наименований будет дорожать долгие годы, возможно даже десятилетия. Для России это означает ускорение экономического роста и увеличение доходов бюджета — но и проблему инфляции, которая становится всё более заметной. С другой стороны, есть подозрения, что на сей раз за подъемом цен на всё сырье не стоит никаких фундаментальных факторов и скоро они начнут обваливаться. Ждет ли нас период сырьевого роста — в материале «Известий».

На этой неделе стало известно, что инфляция в США достигла рекордного за почти полтора десятилетия уровня — 4,2% в годовом исчислении. Причины у повышения цен были самые разнообразные, от «бутылочных горлышек», возникших в производстве ряда товаров, до отскока некоторых отраслей (например, авиаперевозок) после падения во время коронавирусного кризиса и соответствующего падения цен. Однако потребительская инфляция была в числе прочего напрямую связана и с куда более быстрым ростом цен на сырьевые товары, который затронул все сектора экономики. Что в очередной раз подтвердило гипотезу о складывании в начале 2020-х нового сырьевого суперцикла.

Что представляет собой суперцикл? Термин был изобретен в конце позапрошлого десятилетия исследователями Бильге Эртеном и Хосе Антонио Окампо, которые отслеживали феномен продолжительного и мощного роста цен на металлы в 1990–2000-е годы. Они пришли к выводу, что такие периоды уже случались в прошлом и они подчиняются неким общим закономерностям. Как правило, суперциклы запускались в период стремительного экономического роста, когда крепнущая промышленность и потребительский сектор требовали всё больше ресурсов.

Первый такой период начался в 1890-х годах вслед за широкой индустриализацией в США. В течение нескольких лет сырьевые товары дорожали более чем на 10% ежегодно. Пик наступил в 1917 году на фоне предельного расширения военных заказов. Второй и третий периоды были связаны с Второй мировой войной, послевоенным восстановлением экономики и бурным экономическим ростом 1960–1970-х годов. В конце этого периода на общий рост спроса наложился еще и нефтяной кризис, связанный с эмбарго ОПЕК 1973 года.

Наконец, последний период стартовал ближе к концу 1990-х годов. Главный импульс ему придали экономический рост Китая, а затем и Индии и прочих развивающихся стран. К 2008 году были обновлены рекорды цен на нефть, природный газ, железную руду, алюминий, пшеницу и множество других товарных позиций. Тогдашний кризис лишь временно обрушил все эти цены, после чего они еще несколько лет держались на очень высоких уровнях. Черту под четвертым суперциклом подвели обвал цен на нефть и общая стагнация, наступившие в 2014 году.

В начале 2020 года цены в мире обрушились на всё: почти все виды ценных бумаг, недвижимость и любые другие активы. Разумеется, этот коллапс не обошел стороной и сырье. Цены на нефть в прошлом апреле в определенных регионах достигали отрицательных значений. Стремительно подешевели практически все металлы: алюминий с декабря 2019-го по май 2020 года потерял более 20% стоимости. Инвесторы распродавали всё, готовясь к затяжной депрессии.

Но вскоре выяснилось, что падение в экономике было хоть и исключительно глубоким, но не слишком долгим. Первым к середине года из «комы» вышел Китай, а к осени начали подтягиваться и другие крупнейшие экономики. Оказалось, что триллионы вертолетных долларов, вброшенных в финансовую систему и реальный сектор, вполне могут смягчить даже самый тяжелый обвал. К чему в начале 2021-го добавилась еще и относительно успешная программа вакцинации.

В итоге цены взлетели по всему сырьевому рынку. Нефть подорожала в два с половиной раза, коснувшись отметки в $70, о чем год назад никто и помыслить не смог бы. Железная руда поднялась почти втрое, намного превзойдя докризисный уровень и побив даже казавшийся вечным рекорд 2008 года ($230 за т против 195). Алюминий с мая прошлого года вырос с 1400 до 2600 долларов, установив максимум за 10 лет.

Еще круче ситуация на продовольственном рынке. Пшеница за год подорожала на 50%, кукуруза — на 130% (в 2,3 раза), свинина и мясо птицы — на 60–70%. Отметим, что продукты питания и в разгар кризиса не очень-то дешевели (ковид ковидом, но кушать хочется всегда), так что говорить об эффекте низкой базы не приходится. Значительно подорожали кофе, пальмовое масло, сахар — крайне трудно найти наименование, где не случилось бы колоссального роста цен.

Краткосрочный выигрыш, однако, грозит обернуться тяжелым похмельем как для США, так и для всего глобального рынка

Таким образом, речь не идет о подорожании в каком-то отдельном секторе, что могло бы быть вызвано отраслевой конъюнктурой. Дорожает всё. Именно это дало повод некоторым аналитикам, например, в крупнейшем инвестиционном банке мира Goldman Sachs, говорить о начале нового суперцикла.

Аргументы в пользу такого варианта развития событий следующие. Во-первых, многочисленные программы стимулирования экономики предполагают еще и рост расходов на инфраструктуру (см. планы президента США Джо Байдена и т.д.). Во-вторых, полным ходом идет «зеленая» программа «декарбонизации» экономики, то есть замены традиционных источников энергии возобновляемыми. А это требует триллионных вложений в энергосети, вырабатывающие мощности и другую инфраструктуру. Для хранения энергии ВИЭ, скорее всего, понадобятся десятки таких заводов, как гигафабрика Илона Маска по производству батарей. Для этого нужны расходные материалы и в первую очередь металлы вроде меди и алюминия.

Наконец, более распределительная экономическая политика в ведущих странах должна привести к росту расходов бедных домохозяйств. А их потребление, как правило, более «ресурсоемко», по мнению экономистов. И, значит, спрос на сырье неизбежно продолжит расти.

Парадоксально, но на коне в таком случае оказываются страны, которые кое-где считались бесперспективными из-за сырьевой структуры экономики. Скажем, в России переход мира на «зеленую» экономику в теории угрожал падением спроса на нефть и, соответственно, экономическим спадом. Однако, если теория суперцикла предсказывает события верно, то возможную недостачу доходов от нефти (которая, к слову, падать никуда пока не собирается) можно будет с лихвой компенсировать другими секторами. Сейчас металлы, древесина и продовольствие составляют без малого треть экспорта страны. Если цены будут расти и дальше (а любой суперцикл характеризуется продолжительным ростом цен), то эта доля еще подрастет. В большом выигрыше окажутся и такие страны, как Австралия, Канада и ЮАР, тогда как развивающиеся экономики, полагающиеся на низко- и среднетехнологическое производство в отсутствие достаточного количества природных ресурсов внутри страны, вроде Индии, окажутся в минусе.

Отрицательной стороной такого явления будет неизбежно высокая инфляция. Она затронет в том числе и самих производителей сырьевых товаров, что мы и видим сейчас на примере отечественного продовольственного рынка. При этом экспортные запреты в долгосрочной перспективе рискуют лишь дестабилизировать отрасль, но не решить проблему инфляции раз и навсегда.

В то же время скептики считают, что говорить о возникновении суперцикла пока рано. Последний год стал периодом беспрецедентной накачки финансовой системы всего мира деньгами. Только в США и только по линии фискальной политики было вброшено около $6 трлн — треть ВВП страны. Если же учитывать денежно-кредитные послабления в Европе, Азии и других регионах, то сумма вырастет в разы. Неудивительно, что вслед за этим случился бум на финансовых рынках, что повлекло за собой и подъем сырьевых фьючерсов — по большей части спекулятивный. Однако рано или поздно такая политика будет хотя бы частично свернута, что приведет к сильнейшей коррекции.

Во-вторых, рост котировок сырья (как и другой продукции) можно объяснить в том числе и затруднениями в мировой торговле, например, дефицитом контейнеров, или просто недостаточными объемами производства из-за локдаунов и других проблем. До сих пор эти затруднения толком не решены, что может поддержать цены на высоком уровне еще какое-то время — но не вечно.

В конечном итоге, у нынешнего суперцикла отсутствует ярко выраженный локомотив роста. В 1990–2000-х им был Китай, без которого мировая экономика выглядела бы куда более бледно. Сейчас КНР остается крупным фактором глобального спроса, но, во-первых, ее темпы роста существенно замедлились (до 5–6%, а в будущем, вероятно, еще сильнее), а во-вторых, рост Китая становится всё более интенсивным и всё менее ресурсоемким. Кто может заменить Китай в этой роли? Индия, по общему убеждению, пока к такой роли не готова. Что касается США, то даже если масштабные планы замены инфраструктуры будут реализованы, то эффект для мировой экономики будет всё же не столь мощным, как 20 лет назад в Восточной Азии.

Эксперты назвали наиболее подходящие для инвестирования металлы

Опрошенные «Известиями» эксперты и аналитики рассказали, в какие металлы будет выгоднее инвестировать в ближайшем будущем. В понедельник унция золота подешевела на фьючерсной бирже COMEX до $1770 при том, что в начале года этот драгметалл стоил примерно $1900 за унцию. Аналитики UBS Global Wealth Management спрогнозировали обвал до $1600 за унцию и посоветовали владельцам таких активов либо избавляться от них, либо принять меры для ограничения рисков. Также они прогнозировали падение серебра с $24 до $22.

Золото

Почти все опрошенные сходятся во мнении, что лучше всего инвестировать в золото. По словам инвестора Ксении Аверс, золото всегда дорожает, когда инфляция идет вверх, а инфляция, в свою очередь, зависит от мировой экономики.

«США в этом месяце ставки не подняли, и все ждут, что они отменят свою госпрограмму поддержки экономики. Тогда инфляция взлетит еще, а фондовый рынок пойдет в коррекцию на снижение», — сказала она.

Инвестор добавила, что «давят» и китайские регуляторы, в КНР также планируется госрегуляция бизнеса, экономику берут под контроль, запрещают слияния, вводят запреты для некоторых секторов экономики (обучение, игры и другие). Она отметила, что это спровоцирует рост мировой инфляции, падение фондового рынка и обесценивание денег.

Почему спрос начал восстанавливаться и стоит ли ждать дальнейшего роста инвестиций населения в драгметалл

«В такие времена золото всегда растет в цене и является выгодной инвестицией», — заключила она.

Анастасия Тарасова, глава инвестиционного департамента консалтинговой компании INV.Lu, считает, что редкие и сложные в реализации драгоценные металлы для выгодных инвестиций не подходят. Остаются металлы «большой четверки» — золото, серебро, палладий и платина.

Палладий в последние годы показал значительный рост, но в нынешней нестабильной ситуации риски инвестирования в него очень высокие, сказала она. Большая часть мировых запасов этого металла находится в Южной Африке и России, и новые санкции, экономический спад или беспорядки, как в июле 2021 года в ЮАР, «могут серьезно повлиять на цену палладия, причем в любую сторону».

Платина долгое время была самым дорогим металлом, но из-за скандала с производством дизельных двигателей в 2015 году и ужесточения экологических требований спрос на нее упал, и этот рынок сейчас переживает не самые лучшие времена.

При этом самым надежным драгоценным металлом эксперт тоже назвала золото. Оно ни разу не обесценивалось с момента своего использования, принимается во всех странах и до сих пор являлось весьма ликвидным активом.

«В нынешней непростой ситуации оно тоже относительно стабильно. Ценообразование золота тесно связано со стоимостью американского доллара — чем он дешевле, тем дороже золото. Нынешний быстрый рост инфляции в США и девальвация доллара делают золото привлекательным для инвесторов в долгосрочной перспективе», — пояснила она.

Недавнее снижение цены на этот драгметалл на 3% можно рассматривать не как сигнал к распродажам, а как шанс для инвесторов увеличить объемы золота с своем портфеле, указала специалист.

Марго Пажинская, финансовый аналитик инвестиционной платформы DotBig, согласилась с тем, что самым популярным среди драгметаллов остается золото. Она напомнила, что Фонд национального благосостояния (ФНБ) России использовал стратегию защиты от инфляционных рисков и внес в состав ликвидных активов этот драгметалл с долей более 20%. В августе 2020 года стоимость актива превысила исторический максимум — тогда цена на золото выросла на 46%, подчеркнула она.

Серебро

Один из самых недооцененных металлов — это серебро, считает Ольга Орлова, руководитель направления «Промышленность» Института технологий нефти и газа.

Кроме непосредственно сохранения активов в эквиваленте драгметалла, это еще и вложение на перспективу роста, добавила она. Эксперт отметила, что серебро уже не так активно используется в ювелирном производстве, и по итогам 2020 года спрос на него упал на 34%. Запрос со стороны промышленников показал падение на 9%, что связано скорее с эффектом пандемии.

Эксперт подчеркнула, что спрос на этот металл будет только расти. Он используется в электромобилях, в микросхемах, высокотехнологичных приборах, товарах медицинского назначения, солнечных панелях, в строительстве 5G-вышек. При этом мировое производство серебра максимально получится нарастить в среднем на 25%.

Это означает, что перспектива дефицита этого металла может подстегнуть котировки вверх, спрогнозировала Орлова.

В свою очередь, Марго Пажинская назвала серебро антикризисным активом. По ее словам, оно обладает большей волатильностью и меньшей стоимостью. Этот драгметалл показывает и высокие темпы роста: в августе прошлого года он достиг цены в $26 за унцию, что стало рекордом за последние несколько лет.

Волатильность серебра намного выше, чем золота. Поэтому серебро интереснее спекулянтам, а золото — инвесторам, рассказал Хестанов Сергей, доцент РАНХиГС.

Промышленные металлы

Инвестиции в драгоценные металлы до конца этого года могут быть не самым выгодным решением, заявил «Известиям» Эдуард Данилов, старший директор направления «Оценка и финансовый консалтинг» группы компаний SRG.

Цены на золото во многом зависят от действий регуляторов и притока ликвидности на финансовые рынки. Серебро, по его мнению, не является инвестиционным инструментом из-за низкой удельной стоимости на 1 грамм по сравнению с золотом, поэтому его хранение в физическом виде для накопления золотовалютных резервов нецелесообразно, а спрос на него, как и на другие редкие драгметаллы, регулируется спросом со стороны промышленности, в которой они используются.

Более выгодными могут быть биржевые инструменты, связанные с промышленными металлами, такими как медь и сталь, подчеркнул Данилов.

По его словам, тренд по переходу на электроавтомобили и альтернативную энергетику влечет за собой использование в производстве большого количества меди. Инфраструктурный план в США и строительство новых источников генерации в рамках перехода к чистой энергетике требуют большого количества стали. В настоящее время цены сдерживает Китай путем распродажи накопленных ранее складских запасов, но этот механизм носит временный характер. Баланс спроса и предложения пока не сформирован.

Однако промышленные металлы подходят для более долгосрочного инвестирования — на срок от года и выше.

Противники инвестиций в металлы

Обычному частному вкладчику или инвестору не стоит инвестировать в драгметаллы, лучше составить портфель из акций, считает Сергей Четвериков, руководитель проекта Synergy Invest.

Он подчеркнул, что на рынке металлов происходит застой уже в течение полугода. Основной тренд на рост был в 2020 году, когда в панике от пандемии коронавируса инвесторы искали защитные активы, скупали золото, серебро и платину. По традиции они думали, что золото будет самым растущим активом, «но что-то пошло не так», сказал он.

Четвериков заявил, что не видит предпосылок для всплеска интереса к драгметаллам и росту цен на них. По его словам, последние 10 лет цены, например, на золото стоят на месте, а цены на акции американских IT-компаний выросли в девять раз.

«Паника от пандемии себя не оправдала, защитные активы сейчас не пользуются спросом, дешевые деньги заполнили рынки, и поэтому стали дорожать другие активы: акции, недвижимость, стройматериалы (цены на металлопрокат опередили рост цен на золото за прошедший год)», — добавил он.

Добавление драгметаллов в портфель обусловлено прежде всего соображениями диверсификации, полагает Михаил Беспалов, аналитик «КСП Капитал УА».

В период начала пандемии, когда ставки мировых центробанков по большей части снизились до минимумов, золото и золотодобывающие компании показали неплохую динамику относительно рынка, оправдывая свойство защитного актива. Хотя спрос на платину, палладий и серебро в большей степени, нежели на золото, обусловлен потребностями промышленности, между ценами на эти драгметаллы всё же присутствует заметная корреляция, указал он.

Однако за последний год на фоне восстановления мировой экономики цены на платину и палладий выросли, а цены золота и серебра «на горизонте года показывают отрицательную динамику», добавил аналитик.

Он подчеркнул, что росту цен на драгметаллы и сырьевые товары способствовала в том числе мягкая денежно-кредитная политика ФРС США и других регуляторов в развитых странах. Сейчас экономический рост в Соединенных Штатах и в мире набрал обороты, так же как и инфляция, поэтому в обозримом будущем стимулирующие меры, скорее всего, сократят.

«В этих условиях добавление драгметаллов в портфель в моменте может быть не самым оптимальным решением, хотя многое, конечно, зависит от горизонта инвестирования и толерантности к риску (готовности и финансовых возможностей инвестора пережить снижение цен активов в портфеле). Тем не менее полностью отказываться от вложений в золото и драгметаллы я бы тоже не рекомендовал, поскольку их балансирующая функция важна для диверсификации», — заключил Беспалов.

Железный марш: почему растут цены на металлы

Цены на металлы во всем мире стремительно растут на фоне продолжающейся пандемии коронавируса. Как следствие, дорожает бытовая техника, автомобили и не только. «Известия» с помощью экспертов выясняли, что стало причиной этого тренда.

Финансовые факторы

«Сильный тренд роста цен наблюдается по всему спектру сырья. Промышленные металлы двигаются в полном соответствии с этим трендом. Причин тому много — от сверхмягкой денежно-кредитной политики крупнейших ЦБ мира до нарушения цепочек поставок из-за карантинов. Пока никаких признаков быстрого замедления этой тенденции нет», — заявил «Известиям» Сергей Хестанов, доцент кафедры «Фондовые рынки и финансовый инжиниринг» факультета финансов и банковского дела (ФФБ) РАНХиГС. По словам эксперта, росту цен способствуют серьезные финансовые факторы. «Пока во всем мире доминирует сверхмягкая денежно-кредитная политика, это разгоняет рост цен. Трудно сказать, как долго продолжится процесс надувания пузырей, но пока даже не обсуждается вопрос ужесточения денежно-кредитной политики. Как минимум до окончания массовой вакцинации и открытия экономик в крупных развитых странах», — заявил Сергей Хестанов.

Что значит сверхмягкая денежно-кредитная политика, пояснила «Известиям» управляющий партнер аналитического агентства WMT Consult Екатерина Косарева. «Имеется в виду печатание денег в больших количествах. От этого растет инфляция, а значит, растут и цены. Причем на всё. А печатают деньги на данный момент многие центральные банки, деньги нужны всем», — сказала эксперт.

Ситуация на рынке

«При этом рынки металлов уже выглядят явно перегретыми. Особенно это касается цен на сталь. На начало года мировой объем избыточных мощностей черной металлургии оценивался в 650 млн т в год. Это примерно еще треть к общему объему мирового рынка стали. Тем не менее это не помешало разогнать цены до новых исторических максимумов», — рассказал Алексей Калачев, аналитик ГК «Финам». Причина — в локальных диспропорциях, которые возникли именно в центрах формирования цен ввиду больших объемов этих рынков, добавил он. «Быстрый рост спроса, отставание собственных производителей и увеличение импорта — вот составляющие для ценового скачка. Плюс финансовая накачка за счет программ поддержки бизнеса и населения, которая обеспечивает платежеспособность потребителей металла. Прежде всего таким центром стал Китай, на который приходится уже чуть ли не 60% рынка стали», — говорит Алексей Калачев.

Он также отметил, что дополнительным фактором роста цен является большой рост спроса на металлы из-за высоких темпов жилищного строительства и запуска государственных инфраструктурных проектов, попытки закрытия вредных для атмосферы металлургических производств, дефицит сырья из-за перебоев с поставками. «Всё это разгоняло цены на сталь в Китае. Рынки США и ЕС испытали значительное падение объемов производства в период первой волны пандемии, вплоть до остановки некоторых плавильных мощностей. Щедрые финансовые стимулы, оживление автомобильной и строительной отраслей, запуск программ обновления инфраструктуры привели к быстрому росту спроса, за которым не поспевает собственное производство», — говорит эксперт.

Металлопродукция на участке отгрузки в одном из цехов электрометаллургического комбината

Суперцикл на сырьевом рынке может дать дополнительный шанс экономике России, но грозит высокой инфляцией

В последнее время мощности по выплавке стали и других металлов стали работать на 80% и более, а компартия Китая борется с ростом цен на металлы, рассказал руководитель департамента инвестиционного анализа и обучения ИГ «Универ Капитал» Андрей Верников. «Экономика Китая экспортоориентированная, и высокие цены на металл подрывают ее позиции. Я уверен, что цены на сталь снизятся с текущих уровней процентов на 15, но на уровни годовой давности не вернутся», — резюмирует эксперт.

Что дорожает вслед за металлами

«Высокая цена металлов трансформируется в высокие цены на бытовую технику, на автомобили, на дома. Пузырем эти цены назвать нельзя. Это стечение обстоятельств», — считает Андрей Верников. По словам эксперта, в 2020 году многие производства закрылись из-за ожиданий, что снижение роста мировой экономики снизит потребление металлов. «А получилось наоборот, так как, чтобы оживить экономику, власти многих стран запустили инфраструктурные проекты. Поэтому строители пытаются запастись металлом впрок», — рассказал аналитик.

Рост цен на стальной прокат прежде всего сказывается на стоимости производства деталей машин и металлоконструкций, поэтому больше всего от него страдают машиностроение и строительство, добавляет Алексей Калачев.

Сборочный цех машиностроительного завода

Каков прогноз

«Россия участвует в глобальных производственных цепочках. В 2021 году 28% плоского стального проката из РФ было продано на экспорт, в этом году из-за сложившейся конъюнктуры эта доля выросла еще больше. Конечно, рост мировых цен транслируется и на наш внутренний рынок, притом что в нашей стране объемы финансовых инъекций в период пандемии были гораздо скромнее и не так серьезно поддержали платежеспособный спрос», — рассказывает Алексей Калачев.

По прогнозу эксперта, подобная динамика не будет долгой. «Высокие цены позволяют увеличивать загрузку сталелитейных мощностей, даже тех, что считались менее рентабельными или более вредными. Меры правительств по «охлаждению» рынков также сыграют свою роль. В частности, в Китае были заявлены меры по сдерживанию темпов строительства. Цены на арматуру на бирже в Китае уже снизились с пиковых значений 6 тыс. юаней за тонну в начале мая до 4,8 тыс. юаней за тонну в начале июня», — пояснил аналитик.

Цены в Европе снижаются менее заметно, котировки арматуры в Лондоне за это же время снизились с $800 до $755 за тонну. «Однако в США пока не заметно снижения цен на листовой и сортовой прокат. Я полагаю, во второй половине 2021 года мы увидим в РФ снижение цен на металлургическую продукцию примерно на 20% и стабилизацию рынка на этих уровнях», — прогнозирует Алексей Калачев.

По словам Сергея Хестанова, рост цен в России на металлы продолжится до снижения инфляции как минимум еще несколько месяцев.

ПСБ: Прогноз цен на черные и цветные металлы на 2022-23 г.г.

Массовые отмены ограничений, связанных с COVID-19 в первой половине 2021 года, привели к рекордным уровням спроса на продукцию сектора металлургии и горной добычи, что обеспечило ощутимый рост выплавки и финансовых результатов представителей отрасли. Впрочем, уже во второй половине 2021 года цены на металлопродукцию перешли к коррекции, движимые снижением спроса на фоне борьбы с выбросами СО2 в Китае, а также обострившимися проблемами в строительном секторе страны. Цены на металлопродукцию в мире также активно снижались на фоне цикла повышения ключевых ставок во многих странах. В начале 2022 года на фоне резкого сокращения предложения (преимущественно из-за проводимых в Китае Олимпийских игр), цены на металлы частично отыграли свои потери, однако после старта СВО в Украине и вспышек COVID-19 в Китае конъюнктура глобальных рынков металлов продолжила ухудшаться, а цены – пошли уверенно вниз.

Последствия СВО привели к ускорению темпов роста глобальной инфляции, которая вынудила ведущие ЦБ во главе с ФРС перейти к активному повышению ключевых ставок, что повлияло на ключевой для металлургов сектор – строительный. При этом давление на застройщиков оказывали высокие цены на сырье и низкий уровень спроса со стороны населения. Так, например, в Китае объем продаж недвижимости уже в июле снизился на 50% г/г – антирекорд за последние 20 лет, в США объем продаж домов на первичном рынке упал на минимумы с 2016 года – 511 тыс. штук., что дает сигнал о том, что пикирование цен на металлы пока далеко от завершения, а инфляция будет определяющим драйвером цен.

Глобальная инфляция, по нашим оценкам, достигнет пика в 2022 году ипойдет на снижение в 2023 году. Так, мы ожидаем в текущем году инфляцию в США на уровне 7,8% г/г, а в 2023 – 3,3% г/г. Основное давление привносится в первую очередь высокими ценами на энергоносители и высокой стоимостью логистики. Нормализация инфляции в 2023 году позволит «устаканить» цены на металлы на исторически адекватных значениях ввиду снижения стоимости средств производства.

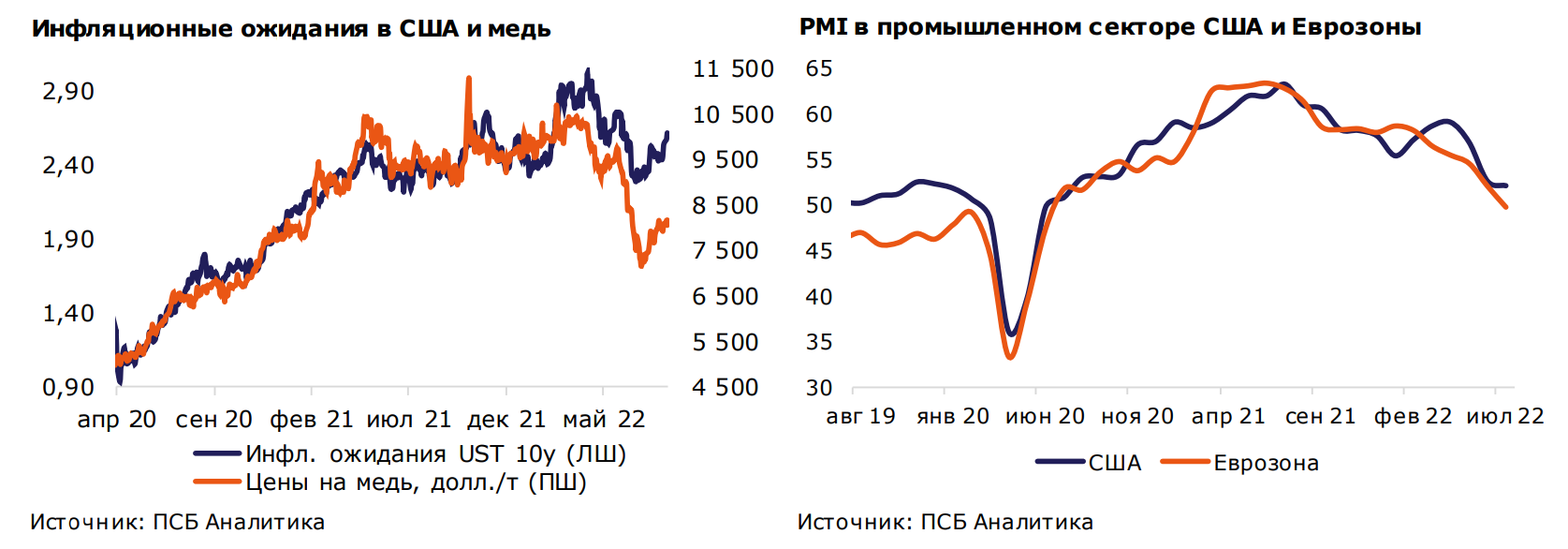

Тем не менее, в настоящее время появляется все больше признаков того, что экономическая ситуация в развитых странах будет ухудшаться. Не только усиливается негативная динамика капиталоемких отраслей, чувствительных к ставкам, но и показателей деловой активности. Так, индексы PMI в промышленном секторе США и Европы уже снижаются, отражая повышающиеся риски спада и потребительской активности, естественной в условиях высокой инфляции, имеющей уже в большей степени немонетарный характер. И в этих условиях решительность ведущих ЦБ по дальнейшему повышению ставок практически гарантирует снижение экономической активности в ближайшие кварталы. Сложная ситуация и в КНР, из-за политики нулевой терпимости властей к коронавирусу и серьезных проблем в финансовом и строительном секторах.

Мы полагаем, что второе полугодие экономики США и Европы завершат умеренным снижением, а пик экономического спада в этих странах может прийтись на первую половину 2023 года, причем из-за склонности ФРС и ЕЦБ повышать ставки и держать их на завышенном уровне длительное время, резкого восстановления мы можем и не увидеть. В целом наш базовый прогноз предполагает замедление темпов роста глобального ВВП с ожидаемых 2,2% в 2022 году до 1,7% в 2023 году. Это, по нашим оценкам, заметно сократит спрос на продукцию на рынке. И, как следствие, способно потянуть вниз мировые цены на большинство металлов. Так, в США видим возможным снижение темпов роста ВВП с ожидаемых 1,6% в 2022 году до 1,1% в 2023 году, в Европе – до 1%. А вот в Китае, благодаря ослаблению карантинных ограничений, рост ВВП может ускориться до 4,4% в 2023 году (опасаемся, что в этом году рост составит лишь 3,3%), что сдержит ослабление конъюнктуры рынков металлов.

На фоне данных предположений мы пересмотрели свой прогноз по ценам на металлы преимущественно в сторону снижения на 2022-23 г.г. Алюминий. Энергокризис в Европе способствует сокращению производства местными предприятиями. Высокие цены на энергоносители сказались и на рынке США, где выплавка снижается уже третий месяц подряд. Отметим, что проблемы с производством в развитых странах из-за рекордных цен на электричество будут компенсированы предложением алюминия из Китая и России, из-за чего роста стоимости металла мы не ждём. Однако увеличившиеся риски ещё большего сокращения производства в Европе будут поддерживать цены на алюминий в течение ближайших лет, из-за чего снижение цен в 2023 г. объясняется скорее высокой базой 2022 г., а не фундаментальными факторами.

Медь. В отличие от других промышленных металлов, проблем с производством меди нет, так как крупнейшими поставщиками для всего мира являются страны Южной Америки. Ожидаем, что власти Китая поддержат застройщиков, что позволит частично восстановить спрос на медь. Дополнительным небольшим поддерживающим фактором станет желание Пекина нарастить генерацию электричества с помощью возобновляемых источников энергии, что приведёт к увеличению потребления меди. Однако, на наш взгляд, спрос в Китае увеличится не так сильно, как это необходимо, а отсутствие значимых рисков с производством приведут к тому, что цены на медь покажут худшую динамику среди цветных металлов в 2022 г. и 2023 г.

Никель. На рынок никеля мы смотрим более оптимистично. На данный момент основной рынок сбыта, — это производство нержавеющей стали. Однако весьма активно растёт использование металла в аккумуляторных батареях. Если ещё пару лет назад производители аккумуляторов занимали несущественную долю на мировом рынке никеля, то сейчас она выросла до 15%. На этом фоне складывается дефицит высококачественного никеля, который, по нашим ожиданиям, будет только усиливаться. Поддерживающим фактором также выступит и то, что Индонезия планирует ввести пошлины на экспорт ферроникеля и никелевый чугун, чтобы подтолкнуть к развитию локального производства нержавеющей стали и аккумуляторных батарей. В случае введения ограничений, есть существенный риск усиления дефицита никеля на мировом рынке. Таким образом, мы смотрим на перспективы цен на никель наиболее оптимистично относительно всех остальных промышленных металлов.

Сталь. Более консервативно мы смотрим на рынок черной металлургии. Энергетические кризисы в Европе, Китае и кризис строительной отрасли в КНР являются ключевым фактором, способствующим ухудшению конъюнктуры рынков стали. Высокая себестоимость производства сталелитейной продукции делает ее производство нерентабельным для предприятий. Так, например, ArcelorMittal уже закрыл 2 завода в Европе. Полагаем, что с уходом на второй план энергетических кризисов в 2023 году цены на сырье нормализуются, а соответственно и цены на сталь в рамках исторически адекватных значений. В 2023 году из значимых факторов, влияющих на конъюнктуру сталелитейного рынка, выделим также и рынок глобального автопрома, который может остаться в упадке вплоть до окончания 2023 года.

Егор Жильников, главный аналитик отдела экономического и отраслевого анализа ПСБ

Александр Головинов, аналитик ПСБ

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Что ждет рынок золота в конце 2022 года и стоит ли в него инвестировать

Золото традиционно считается защитным активом. Инвестиции в этот драгоценный металл позволяют сохранить сбережения от инфляции, особенно в период кризисов. В 2022 году на фоне сложностей с приобретением и хранением долларов и евро среди розничных инвесторов растет интерес к золоту. Разбираемся, какие существуют способы инвестиций в золото и можно ли еще на нем заработать.

Заменят ли золотые слитки инвестиции в доллары

В марте 2022 года министр финансов РФ Антон Силуанов заявил, что на фоне нестабильной геополитической ситуации вложения в золото станут идеальной альтернативой покупке долларов. Он пояснял, что цена на золото подвержена краткосрочным колебаниям, но в долгосрочной перспективе вложения показывают свою прибыльность.

При этом покупка и хранение валюты в этом году заметно осложнились.

В марте Банк России ввел запрет на снятие с валютных вкладов наличных средств на сумму более $10 000. Если же вклад был открыт с 9 марта, снять с него средства можно только в рублях. Позднее регулятор продлил эти меры до марта 2023 г.

В июне российские банки начали вводить комиссию за хранение валюты на счетах в размере от 0,1% до 1%. При этом многие крупные российские банки и брокеры стали отказываться от открытия накопительных счетов и вкладов в долларах и евро. Эксперты объясняли это решение невозможностью куда-либо вложить иностранную валюту, из-за чего хранение долларов и евро для банков становится невыгодным.

Действуют ограничения и на покупку наличной валюты.

Выгодно ли покупать золото в 2022 году

При этом условия для вложений в золото заметно улучшились.

С 1 марта правительство отменило НДС при покупке инвестиционного золота (золотых слитков) для физических лиц. Ранее ставка налога составляла 20%, то есть при покупке граждане переплачивали пятую часть стоимости слитка, и при продаже золота эта переплата им не возвращалась.

Почему убрали НДС

В пояснительной записке к закону об отмене налога отмечалось, что НДС являлся основным препятствием для использования драгоценных металлов гражданами в качестве инструмента инвестирования и дедолларизации экономики.

Высокий спрос на драгоценные металлы со стороны частных инвесторов фиксируется во многих странах мира, где золото не облагается НДС (Германия, США, Китай, Индия и др.). Иными словами, отмена НДС призвана повысить спрос на золото среди населения. По оценкам экспертов, потенциальный спрос на драгоценные металлы в слитках со стороны граждан составляет до 50 т в год (15% от производства в России).

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов отмечает, что отмена НДС является логичным шагом для государства в условиях санкций. «Отправлять золото на экспорт стало труднее, при этом появился дефицит валюты. Поэтому государство подталкивает граждан доставать из запасов доллары и евро и менять их на отечественное золото», — отмечает аналитик.

Как улучшились условия инвестирования в золото

Другим налоговым стимулом для розничных инвесторов стала отмена НДФЛ при продаже золотых слитков в 2022–2023 гг. То есть теперь граждане могут не платить налоги с доходов от продажи золота (13% или 15% в случае, если доходы превышают 5 млн руб.).

Эта мера также призвана повысить привлекательность инвестиций в золото как инструмента сбережений граждан.

На фоне реализации этих инициатив правительства российские банки сообщали о существенном росте спроса на золото среди населения весной и летом этого года.

Кто устанавливает цену на золотые слитки

Цены на золото и другие драгоценные металлы (серебро, платину, палладий) ежедневно публикует ЦБ РФ, рассчитывая их на основе данных Лондонской ассоциации рынка драгметаллов (LBMA).

Посчитать цену можно и самостоятельно, используя официальный курс доллара ЦБ. Цены на сайте LBMA указаны в долларах за тройскую унцию (1 унция = 31,1 г).

Но купить золото напрямую у Центробанка нельзя, а банки устанавливают собственные цены, продавая драгметалл с комиссией к цене ЦБ. Например, стоимость золота на 15 сентября, по данным Банка России, составляет 3 276 руб./г, а Сбербанк продает 1 г за 3 453 руб., то есть с наценкой 5,4%. При этом при продаже золота обратно Сбербанку цена составит 3 045 руб. за 1 г.

Где и как купить физическое золото и что на нем написано

Самый простой способ купить физическое золото — приобрести его в одном из банков. Далеко не все банки продают золотые слитки, но крупнейшие банки, как правило, золото в продаже имеют. При этом не все торгующие золотом банки публикуют цены на драгметалл на официальном сайте. Возможно, их придется уточнять в офисе. Некоторые банки продают слитки по предварительному заказу.

Граждане могут приобрести слитки массой от 1 г до 13,3 кг. Обычно слитки имеют 999 пробу (то есть доля чистого золота в них — 99,9%). Слитки имеют маркировку, нумерацию, указание массы и товарный знак завода-производителя. При покупке золота выдается специальный сертификат. Купить слиток можно лично, предъявив паспорт.

Купить слитки также можно у специализированных продавцов, которые имеют соответствующее свидетельство. Их список можно найти на сайте Федеральной пробирной палаты. Покупать золото у частных лиц с рук не рекомендуется из-за высоких рисков.

Еще один способ приобрести физическое золото — покупка инвестиционных монет. Их продажу осуществляют более 100 организаций. Покупка монет также не облагается НДС (такое положение действовало и до 2022 г.). Но НДФЛ с доходов от их продажи взимается, кроме случаев, когда монеты находились в собственности более трех лет.

Где продать физическое золото

Продать физическое золото можно также банкам. Но, как правило, кредитные организации устанавливают значительную разницу (спред) между ценами покупки и продажи. Например, у Сбербанка спред составляет около 500 рублей за 1 г. То есть быстро заработать на золоте получится только при резком росте цены на рынке. Инвестиции, как правило, прибыльны, если золото покупается на продолжительный срок.

Нужно иметь в виду, что поврежденные слитки банк купит по сниженной цене. Можно также продать слитки частным покупателям, но такие сделки сопряжены с рисками.

Другие способы инвестирования в золото

Помимо покупки физического золота (слитков или монет), есть и другие способы вложений в золото:

- обезличенный металлический счет (ОМС)

- фьючерсные контракты на золото (ПИФ) и ETF-фонды, ориентированные на золото золотодобывающих компаний

ОМС — специальный банковский счет для покупки драгметаллов не в физическом виде. Сделки по покупке золота на ОМС также не облагаются НДС. При этом золото на ОМС можно обменять на физический металл. Но средства на металлических счетах не застрахованы в Системе страхования вкладов.

Фьючерсные контракты на золото можно приобрести через брокеров. Этот инструмент предполагает заключение контракта на поставку золота в определенный срок. При этом при покупке фьючерсов без должных знаний есть риск потерять часть инвестиций.

Инвестировать в золото через покупку паев в ПИФ и ETF также можно через брокеров. Но фонды взимают комиссию, что отражается на доходах инвесторов.

Из российских золотодобытчиков на бирже сейчас торгуются «Полюс», «Полиметалл» и «Селигдар». Для инвестиций в акции нужно знание фондового рынка и золотодобывающей отрасли. Так, акции «Полиметалла» с июня 2021 г. по июль 2022 г. подешевели в 7 раз, а с июля по сентябрь этого года выросли почти на 60%. А золотодобывающая компания Petropavlovsk вовсе объявила делистинг из-за финансовых проблем.

По словам Емельянова, акции могут приносить стабильный доход в виде дивидендов, но могут падать в цене сильнее, чем само золото. «Например, "Полюс" платит в среднем 8% годовых в рублях, но его акции с начала года упали на 35%», — отмечает он.

Плюсы и минусы инвестирования в золотые слитки

Золото является защитным активом, и его покупательная способность сохраняется с течением времени. Поэтому золото защищает портфель инвестора от влияния негативных факторов, таких как экономические кризисы, войны и политическая нестабильность. Для российских инвесторов золото может служить заменой доллару, то есть защищать средства от девальвации рубля. Начальник управления аналитики по рынку ценных бумаг Альфа-Банка Борис Красноженов отмечает, что с начала 20 века доллар потерял 99% своей покупательной способности, в то время как покупательная способность унции золота по сопоставимым товарам за последние 100 лет фактически не изменилась.

Читайте также: