Какие металлы импортирует россия

Счетная палата предупредила об опасности импорта сырья

"В рассматриваемом периоде в значительных объемах импортировалось более трети стратегических видов минерального сырья и более 60% дефицитных видов полезных ископаемых (с учетом импорта переделов)", — говорится в документе.

Так, потребности российской экономики в марганце, хроме, титане и литии за последние три года полностью обеспечивались за счет импорта, по цирконию данный показатель в среднем за период составил 87,2%. "Указанные виды минеральных ресурсов являются не только стратегическими, но и дефицитными, и имеют важное значение для развития отраслей экономики РФ. Возникновение перебоев в импортных поставках может создать риски для полноценного функционирования отраслей черной и цветной металлургии, военно-промышленного комплекса, авиакосмической отрасли, химической промышленности, медицины", – предупреждает Счетная палата.

Ведомство также отмечает высокую долю импорта по некоторым видам сырья, которые не являются стратегическими, но имеют важное значение для развития промышленности: йод – 100%, плавиковый шпат – 95%, бентониты для литейного производства – 89,6%, каолин – 68,3%. Они имеют широкую область применения и используются в металлургической, химической, атомной, медицинской и прочих отраслях.Новак прокомментировал ситуацию на нефтяном рынке

"Кроме того, отечественными предприятиями не в полном объеме обеспечиваются потребности в сырье по таким стратегическим видам минеральных ресурсов, как бокситы (доля импорта в среднем за период – 68,6%), медь (49,6%, молибден (40,2%)", — говорится в отчете. Россия также импортирует переделы и соединения некоторых ископаемых – например, соединения бериллия, оксиды разделенных редкоземельных металлов или индивидуальные металлы и их смеси (100% потребностей удовлетворяется за счет их импорта).

Основными поставщиками стратегических и дефицитных видов минерального сырья в Россию выступают Украина, Казахстан, Чили, Китай, Монголия, ЮАР. "Украина в среднем за 2018–2020 годы обеспечивала поставку 82,9% титана, 51,2% циркония и 70% каолина. На Казахстан пришлось 87% импортируемого хрома и 73,2% импортируемой меди, 70,7% лития импортировалось из Чили, 83,3% бокситов – из Китая, а Монголия поставила 85,2% плавикового шпата". – говорится в отчете.

"Вследствие потенциальных угроз введения санкций по отношению к Российской Федерации зависимость от импорта некоторых видов стратегического и дефицитного сырья создает риски необеспечения различных отраслей российской экономики необходимым минеральным сырьем", – предупреждают аудиторы. При этом, по данным Счётной палаты, в Минпромторге России фактически отсутствует комплекс мер по импортозамещению дефицитных видов полезных ископаемых и стратегического минерального сырья, а имеющиеся мероприятия неэффективны.

Без каких российских товаров, кроме газа, будет плохо Европе

МОСКВА, 21 мар — ПРАЙМ, Екатерина Акопова. Европе будет плохо без всех основных российских экспортируемых позиций, и это уже сейчас выражается в росте цен на продукцию из этих ресурсов. Конечно, Запад может отказаться от всех товаров из России, но цена такого отказа будет очень велика.

Обратный отсчет: как санкции против России роняют евро

НЕФТЬ, МАШИНЫ, ОБОРУДОВАНИЕ

Речь, конечно, не идет о широкой линейке товаров, необходимых для экономики, но доля того, что поставляется, существенна. По словам доцента РЭУ им. Г. В. Плеханова Александра Тимофеева, в ноябре 2021 года на Россию приходилось 30% импорта сырой нефти, 15% нефтепродуктов, 60% каменного угля и 70% изделий металлургии.

Кроме этого, у Европы могут быть проблемы из-за некоторых видов промышленного оборудования — кузнечные прессы, металлорежущие лазеры, урановые центрифуги. Также Россия экспортирует в Евросоюз изделия оптики — спутниковую и военную оптику, космическую и медицинскую технику. "К этому надо добавить спортивные товары ВАSК и мебель", — пояснил доцент экономического факультета РУДН Сергей Черников.

По его мнению, еще острее сегодня стоит проблема нехватки в ЕС автозапчастей, поступавших из России. А если учесть прекращение поставок аналогичных товаров из Украины, неудивительно, что европейские автоконцерны уже бьют тревогу.

Россия, по его словам, поставляла в ЕС еще и научную аппаратуру (микроскопы, звукозаписи). И, конечно, компьютерный софт: Касперский, Транзас, софт для платежных карточек.

ЗЕРНОВЫЕ

На рынке продовольствия в российских поставках наиболее значима пшеница. Недавно она обновила максимумы на товарном рынке — фьючерс доходил до 1300 долларов, а со старта пандемии цена выросла в несколько раз.

У России начали скупать подешевевшую нефть

Россия являлась главным мировым экспортером пшеницы, и запрет на вывоз этой культуры может вызвать сильнейшую продовольственную инфляцию как в Европе, так и в целом в мире, убежден специалист департамента стратегических исследований Total Research Николай Вавилов.

По его словам, чтобы вырастить замену российской пшенице, нужны удобрения, а по ряду позиций Россия находилась в тройке основных экспортеров, включая аммиачную селитру и карбамид. Где теперь фермеры со всего мира будут закупать продукцию и по каким ценам?

МЕТАЛЛЫ

Запад сильно зависит от экспорта из России палладия, никеля, титана. "Россия — не единственный поставщик титана на мировой рынок, но очень значимый", — пояснил руководитель Департамента инвестиционного анализа и обучения ИК "Универ Капитал" Андрей Верников. К примеру, Boeing экспортирует из России примерно 35% этого металла для строительства гражданских самолетов, а недавно он заявил о приостановке экспорта российского титана, но одновременно признался в существенном увеличении запасов этого металла на складах. И это при том что спрос на самолеты сейчас упал. Есть основания полагать, что как только запасы на складах иссякнут, компания снова начнет экспорт. Есть немало стран, которые занимаются добычей титановых руд, но качество изделий, включая последующую механическую обработку, ниже. Характерно, что другой авиастроительный концерн Airbus из Европы не хочет прекращать экспорт титана из России.

"Помимо этого, Россия фактически единственная страна, которая поставляла на рынок неон — материал, необходимый для создания микропроцессоров. Сюда же можно включить кобальт, палладий, никель — все они задействованы в воздании электронных изделий", — добавляет Вавилов.

По его словам, Запад ждут, как минимум, срывы сроков поставок, рост цен, а, возможно, и нехватка столь необходимых материалов. Не говоря о том, что в Китае по-прежнему периодически вводятся локдауны в тех провинциях, где расположены американские заводы по производству микрочипов.

"Запад не сможет отказаться от экспорта никеля и палладия из России, так как это сильно поднимет стоимость катализаторов для автомобилей. На долю России приходится примерно 43% производства палладия. Рост цен на палладий нанесет удар по химической и электронной промышленности", — дополняет Верников.

УДАР ИСПОДТИШКА

Интересно, что еще в 2015 году в западных СМИ активно обсуждался вопрос о том, что будет с Евросоюзом, если Россия откажется покупать европейские товары.

Эксперт объяснил, чем грозит Европе потеря экспорта в Россию

"Например, в Германии речь шла о сокращении 400 тысяч рабочих мест, 80 тысяч в Польше, хотя ни одна страна ЕС не отправляет в Россию более 20 процентов своего экспорта", — пояснил агентству "Прайм" доцент РЭУ им. Г. В. Плеханова Александр Тимофеев.

При этом, по его словам, доля России в экспорте немецких и британских автомобилей составляет около 12%, во Франции — около 5%, доля России в венгерском фармэкспорте 20%. Если бы Россия, а не Венгрия отказалась от импорта, то последствия были бы катастрофичны. Согласно исследованию, опубликованному Австрийским институтом экономических исследований (WIFO), из-за введенных санкций экономика Евросоюза может потерять до 100 млрд евро и два миллиона рабочих мест.

Какие металлы импортирует россия

Россия импортирует до 90% редкоземельных металлов

3 августа 2016

Редкоземельные (РЗЭ) и редкие металлы в настоящее время переживают очередной подъем повышенного интереса, обусловленного увеличивающимся спросом со стороны предприятий различных отраслей промышленности (главным образом высокотехнологичных).

Для рассматриваемых металлов характерны достаточная степень монополизации рынка (РЗМ, ниобий и бериллий), максимальная переработка сырья в стране его добычи (за исключением тантала), государственное регулирование в отрасли (РЗМ, ниобий, бериллий), преимущественное использование в высокотехнологичных отраслях, рост цен, в разной степени тренд на увеличение производства и использования. По показателю прогнозных темпов роста среди лидеров – литий и РЗМ (таблица 1).

Редкоземельные металлы.

Минерально-сырьевые запасы РЗМ оцениваются в настоящее время на уровне 118 млн т, при этом на долю КНР приходится около 47% всех запасов. Второе место по запасам РЗМ занимают страны СНГ (17%), где превалируют в основном месторождения России.

Мировое производство РЗМ значительно (в 4 раза) выросло за последние 30 лет. В настоящее время в мире выпускается около 120 тыс. т РЗО (РЗМ в пересчете на оксиды), около 90% приходится на КНР. Значительные запасы РЗМ, высокое содержание и низкая себестоимость позволили КНР установить контроль над рынком редких земель.

Одновременно в последние годы в КНР снижается экспорт РЗМ, при этом увеличивается выпуск готовых продуктов на их основе. Структура мирового потребления РЗМ уже подтверждает безусловное лидерство КНР, доля которой составляет более 50% потребления. Основные области использования РЗМ – производство магнитов, аккумуляторных сплавов, катализаторов крекинга для нефтепереработки и автокатализаторов, полирующих порошков для стекольной промышленности.

Примером перспективного использования РЗМ является возобновляемая энергетика. Для производства одного ветрогенератора мощностью 1 МВт на постоянных редкоземельных магнитах требуется до 200 кг РЗМ – прежде всего неодима. Ввод и использование ветроэнергетических мощностей в мире до 2020 г. потребует до 100 тыс. т неодима. В целом, по оптимистичным прогнозам, к этому году производство и потребление редких земель могут превысить 240 тыс. т, т.е. в 2 раза больше уровня 2013 г.

Сокращение поставок китайских РЗМ на мировой рынок вызвало в 2010-2011 г. беспрецедентный рост цен. Средневзвешенная цена РЗО взлетела в середине 2011 г. до 190 дол/кг. В конце 2012 г. цены снизились до 30-40 дол/кг.

Спровоцированный КНР дефицит вызвал также невиданную активность по разработке месторождений РЗМ в мире, они начаты в Австралии, США, Канаде и других странах. Реализованы уже проекты компаний Lynas (Австралия) и Molycorp (США), где имеется оптимальное соотношение запасов РЗМ и их содержания в руде (рис. 1).

Для России характерны значительные запасы РЗМ в неразрабатываемых месторождениях Восточной Сибири (Томторское, Чуктуконское, Катугинское, Белозиминское и др.), расположенных в сложных климатических условиях, что изначально обусловливает высокую капиталоемкость проектов их освоения. В связи с этим более привлекательно выглядит проект по разработке эвдиалитовых руд участка Аллуайв (Мурманская область).

В настоящее время единственным действующим источником редкоземельного сырья в России являются лопаритовые руды Ловозерского месторождения в Мурманской области. Получаемый на Ловозерском ГОКе концентрат поступает на гидрометаллургическую переработку на Соликамский магниевый завод, который выпускает карбонаты РЗМ. Объем выпуска в пересчете на оксиды составляет до 2 тыс. т. Почти весь объем произведенных карбонатов РЗМ поставляется на экспорт, главным образом в Эстонию (на завод "Силмет", принадлежащий компании Molycorp).

В то же время Россия импортирует различные соединения редких земель и непосредственно РЗМ в виде металлов и сплавов. Общий объем импорта в последние годы составлял от 12 до 18 млн. дол. Не вызывает сомнения необходимость создания мощностей на Соликамском магниевом заводе для разделения карбонатов РЗМ с получением различных соединений, востребованных на российском рынке.

Другой возможный путь увеличения производства РЗМ – их извлечение при попутной переработке апатита. Сейчас в этом направлении работает ряд предприятий, в частности компания "Акрон".

Редкие металлы.

Ниобий. Мировые запасы ниобия оцениваются на уровне 16 млн т, крупнейшими запасами обладает Бразилия (70%), доля России оценивается в 25%. Промышленную разработку месторождений ниобия ведут Бразилия, Канада, Россия и ряд других стран. При этом подавляющий объем добычи приходится на Бразилию – около 90%.

За последнее десятилетие производство ниобия в концентратах существенно выросло – с 25 тыс. т в 2001 г. до 65 тыс. т в 2012 г. Следует отметить, что мировой экономический кризис практически не сказался на добыче этого металла. Основным производителем ниобийсодержащих концентратов является бразильская компания CBMM.

Свыше 85-89% всего потребляемого в мире ниобиевого сырья приходится на производство феррониобия (здесь также превалирует Бразилия). Основная область его применения – выпуск стали и сплавов. Мировое потребление феррониобия хорошо коррелирует с выпуском стали, при этом очевиден тренд на рост (рис. 2).

Производимая сталь используется для выпуска строительных конструкций, специальных труб для эксплуатации в районах Севера, в автомобилестроении.

Цены на феррониобий стандартного сорта за последние годы выросли в 3 раза и установились на уровне 25-26 дол/кг. Рост цен обусловлен ростом спроса, нестабильной ситуацией в Африке и ужесточением эмбарго на поставки тантал-ниобиевых концентратов из Республики Конго.

В России имеются значительные запасы ниобия, подавляющая их часть сконцентрирована в неразрабатываемых месторождениях Восточной Сибири и Дальнего Востока. В настоящее время на территории России добычу ниобия осуществляет только Ловозерский ГОК. Компания "Стальмаг" (Красноярский край), разрабатывавшая Татарское месторождение, была закрыта в конце 2010 г.

Соликамский магниевый завод, перерабатывая лопаритовый концентрат, производит 400-450 т оксида ниобия. Большая часть выпускаемой продукции поставляется на экспорт в Германию и США. Часть оксида ниобия используется для производства ниобия и сплавов на Чепецком механическом заводе, где созданы значительные мощности (до 100 т в год).

Вместе с тем Россия осуществляет активный импорт феррониобия – объем годовых поставок находится на уровне 2-4 тыс. т. Это связано с организацией производства особо прочного штрипса для нефтегазовых труб на ряде металлургических предприятий России ("Северсталь", ММК).

Тантал. Минерально-сырьевые запасы тантала в мире оцениваются в настоящее время на уровне около 260 тыс. т, при этом около 90% этих запасов приходятся на Россию, Бразилию и Австралию.

Танталсодержащие концентраты выпускаются в более чем 10 странах. Общее содержание тантала в них снизилось с 1500 до 1000 т в последние годы. Основной объем выпуска (свыше 60%) приходится на страны Африки (Эфиопия, Руанда, Мозамбик, Конго и др.).

Основными переработчиками танталового сырья и производителями тантала являются компании Starck (Германия) и Cabot (США), суммарная доля которых на рынке составляет около 80%.

Тантал используется главным образом в виде порошка, слитков, проката и карбида тантала. В этом сегменте используется 80-90% всего производимого тантала, остальная часть приходится на выпуск химических соединений тантала высокой чистоты.

В структуре мирового потребления тантала превалирует электроника (главным образом производство конденсаторов) – свыше 50%, доля жаропрочных сплавов – около 20%. Спрос на тантал вызван в основном расширением использования танталовых конденсаторов в миниатюрных электронных устройствах, важной составляющей которых явились мобильные телефоны. В настоящее время в мире выпускается свыше 30 млрд танталовых конденсаторов. Однако не исключено обострение конкуренции танталу со стороны других (в частности керамических) материалов.

Определенный дефицит и нестабильность поставок сырья привели к росту цен на тантал-ниобиевые концентраты (рис. 3). Цена на танталитовый концентрат за последние 2 года достигла уровня свыше 200 дол/кг Та2О5.

Одновременно идет подготовка целого ряда новых проектов по разработке тантал-ниобиевых месторождений, в частности, в Египте и Саудовской Аравии.

В России имеются значительные запасы тантала, однако добычу тантала, содержащегося в небольших объемах в лопаритах, осуществляет опять-таки Ловозерский ГОК.

Соликамский магниевый завод из лопаритового концентрата выпускает 30-35 т оксида тантала (до 4 % мирового производства). Практически весь объем поставляется на экспорт (в Германию и Австрию). Металлический тантал в России не производится. Потребности в нем, которые удовлетворяются за счет импорта, изменяются в широких пределах – от 2 до 25 т в год; основными импортерами тантала являются предприятия, производящие танталовые конденсаторы.

Литий. Мировые запасы лития в недрах оцениваются на уровне 24 млн т, при этом основная доля приходится на Боливию, Чили, Россию и Австралию. Существенный объем запасов (более 60%) учитывается в литийсодержащей рапе соляных озер.

Мировое производство лития постоянно растет (за исключением 2009 г.), в 2012 г. достигнут максимальный уровень добычи литиевого сырья – свыше 35 тыс. т (в пересчете на металл).

Крупнейшими производителями литиевого сырья являются Чили и Австралия – суммарно на их долю приходится в настоящее время свыше 60% всей мировой добычи. Мировой лидер – чилийская компания SQM, которая извлекает литий из соляных месторождений. В Австралии доминирующим источником лития являются пегматиты, разрабатываемые компанией Talison Minerals.

Мировое потребление литиевых соединений также стремительно увеличивается и в 2012 г. составило около 120 тыс. т. Основным литиевым продуктом выступает карбонат лития, на долю которого приходится около половины рынка литиевых соединений.

В структуре потребления лития в последнее десятилетие произошли изменения, связанные с уменьшением использования лития в производстве алюминиевых сплавов и, наоборот, резким увеличением потребления для выпуска литий-ионных перезаряжаемых батарей, на долю которых сейчас приходится уже 27% рынка лития. В этой области прогнозируется не менее бурный рост его объемов (в денежном выражении) в ближайшие годы (рис. 4).

Несмотря на большие запасы, в настоящее время добыча литиевого сырья в России практически не ведется. Единственным источником литиевого сырья для России являются импортные поставки соединений, осуществляемые из Чили и КНР. Объемы импортных поставок имеют явную тенденцию к росту в последние годы.

Основными покупателями карбоната лития в России являются ОАО Красноярский химико-металлургический завод и Новосибирский завод химических концентратов, имеющие мощности по переработке и выпуску литиевых соединений. В частности, Новосибирский завод химических концентратов использует импортный хлорид лития для получения металлического лития.

Бериллий. В оценочной структуре мировых запасов бериллия (около 200 тыс. т в пересчете на оксид) на долю России приходится около 50%. Значительными запасами характеризуется также сырьевая база лития США, которая за счет добычи бертрандитовых руд в штате Юта превалирует на рынке бериллиевого сырья. Разработка бериллийсодержащих месторождений осуществляется также в КНР.

Общая динамика добычи бериллия после кризиса характеризуется все-таки некоторым трендом на рост. Определенное количество бериллия в США производится из государственных запасов, а Ульбинский металлургический завод (УМЗ) в Казахстане перерабатывает старые запасы концентрата из России. На рынке бериллиевой продукции превалирует американская компания Brush (сейчас -Materion) – около 70%, свыше 20-25% производит УМЗ.

В структуре бериллиевой продукции основной объем приходится на бериллиевую бронзу – свыше 85%. В структуре мирового потребления бериллия выделяются потребительская электроника и телекоммуникационная продукция (рис. 5). В частности, контакты и разъемы в мобильных телефонах и портативной технике сделаны именно из медно-бериллиевых сплавов.

Бериллиевое сырье в настоящее время в России не добывается, корпорацией "Металлы Восточной Сибири" вместе с ОАО "Роснано" заявлено о проекте по разработке Ермаковского месторождения с производительностью по руде 25-30 тыс. т/год. Пока же Россия продолжает импортировать бериллиевую продукцию, при этом характерен рост поставок бериллиевой бронзы (20-25 т в год).

Для рассмотренных РЗМ и редких металлов роль России пока ограничивается значительными минерально-сырьевыми запасами в неразрабатываемых месторождениях, низким уровнем производства и одновременно импортными закупками.

Кардинально улучшение ситуации в России с производством и потреблением РЗМ и редких металлов должно быть связано с реализацией Государственной программы "Развитие промышленности и повышение ее конкурентоспособности на период до 2020 года", где отдельно выделена подпрограмма "Развитие промышленности редких и редкоземельных металлов".

Стальная доля

Российские предприятия черной металлургии должны будут переориентировать на восточное направление около 4 млн т стальной продукции в год. Причина — санкции и другие ограничения, введенные западными странами против России в ответ на военную спецоперацию на Украине.

Такая предварительная оценка приводится в письме президента ассоциации «Русская сталь» (объединяет крупнейшие компании черной металлургии), основного владельца «Северстали» Алексея Мордашова, которое он отправил первому вице-премьеру Андрею Белоусову 28 марта. У РБК есть копия письма, его подлинность подтвердил один из членов ассоциации. РБК направил запросы в «Русскую сталь» и аппарат Белоусова.

По данным европейской металлургической ассоциации Eurofer, ЕС в 2021 году импортировал из России 3,74 млн т готовой стальной продукции. Из них 2,86 млн т пришлось на плоский прокат.

Какие ограничения ЕС ввел на сталь и сырье из России

«Северсталь» сообщила 2 марта, что прекращает поставки в Европу в связи с тем, что ее основной акционер Алексей Мордашов попал под санкции Евросоюза. 15 марта ЕС ввел запрет на импорт широкой номенклатуры стальной продукции из России. В список среди прочего попали непокрытый горячекатаный и холоднокатаный стальной прокат, сортовой прокат, некоторые виды сварных и бесшовных труб. Но запрет не распространяется на стальной сляб и железную руду, одним из крупнейших поставщиков которых в ЕС является Россия.

В начале марта «Литовские железные дороги» сообщили о прекращении перевозок продукции «Металлоинвеста», акционер которого Алишер Усманов был внесен в санкционный список ЕС. В прошлом году эта транспортная компания перевезла более 1 млн т продукции «Металлоинвеста». К тому же некоторые грузы из России, включая металлы, отказываются принимать некоторые европейские порты.

Кто был основным поставщиком в Европу

Из трех крупнейших российских производителей плоского проката основным поставщиком в ЕС являлась «Северсталь», напоминает руководитель управления аналитики по рынкам ценных бумаг Альфа-банка Борис Красноженов. Магнитогорский металлургический комбинат (ММК) экспортирует в Европу незначительные объемы и больше ориентируется на Ближний Восток. Группа «Новолипецкий металлургический комбинат» (НЛМК) в основном экспортирует в ЕС сляб (не попал под санкции), из которого затем можно выпускать стальной прокат: компания поставляет его на свои европейские активы для дальнейшей переработки.

«Мы сейчас решаем технические вопросы, связанные с перенаправлением той стальной продукции, которая раньше продавалась в Европу, на альтернативные рынки, включая Азию», — говорит представитель «Северстали». Он утверждает, что компания видит спрос на свою продукцию на альтернативных рынках. РБК также направил запрос в пресс-службу ММК.

По словам Красноженова, перенаправление плоского проката, высвобождающегося с европейского направления, не должно составить проблемы для российских сталелитейщиков. Но им придется изменить логистику и давать скидки новым покупателям, говорит он. Тем не менее азиатский рынок «переварит» такой объем, уверен эксперт. К тому же у компаний есть возможность поставлять часть товаров в Северную Африку и на Ближний Восток.

Сколько металлурги продавали в Европу и Азию

Доля продаж в Европу в выручке «Северстали» в 2021 году составила 31%. Каких-либо существенных объемов в Азию не продавалось. В выручке ММК Европа составляла 7%, Азия — 4%. Доля Европы в выручке «Металлоинвеста» составляла 29,3%, азиатского рынка — 8,5%.

В то же время «Распадская» («дочка» Evraz) получала от продаж в Европу 11%, в Азиатско-Тихоокеанский регион — 32%. У «Мечела» на Европу приходилось лишь 13% выручки добывающего сегмента, на Китай — 38%, другие азиатские страны — еще 18%. В выручке металлургического сегмента компании доля Европы была 18%, Азии — 2%.

Какие перспективы у сталелитейщиков в Азии

Китайский рынок огромен, на него приходится более 50% общемирового потребления многих сырьевых товаров, таких как сталь, никель, медь, говорится в отчете инвесткомпании «Атон», поступившем в РБК. Но в Китае мощное собственное производство, поэтому на импорт приходится лишь 25% потребления. По мнению аналитиков, это ограничивает возможности замещения российскими товарами импорта из других стран. Переориентация российского экспорта с «недружественных стран» (Европа и США, которые ввели санкции против России) на Китай может оказаться труднее, чем кажется на первый взгляд, говорится в отчете.

Спотовые цены на сталь на рынке Китая составляют $809 за тонну горячекатаного проката, что вдвое ниже, чем в Европе ($1577) и на 23% меньше котировок с поставкой в портах Черного моря ($1050), отмечают эксперты. Поэтому направление поставок в Китай не сулит российским производителям существенных экономических выгод.

Еще не факт, что Китай будет основной площадкой для российского проката, уходящего с европейского рынка, признает Красноженов. По его мнению, компаниям из России скорее придется конкурировать с китайскими производителями в других странах и территориях — в Малайзии, Вьетнаме, на Тайване, Филиппинах и в Индонезии. К тому же можно сократить долю проката и увеличить экспорт полуфабрикатов для его производства — слябов, добавляет эксперт.

С учетом текущих высоких цен пространство для маневра очень большое: цены на стальную продукцию, руду и уголь до сих пор на исторических максимумах и их снижение не ожидается, заключает Красноженов.

Перспективы увеличения поставок российской железной руды в Азию лучше, чем стальной продукции, отмечают аналитики «Атона». Китай импортирует это сырье в колоссальных объемах — более 1,1 млрд т в год — и легко может абсорбировать объемы из России. Уголь, который шел на Европу, также будет легко перебросить в Азию, так как российские «Мечел» и «Распадская» уже являются там поставщиками, считает Красноженов. РБК направил запрос в пресс-службы «Мечела» и «Распадской».

Как быть с доставкой

По расчетам ассоциации «Русская сталь», при переориентации на Восток расстояние доставки грузов увеличится более чем в три раза — с 2,3 тыс. до 7,9 тыс. км. Это приведет к дополнительным расходам компаний в 17 млрд руб. в год, говорится в письме Мордашова Белоусову.

Кроме того, это потребует роста затрат на фрахт — уже сейчас его стоимость в морские порты Турции выросла более чем в 2,5 раза, в морские порты Китая — в четыре раза, добавляет владелец «Северстали».

Стоимость транспортировки на настоящий момент подскочила на фоне ограниченного доступа к портам и резкого ослабления рубля, указывают аналитики «Атона». По словам Красноженова, для переориентации поставок в Азию компании будут активнее использовать порты Дальнего Востока и Каспийского моря.

Часть российских компаний стремится сменить вектор и активно развивает сотрудничество с китайскими партнерами — в связи с этим на экспортно-импортные перевозки по маршруту Россия — Китай количество заявок возросло и в настоящее время практически в два раза превышает возможности инфраструктуры, сообщила 30 марта «дочка» РЖД — «РЖД Логистика».

В 2021 году в восточном направлении по сети РЖД на экспорт было отправлено 5,5 млн т черных металлов (на 16% меньше, чем в 2020 году) и 4,5 млн т железной руды (-2%). Учитывая повышенный спрос к перевозкам в восточном направлении, БАМ и Транссиб работают на пределе своих возможностей, говорит представитель РЖД. Для расширения экспортных возможностей РЖД ведут переговоры с «Китайскими железными дорогами» по дополнительной передаче грузовых поездов, добавляет он.

Представитель РЖД отдельно отмечает, что есть возможность увеличения перевозки грузов по альтернативным направлениям, где инфраструктура недозагружена. Например, по транспортному коридору Север — Юг: через погранпереход Самур в Азербайджан и через Азербайджан либо через порты Каспия».

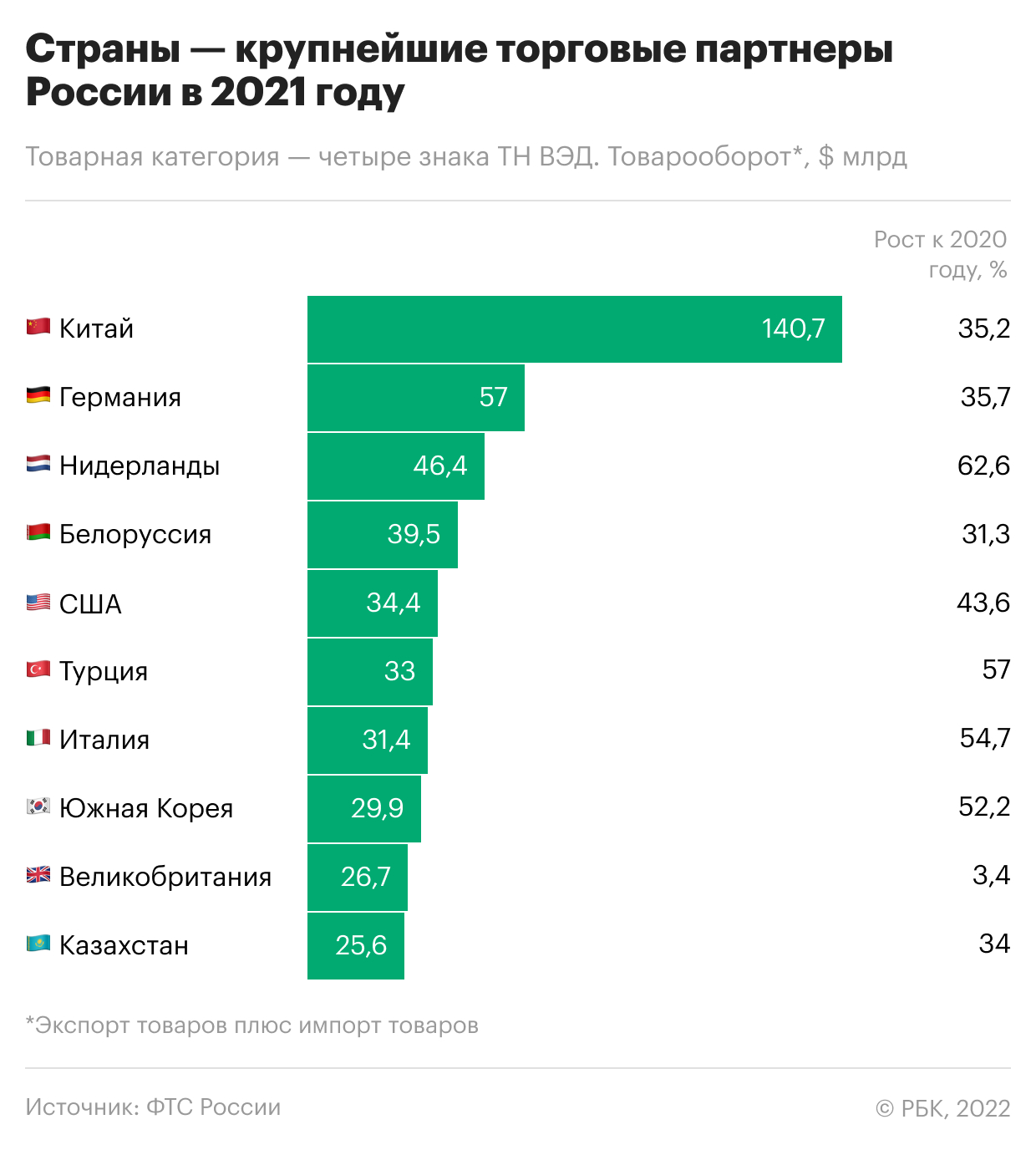

Десять фактов о торговле России с миром. Что важно знать

Внешнеторговый оборот России в прошлом году вырос на 39% и достиг максимума с 2013 года. Это произошло на фоне роста глобальной инфляции. Самые интересные факты о торговле России с миром в 2021 году — в материале РБК

Оборот внешней торговли товарами России по итогам 2021 года достиг $789 млрд — максимума с 2013 года (тогда было $842 млрд). В том числе экспорт увеличился на 46% к пандемийному 2020 году, до $493 млрд (это максимум с 2014 года, когда он составлял $497 млрд). По целому ряду позиций российские поставки в 2021 году за рубеж шли по рекордным (железные руды и концентраты, свежая и мороженая рыба) или максимальным за много лет (медь, алюминий) среднегодовым экспортным ценам, следует из данных Росстата и Федеральной таможенной службы (ФТС).

Поставки газа подорожали вдвое

Экспорт газа (трубопроводный газ, СПГ) из России в 2021 году увеличился в 1,9 раза, до $64 млрд. В том числе поставки трубопроводного природного газа выросли более чем вдвое по сравнению с 2020 годом, до $55,5 млрд. В физическом выражении экспорт трубопроводного газа вырос лишь на 0,5%, то есть почти весь рост был достигнут за счет ценового эффекта. Средняя экспортная цена «Газпрома» в 2021 году (около $273 за 1 тыс. куб. м) стала максимальной с 2014 года. Большинство газовых продаж монополии в Европу теперь привязано к спотовым индексам на различных хабах, поэтому рекордное ценовое ралли на газовом рынке Европы в 2021 году должно было повлиять на экспортные цены «Газпрома».

Уголь обогнал золото по экспортным доходам

В 2020 году золото принесло России больше всего экспортных доходов, не считая нефти и газа (рост вывоза золота из России за рубеж начался в 2019 году). Однако в 2021 году экспорт золота снизился на 6%, до $17,4 млрд. А каменный уголь вышел на четвертую строчку по размеру стоимостного экспорта после нефти, нефтепродуктов и природного газа — его поставки за границу увеличились на 42% и составили $17,6 млрд. В целом 53% российского товарного экспорта в прошлом году пришлось на ископаемое топливо. В натуральном выражении поставки российского угля за рубеж выросли на 6,4%.

Около $3,9 млрд российского угля ушло в Китай (по сравнению с $1,9 млрд в 2020 году), $2,15 млрд — в Японию. В прошлом году Китай резко нарастил импорт из России энергетического угля, необходимого для электростанций, на фоне неофициального запрета на импорт угля из Австралии, наложенного Пекином в ноябре 2020 года по политическим причинам. Кроме того, Россия в 2021 году экспортировала на Украину угля на $1,2 млрд — по сравнению с $652 млн годом ранее.

Поставки никеля сократились

На фоне внушительного роста экспорта по большинству товарных категорий российский экспорт никеля и изделий из него сократился примерно на треть, до $2 млрд. В том числе поставки необработанного никеля из России снизились на 66% в физическом выражении — до 45,4 тыс. т, что удалось частично компенсировать за счет роста на 25% мировых цен на этот металл, используемый при производстве нержавеющей стали и батарей для электромобилей.

Спад никелевого экспорта связан с временным закрытием в 2021 году двух подземных рудников «Норильского никеля» после подтопления и Норильской обогатительной фабрики после аварии. Этими разовыми факторами «Норникель» объяснял снижение производства всех основных металлов в первом полугодии. Кроме того, с августа по декабрь 2021 года действовали временные пошлины правительства на экспорт цветных металлов, в том числе никеля, объяснявшиеся целями стабилизации цен на металлы на внутреннем рынке, на фоне которых поставки никеля за рубеж осенью почти остановились.

«Медный экспорт» вырос за счет проволоки

Экспорт рафинированной меди и медных сплавов в 2021 году сократился на 17% в стоимостном измерении (до $3,85 млрд) и на 40% в физическом выражении. В то же время резко увеличился экспорт медной проволоки — на 45% по весу и в 2,2 раза по стоимости, до $1,93 млрд. За счет этого общий экспорт меди и медных изделий из России увеличился на 5,8%, почти до $6 млрд. На такое перераспределение мог повлиять тарифный «арбитраж»: временные пошлины распространялись на рафинированную медь и сплавы, но не распространялись на медную проволоку, поставки которой по-прежнему могли осуществляться беспошлинно.

Поставки электричества перевалили за $1 млрд

Экспорт электроэнергии из России в 2021 году увеличился в 2,7 раза, до $1,33 млрд, по сравнению с $489 млн за 2020 год. Это рекордный объем поставок электричества за рубеж по крайней мере с 2004 года, с которого доступна детальная статистика ФТС. Последний раз до этого экспорт электроэнергии превышал $1 млрд в 2012 году. В силу инфраструктурных ограничений российская электроэнергия экспортируется в небольшое количество сопредельных стран. Крупнейшие направления — Финляндия ($658 млн в 2021 году), Китай ($189 млн), Латвия ($176 млн).

Цены на удобрения взлетели

Прошлый год принес российским экспортерам минеральных удобрений рекордный результат — $12,5 млрд поставок в стоимостном выражении. Для сравнения: в 2018–2020 годах российский экспорт удобрений в среднем составлял менее $8 млрд. Глобальные цены на удобрения в 2021 году взлетели до многолетних максимумов. В частности, стоимость азотных удобрений поднялась вслед за спотовыми ценами на природный газ, поскольку газ является основным сырьем для производства этого вида удобрений.

Для калийных удобрений дополнительным фактором роста цен стали американские и европейские санкции против Белоруссии, угрожающие сокращением белорусских поставок на мировой рынок. В четвертом квартале 2021 года средняя экспортная цена российских калийных удобрений подскочила до $456 за тонну — в 2,4 раза выше, чем в первом квартале того же года. Это позволило российским производителям («Уралкалий», «Еврохим») только за октябрь—декабрь продать за рубеж калийных удобрений на $1,23 млрд, а за весь год поставки достигли $3,3 млрд.

Экспорт на Украину вырос

Стоимостные объемы экспорта России на Украину снижались с 2018 года, однако в 2021 году увеличились до $8,1 млрд с $6,3–6,6 млрд в 2019–2020 годах. До 2014 года Украина была одним из ключевых торговых партнеров России, экспорт туда превышал $25 млрд в год. В 2021 году крупнейшими категориями экспорта на Украину из России были каменный уголь ($1,2 млрд, а вместе с коксом и полукоксом — $1,4 млрд) и нефтепродукты (чуть менее $1,2 млрд). Из несырьевого экспорта можно выделить поставки лекарственных средств ($196 млн в прошлом году) и ядерных ТВЭЛов ($162 млн).

Импорт в Россию с Украины в последние годы стабильно составляет $4–5 млрд и представлен в основном стальным прокатом (около $700 млн в 2021 году) и порошкообразным оксидом алюминия ($673 млн), который используется в производстве абразивов, искусственных драгоценных камней, как катализатор и т.д.

В импорте лидируют авиалайнеры

В российском товарном импорте ($293 млрд за 2021 год) первое место по стоимости статистически занимают закупки различных товаров, которые ФТС публично не распределяет по товарным кодам для обеспечения конфиденциальности (более $13 млрд). В том числе ФТС таким образом полностью скрывает за кодом неопределенных товаров импорт гражданских самолетов в Россию. Из открытой статистики ФТС видно, что порядка $10 млрд такого неклассифицированного импорта приходится на поставки товаров со странами происхождения США и Франция — предположительно это в основном и есть лайнеры Boeing и Airbus. В статистику по импорту американских или французских самолетов включаются суда, ввезенные из любого государства на основании перехода права собственности или договора лизинга.

Ввоз товаров из США увеличился

Импорт товаров в Россию из США, в предыдущие несколько лет колебавшийся возле отметки $13 млрд, в 2021 году подскочил до $16,9 млрд — максимального уровня с 2014 года. Помимо предположительных поставок гражданской авиации и авиационных компонентов более чем на $5 млрд Россия завозила из Америки фармацевтическую продукцию ($1,4 млрд), автомобили ($1,2), двигатели и газовые турбины (около $770 млн), приборы для физического или химического анализа, включая спектрометры, дымоанализаторы и т.д. ($173 млн).

В 2021 году Россия импортировала сотовые телефоны на $7,7 млрд — в основном из Китая ($5,9 млрд) и Вьетнама ($1,4 млрд), следует из данных ФТС.

Читайте также: