Драгоценные металлы список банков

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Работал в банке и МФО.

- Финансовый аналитик.

- Независимый эксперт. .

ТОП-20 кредитных организаций с самым большим запасом золота — итог I полугодия 2020 года

В рейтинг включены не только банки, но и другие игроки банковского сектора. В частности, НКО. Одна из них стабильно находится в списке крупнейших структур России по рассматриваемому параметру.

| Место | Банк | Объемы золота в хранилище (млн рублей) |

| 1 | Банк ВТБ | 172 393,11 |

| 2 | Сбербанк | 43 568,36 |

| 3 | Газпромбанк | 39 130,12 |

| 4 | Совкомбанк | 4600,92 |

| 5 | Ланта-Банк | 3661,37 |

| 6 | Банк ФК Открытие | 2764,46 |

| 7 | Азиатско-Тихоокеанский Банк | 2759,60 |

| 8 | НКО Национальный Клиринговый Центр | 2626,79 |

| 9 | Россельхозбанк | 2172,57 |

| 10 | Банк Россия | 1446,54 |

| 11 | Кубань Кредит | 1127,56 |

| 12 | Челиндбанк | 517,53 |

| 13 | УБРиР | 385,75 |

| 14 | НК Банк | 255,33 |

| 15 | Банк Зенит | 234,40 |

| 16 | СМП Банк | 206,47 |

| 17 | Ак Барс Банк | 188,40 |

| 18 | Банк Саратов | 112,85 |

| 19 | Челябинвестбанк | 110,18 |

| 20 | Фора-Банк | 105,27 |

Можно отметить, что среди всех существующих структур банковского рынка России золотом в хранилищах располагают далеко не все. Так, на 1 июля с ненулевым балансом всего 47 игроков. То есть 11% от общего числа действующих кредитных организаций страны.

Чуть менее половины от работающих с рассматриваемым драгметаллом структур включены в ТОП. На их основе можно оценивать и общие тенденции рынка, так как банки с самым большим запасом золота середины 2020 года концентрируют в себе 99,89% его объема среди всех кредитных организаций России.

Можно выделить тройку лидеров списка. Именно у них находятся наибольшие запасы рассматриваемого драгоценного металла. Доля от всего рынка в этих структурах превышает 90%. Если говорить точнее – 91,54%.

Банки с самым большим запасом золота середины 2020 года – анализ рейтинга

Неоспоримый лидер ТОПа – Банк ВТБ. Причем лидерство он удерживает в течение всей первой половины 2020 года. На 1 июля в хранилищах этой кредитной организации концентрируется более половины запасов золота всех игроков рынке. Если говорить точнее – 61,86%.

Значимые доли еще у двух лидеров. Они приблизительно сопоставимы. Так, Сбербанк концентрирует в себе 15,63% всего золота в хранилищах кредитных организаций. Газпромбанк – 14,04%. Данные опираются на 1 июля 2020 года, то есть являются итогом первого полугодия.

Среди 20 представленных банков в список системно значимых входят 5. Фактически – половина крупнейших структур страны. Ведь один из 11 не принят во внимание. Причина – отсутствие факта раскрытия сведений о своем финансовом положении. Речь идет о Промсвязьбанке.

В целом же, рейтинг включает разные кредитные организации. Как крупнейшие по объему своих активов, так и входящие во вторую сотню. Также в списке есть общегосударственные структуры и с небольшой филиальной сетью. В том числе присутствуют игроки, которые не являются участниками системы страхования вкладов.

Если говорить о сменах позиций в рейтинге за текущий 2020 год, то они происходят постоянно. Лишь Банк ВТБ, как и указано выше, остается лидером рынка. Во всех остальных случаях не только каждый квартал, но и месяц наблюдается динамичное изменение объемов запаса золота в хранилищах, что провоцирует перемены в ТОПе.

Отдельно можно выделить самые динамичные структуры. Если говорить о прошедшем месяце, то выделяется две – Банк Зенит, который увеличил объемы золота в своих хранилищах в семь раз (на 700,5%), а также Банк Россия – увеличение на 140,5%.

В разрезе II квартала выделяются три игрока рынка. Все тот же Банк Зенит – прирост 1069%. НКО НКЦ – 1257%. Наибольший рывок у Азиатско-Тихоокеанского банка – прирост на уровне 15 632,3%. Относительно 1 января, то есть за полгода, значимое увеличение у одной структуры – НК Банка – на 578,9%.

Динамика запаса золота в банках в I половине 2020 года

По итогу июля кредитные организации накопили наибольший объем золота в рулевом эквиваленте за всю прошедшую часть 2020 года. Наименьший же объем был зафиксирован 1 апреля.

Если говорить о динамике по месяцам, практически в каждом с января по июнь наблюдался прирост объема золота в хранилищах банков. Исключение – март. Если не брать во внимание этот месяц, а также апрель, в котором зафиксировано восстановление объема золота в хранилищах, то средний прирост находится в пределах 6,2% за месяц.

Можно отметить, что самый сложный период – начало режима самоизоляции. В частности, в марте объемы золота в хранилищах банков сократились сразу на 80%. Даже их пополнение на 407% в апреле не позволили достичь докризисного уровня – на 1 марта 2020 года.

В то же время наблюдается более активное пополнение своих хранилищ драгоценными металлами структурами в мае и июне. Темпы прироста увеличивались в каждом месяце, устанавливая все новые рекорды 2020 года. Причем как в денежном эквиваленте, так и процентном.

Методология

Оценка опирается на данные оборотной ведомости формы 101, публикуемой на сайте ЦБ РФ. Рейтинг строится по остаткам на счете 20302 по состоянию на 1 июля 2020 года.

Динамика определяется относительно тех же источников на первые числа предшествующих месяцев текущего года. Все цифры ориентировочные. Причина – округление. Погрешность не более 1 десятой, как для процентов, так и числового эквивалента.

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

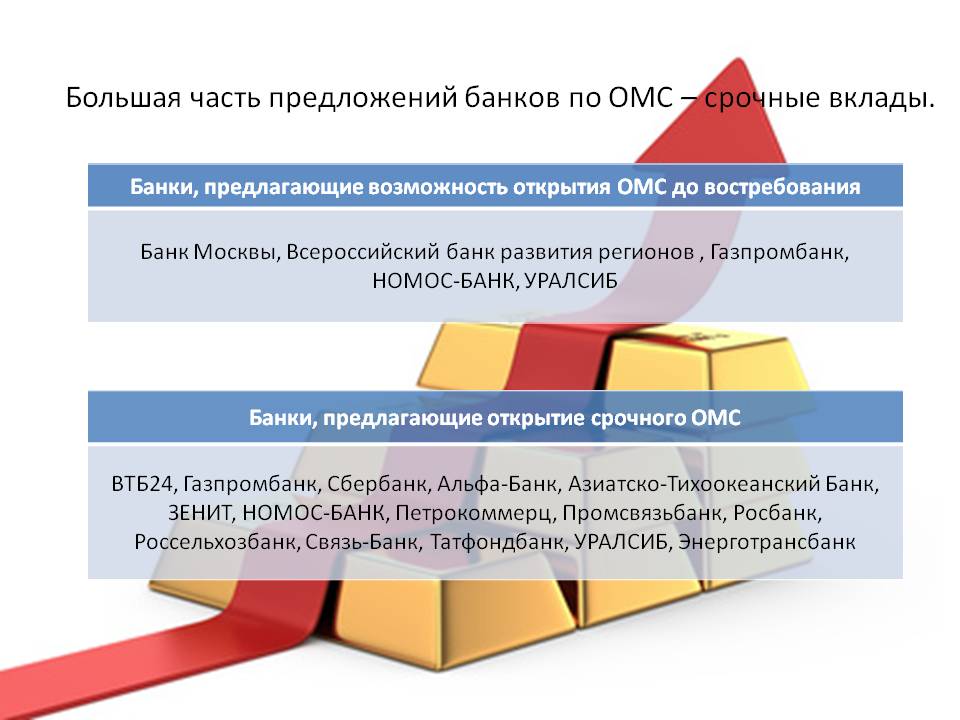

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.

Сколько можно заработать на металлических счетах? Разбор Банки.ру

Как сберечь деньги, если инфляция обгоняет ставки по депозитам? Можно открыть банковский счет в драгоценных металлах. Рассмотрели плюсы и минусы металлических счетов и посчитали, сколько можно заработать на золоте.

Самый простой способ инвестировать в драгоценные металлы — открыть обезличенный металлический счет в банке. Этот способ позволяет зарабатывать на изменении курса драгоценных металлов без глубокого погружения в науку об инвестициях.

Что такое обезличенный металлический счет

Обезличенный металлический счет (ОМС) — аналог обычного банковского счета, на котором вместо денег хранится драгоценный металл в граммах. Счет называется обезличенным, так как в нем указывается только вес принадлежащего вам драгоценного металла без указания количества слитков, пробы и производителя. Счет ведется в одном из выбранных драгоценных металлов — золоте (Au), серебре (Ag), платине (Pl) или палладии (Pd).

Вы можете в любой момент купить или продать металл, не получая его на руки. Благодаря этому не нужно проверять слитки и думать, как их хранить. При этом вы можете обналичить ОМС и забрать принадлежащий вам металл в натуральной форме (слитком), если такой вариант предусмотрен договором. За эту операцию придется заплатить комиссию.

Чем интересен металлический счет

Обезличенный металлический счет — это альтернатива торговле на бирже. Доходность счета зависит от цены металла на бирже: чем выше стоимость металла, тем больше денег на вашем счете в переводе на рубли.

Несмотря на то, что в краткосрочный промежуток времени цена на металл может постоянно колебаться, в долгосрочной перспективе стоимость металлов растет. Например, с начала текущего года золото потеряло в цене примерно 10%, однако за три года рост составил 62%.

Плюсы ОМС:

- не нужно платить за хранение слитков в депозитарии банка;

- можно покупать минимальное количество металла, начиная с 0,1 грамма;

- не нужно платить НДС при покупке и продаже;

- можно в любое время покупать и продавать металл через личный кабинет банка, без визита в отделение;

- счет бессрочный.

Минусы ОМС:

- деньги на металлических счетах не застрахованы в Системе страхования вкладов;

- если вы закроете счет и захотите получить металл в виде слитка, вам придется заплатить НДС;

- если закрыть счет раньше, чем через три года, нужно будет самостоятельно подавать декларацию в налоговую инспекцию и заплатить НДФЛ 13%, если прибыль от сделки составила более 250 тыс. рублей;

- если в течение небольшого срока после покупки металла потребуется его срочно продать, можно понести убыток, так как в краткосрочной перспективе цена металла часто снижается;

- банк продает золото дороже, чем оно стоит на бирже, а покупает дешевле, чем его можно продать на бирже.

Какой металл выбрать?

Самый популярный драгоценный металл для инвестирования — золото, оно считается самым стабильным. По словам директора дивизиона «Занять и сберегать» СберБанка Сергея Широкова, примерно 75% вложений розничных клиентов банка в ОМС — это вложения в золото. Вторым по популярности драгметаллом также традиционно является серебро, при этом в текущем году доля операций с серебром выросла. Похожую тенденцию отмечают и в ВТБ.

Платину и палладий выбирают реже. Эти металлы используются в производстве, поэтому их курс напрямую связан с состоянием отрасли и экономики.

Металлы платиновой группы — это в первую очередь индустриальные металлы, и динамика цены на них привязана к спросу со стороны индустриальных потребителей, прежде всего производителей катализаторов для автомобилей и электроники, поясняет начальник управления «Сбережения» ВТБ Максим Степочкин.

Если вы знаете рынок и ожидаете бум в производственных отраслях, то смело инвестируйте в платину и палладий, следите за динамикой цены и продавайте на максимумах.

Золото — традиционно защитный актив. Спрос на него обычно увеличивается в периоды экономической нестабильности. Золото на международных биржах торгуется в долларах, поэтому в России валютный курс учитывается в рублевой цене металла. А значит, для нас золото является страховкой от ослабления рубля. Правда, в периоды укрепления нашей валюты рублевая цена золота может падать, даже если за рубежом его цена в долларах растет.

Поэтому сторонникам консервативного подхода и долгосрочных планов инвестирования можно часть сбережений держать именно в золоте. Тем не менее стоит учитывать, что в отсутствие форс-мажоров в экономике курс золота будет расти незначительно или даже снижаться.

Сколько можно заработать на золоте?

На графике ниже показана динамика цен на золото за период с 2011 по 2021 год (по курсу ЦБ РФ).

Для наглядности переведем цифры из графика в реальные факты покупки-продажи. При этом учтем, что банк продает золото примерно на 10% дороже, чем покупает (поэтому для краткосрочных спекуляций ОМС точно не подходит).

Итак, покупаем в сентябре 2013 года 1 грамм золота в СберБанке за 1 402 рубля и продаем в октябре 2021 года за 3 867 рублей. Прибыль составила 176%. Неплохо.

Однако на бирже торговать золотом выгоднее, чем в банке. Например, 1 октября текущего года биржевое золото стоило на 6% дешевле, чем продавал «Сбер», и продать его на бирже тоже можно было на 6% дороже, чем в «Сбере».

Заработать на бирже можно больше, но ненамного. За те же семь лет акции FXGD, фонда, стоимость которого привязана к золоту, выросли на 185%.

Металлический счет или вклад?

Хранение денег на депозитах в рублях за тот же период увеличило бы накопления приблизительно на 60%. Так как инфляция за это время составила 53%, такой способ сбережения является менее выгодным.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Банки с самым большим запасом золота начала 2022 года

Рейтинг ТОП-20 банков с самым большим запасом золота начала 2022 года

Основной параметр, по которому строится рейтинг, получен с помощью двух показателей. Во-первых, остатки средств на профильных счетах кредитных организаций в оборотной ведомости. Во-вторых, стоимость золота по данным ЦБ РФ. Отчетная дата – 1 января 2022 года. С помощью этих данных рассчитан объем драгоценного металла.

| Место | Банк | Объем золота (кг) |

| 1 | Банк ВТБ (ПАО) | 24 591,32 |

| 2 | ПАО Сбербанк | 11 299,12 |

| 3 | Банк ГПБ (АО) | 4 114,96 |

| 4 | НКО НКЦ (АО) | 2 790,93 |

| 5 | АО Россельхозбанк | 1 782,31 |

| 6 | Азиатско-Тихоокеанский Банк (ПАО) | 1 471,68 |

| 7 | ПАО Совкомбанк | 935,13 |

| 8 | АО НК Банк | 576,77 |

| 9 | АКБ Ланта-Банк (АО) | 392,07 |

| 10 | ПАО Банк ФК Открытие | 310,83 |

| 11 | КБ Кубань Кредит ООО | 287,03 |

| 12 | АО АБ РОССИЯ | 275,20 |

| 13 | ПАО ЧЕЛИНДБАНК | 130,10 |

| 14 | АО РЕАЛИСТ БАНК | 84,77 |

| 15 | ПАО КБ УБРиР | 76,47 |

| 16 | АО СМП Банк | 51,20 |

| 17 | ПАО АК БАРС БАНК | 38,23 |

| 18 | ПАО ЧЕЛЯБИНВЕСТБАНК | 38,22 |

| 19 | ООО Банк Саратов | 28,22 |

| 20 | АКБ ФОРА-БАНК (АО) | 26,46 |

Оценка охватывает почти все кредитные организации. В том числе НКО. Исключение – две структуры, которые не раскрывают данные о своей деятельности по используемой форме отчетности 101. Одна из них является заметным игроком рынка. Речь идет Промсвязьбанке.

Примечательно, что в текущий список не вошло ни одного нового конкурента. То есть все те же структуры, которые располагались в ТОП-20 12 месяцев тому назад, стали крупнейшими по рассматриваемому параметру и на 1 января 2022 года. В большинстве случаев с изменением позиции.

Банки с самым большим приростом запаса золота по итогу 2021 года

Рейтинг опирается на фактическое изменение остатков драгметалла. Сопоставляются первые дни текущего и минувшего гг. Оценка остатков в обоих случаях идентична – применяется стоимость золота на соответствующую дату, установленная ЦБ РФ. Список насчитывает 10 пунктов. В него вошло менее половины конкурентов. Нарастить рассматриваемый портфель за 12 месяцев смогли 22 структуры.

| Место | Банк | Прирост объема золота (кг) |

| 1 | ПАО Сбербанк | 6 542,79 |

| 2 | НКО НКЦ (АО) | 2 734,14 |

| 3 | АО Россельхозбанк | 1 049,91 |

| 4 | АО НК Банк | 524,79 |

| 5 | Банк ГПБ (АО) | 480,17 |

| 6 | АКБ Ланта-Банк (АО) | 81,12 |

| 7 | ПАО МОСКОВСКИЙ КРЕДИТНЫЙ БАНК | 24,82 |

| 8 | КБ Кубань Кредит ООО | 6,58 |

| 9 | ПАО АКБ Приморье | 1,21 |

| 10 | ПАО ЧЕЛИНДБАНК | 0,93 |

В ТОП-10 могли войти не только банки с самым большим запасом золота начала 2022 года, но и любые другие конкуренты. В том числе те, у кого на сопоставимую дату были нулевые запасы. К слову, именно такие оба игрока рынка стали участниками текущего перечня. То есть не входящие в основной рейтинг и с нулевым балансом на 1 января 2021 года.

Основные реализаторы золота к началу 2022 года

Текущий рейтинг построен по тому же принципу, что и в случае с увеличением запаса. Отличается – обратной динамикой. То есть включает игроков рынка, которые наиболее заметно сократили портфель за 12 месяцев минувшего года. Список так же насчитывает 10 пунктов.

| Место | Банк | Сокращение объема золота (кг) |

| 1 | Банк ВТБ (ПАО) | -3 834,01 |

| 2 | ПАО Совкомбанк | -982,65 |

| 3 | АО АБ РОССИЯ | -507,56 |

| 4 | Азиатско-Тихоокеанский Банк (ПАО) | -117,85 |

| 5 | ПАО Банк ФК Открытие | -112,50 |

| 6 | АО РЕАЛИСТ БАНК | -78,92 |

| 7 | ПАО КБ УБРиР | -22,78 |

| 8 | ПАО ЧЕЛЯБИНВЕСТБАНК | -20,43 |

| 9 | ПАО Банк ЗЕНИТ | -7,41 |

| 10 | ПАО АК БАРС БАНК | -5,42 |

В ТОП-10 могли войти структуры, у которых на отчетную дату – 1 января 2022 года нулевой баланс. Именно один такой игрок рынка стал участником текущего списка. То есть за минувший год он реализовал все свои запасы драгметалла. За счет чего продемонстрировал одну из крупнейший его реализацию за 12 месяцев.

Общие тенденции рынка

По итогу 2021 года кредитные организации нарастили объем остатков рассматриваемого драгметалла. Положительная динамика составила 13,15%. В фактическом выражении увеличение находится в пределах 5 737,88 кг. Можно отметить, что это изменение является наименьшим за последние четыре года. Как в процентном, так и фактическом эквиваленте.

Примечательно, что прирост запасов золота в кредитных организациях наблюдается на фоне сокращения конкурентов на рынке. Причем их уменьшение фиксируется как минимум с 1 яваре 2018 года. Лишь в 2020 число представителей сегмента оставалось неизменным.

Исходя из представленных данных, в основной рейтинг вошло менее половины конкурентов. Хотя, на банки с самым большим запасом золота начала 2022 года приходится почти весь остаток драгметалла. Если говорить точнее, то доля ТОП-20 структур – 99,86%. Причем только на лидера приходится почти половина портфеля – 49,81%. К слову, ВТБ Банк остается лидером по рассматриваемому параметру минимум с 2018 года.

В целом конкуренция не только сокращается, но и трансформируется. Например, на 1 января текущего года число структур с ненулевым балансом счета 20302 оборотной ведомости 101 на 3 меньше, чем 12 месяцев тому назад. В то же время полное совращение остатков зафиксировано у пяти кредитных организаций. Две – впервые вышли на рынок. Как минимум, с начала 2018 года.

Можно отметить, что основная причины возникновение нулевого баланса – закрытие коммерческих структур. Это коснулось четырех из пяти покинувших рынок игроков в 2021 году. Причем три из них прекратили деятельность в минувшем году. К слову, во всех случаях по разным поводам – через отзыв, аннулирование лицензии, а также поглощение своим акционером. Одна закрылась – уже в текущем.

Читайте также: