Списание материалов на ремонт бытовки

Особенности признания расходов на ремонт основных средств

Ремонт основных средств предполагает проведение образовательными учреждениями профилактических мероприятий, устранение повреждений и неисправностей, замену изношенных конструкций и деталей. По объему и характеру выполняемых работ ремонт может быть текущим и капитальным. Как определить к какому виду ремонта относятся соответствующие работы? За счет каких источников и по каким КВР, кодам КОСГУ они могут быть оплачены? Как документально оформить ремонт основных средств и отразить в учете расходы, связанные с его проведением?

Классификация ремонтных работ

Для классификации ремонтных работ обратимся к Письму Минстроя РФ от 27.02.2018 № 7026-АС/08. В нем говорится:

при текущем ремонте устраняют мелкие неисправности, выявляемые в ходе повседневной эксплуатации основного средства, при котором объект практически не выбывает из эксплуатации, а его технические характеристики не меняются, проводят работы по систематическому и своевременному предохранению основных средств от преждевременного износа путем проведения профилактических мероприятий;

при капитальном ремонте восстанавливают утраченные первоначальные технические характеристики объекта в целом, при этом основные технико-экономические показатели остаются неизменными.

При разграничении понятий текущего и капитального ремонта объектов капитального строительства (зданий, сооружений) необходимо руководствоваться нормами ГрК РФ, где указано:

текущий ремонт проводится в целях поддержания параметров устойчивости, надежности зданий, сооружений, а также исправности строительных конструкций, систем инженерно-технического обеспечения, сетей инженерно-технического обеспечения, их элементов в соответствии с требованиями технических регламентов, проектной документации (п. 8 ст. 55.24 ГрК РФ);

капитальный ремонт осуществляется для замены и (или) восстановления строительных конструкций (их элементов) объектов капстроительства (за исключением несущих строительных конструкций), систем инженерно-технического обеспечения и сетей инженерно-технического обеспечения объектов (их элементов), а также для замены отдельных элементов несущих строительных конструкций на аналогичные или иные улучшающие показатели таких конструкций элементы и (или) восстановления указанных элементов (п. 14.2 ст. 1 ГрК РФ).

Также отметим, что для текущего ремонта, в отличие от капитального, не требуется проектная документация (ч. 2 ст. 48 ГрК РФ).

Определять виды ремонта (текущий или капитальный) и различия между ними обязаны технические службы учреждения путем разработки в рамках системы планово-предупредительного ремонта соответствующих нормативных документов (письма Минстроя РФ № 7026-АС/08, Минфина РФ № 16-00-14/10 от 14.01.2004).

Оплата ремонтных работ

Как правило, источниками финансового обеспечения расходов бюджетных (автономных) образовательных учреждений на проведение:

текущего ремонта являются субсидии на выполнение государственного (муниципального) задания (абз. 1 п. 1 ст. 78.1 БК РФ, приказы Минпросвещения РФ от 20.11.2018 № 235, 237, Минобрнауки РФ от 22.09.2015 № 1040, от 23.12.2015 № 1512);

капитального ремонта – субсидии на иные цели (абз. 2 п. 1 ст. 78.1 БК РФ, приказы Минпросвещения РФ от 30.12.2020 № 855, Минобрнауки РФ от 28.12.2020 № 1600).

Также на оплату ремонтных работ могут быть направлены собственные средства этих учреждений, полученные ими в рамках приносящей доход деятельности.

Аналогичные затраты казенных образовательных учреждений покрываются за счет бюджетных средств в пределах доведенных лимитов бюджетных обязательств на соответствующие цели (ст. 6, п. 2 ст. 161 БК РФ).

Обратите внимание: Денежные средства на указанные цели должны быть предусмотрены планом ФХД бюджетных (автономных) учреждений или бюджетной сметой казенных учреждений.

В силу п. 10.2.5 Порядка № 209н расходы на оплату договоров (контрактов) на выполнение работ по ремонту основных средств относятся на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ.

Указанная подстатья применяется в увязке с КВР (п. 48.2.4.3, 48.2.4.4 Порядка № 85н):

244 «Прочая закупка товаров, работ и услуг» – при текущем ремонте;

243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» – при капитальном ремонте.

Казенные образовательные учреждения в установленных случаях также могут применять КВР 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» или 246 «Закупка товаров, работ, услуг в целях создания, развития, эксплуатации и вывода из эксплуатации государственных информационных систем» (п. 48.2.4.2, 48.2.4.6 Порядка № 85н). Например, при оплате ремонта компьютерного оборудования.

Расходы на разработку проектной и сметной документации для ремонта основных средств относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

В случае, если ремонтные работы осуществляются из материалов учреждения-заказчика, расходы на их приобретение отражаются по соответствующей подстатье статьи 340 «Увеличение стоимости материальных запасов» КОСГУ:

344 «Увеличение стоимости строительных материалов» КОСГУ – при покупке строительных материалов (п. 11.4.4 Порядка № 209н);

346 «Увеличение стоимости прочих оборотных запасов (материалов)» – при приобретении запасных и (или) составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т. п. (п. 11.4.6 Порядка № 209н);

347 «Увеличение стоимости материальных запасов для целей капитальных вложений» – при покупке всех видов материалов, включая строительные, для целей, связанных с капвложениями (формированием или увеличением стоимости нефинансовых активов) (п. 11.4.7 Порядка № 209н).

Документальное оформление

Расходы на проведение текущего и капитального ремонта основных средств должны быть обоснованы и документально подтверждены (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Необходимость и целесообразность проведения соответствующих работ можно подтвердить дефектной ведомостью, актом осмотра имущества. Отметим, что дефектная ведомость используется для оформления предполагаемых объемов работ по ремонту для целей планирования закупок материалов, работ, услуг. Однако она не является первичным учетным документом, но может быть приложена к нему в целях подтверждения фактически произведенных объемов работ по ремонту (Письмо Минфина РФ от 14.01.2019 № 02-07-10/868).

Первичными документами, подтверждающими проведение ремонтных работ, являются акт о приеме выполненных работ (форма КС-2) и справка о стоимости выполненных работ и затрат (форма КС-3).

В целях отражения в учете расходов на проведение ремонтных работ оформляется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Этот документ содержит сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту. При осуществлении работ сторонней организацией акт составляется в двух экземплярах. Первый экземпляр остается у учреждения-заказчика, второй – передается организации, проводившей ремонт. Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку отремонтированных объектов, а также представителем организации, проводившей ремонт, утверждается руководителем учреждения (уполномоченным лицом) и сдается в бухгалтерию (п. 2 приложения 5 к Приказу Минфина РФ от 30.03.2015 № 52н).

Информация о выполненных ремонтных работах указывается в инвентарных карточках учета нефинансовых активов (ф. 0504031) и группового учета нефинансовых активов (ф. 0504032) (п. 27 Инструкции № 157н).

Передача исполнителю (подрядчику) материальных запасов, приобретенных учреждением-заказчиком для проведения ремонтных работ, оформляется актом или накладной. При списании использованных в процессе ремонта материалов составляется акт списания материальных запасов (ф. 0504230).

Бухгалтерский учет расходов на ремонт

По общему правилу расходы на все виды ремонта (включая капитальный) не увеличивают первоначальную стоимость объекта основных средств, их относят в состав затрат текущего финансового года (п. 19 СГС «Основные средства», п. 27 Инструкции № 157н, п. 6 Письма Минфина РФ от 15.12.2017 № 02-07-07/84237).

Исключением являются затраты, произведенные в ходе капитального ремонта по замене отдельных составных частей основного средства – комплекса конструктивно сочлененных предметов, которые могут включаться в стоимость объекта основных средств, если это предусмотрено учетной политикой. При этом созданный по итогам таких работ объект должен соответствовать критериям признания его основным средством, предусмотренным п. 8 СГС «Основные средства» (п. 27 названного стандарта).

В этом случае стоимость объекта корректируется на документально подтвержденную стоимость заменяемых (выбывающих) частей. Остаточная стоимость замененной (выбывшей) части объекта основных средств относится на финансовый результат текущего периода (списывается с бухгалтерского учета) вне зависимости от того, амортизировалась эта часть объекта отдельно или нет (п. 50 СГС «Основные средства»).

Если определить остаточную стоимость замененной (выбывшей) части объекта основных средств невозможно, она может быть признана эквивалентной затратам на ее замену (приобретение или строительство) на момент их признания.

В случае, когда надежно определить стоимость заменяемого объекта не представляется возможным, а также если в результате такой замены не создан самостоятельный объект, удовлетворяющий критериям актива, уменьшать стоимость ремонтируемого объекта не нужно (Письмо Минфина РФ от 25.05.2018 № 02-06-10/35540).

Ниже рассмотрим примеры отражения в учете расходов на проведение ремонтных работ.

Пример 1.

В актовом зале учебного заведения (автономное учреждение) произведена замена старых оконных блоков на новые. Работы проводились в рамках текущего ремонта здания за счет средств субсидии на финансовое обеспечение выполнения госзадания. Стоимость работ по установке окон согласно договору, заключенному со сторонней организацией, составила 60 000 руб. Окна приобретались учреждением по отдельному договору поставки, их стоимость равна 120 000 руб. Учетной политикой учреждения предусмотрено отражать указанные расходы в составе прямых затрат.

В соответствии с Инструкцией № 183н названные операции отразятся в учете учреждения следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Приняты к учету пластиковые окна в составе материальных запасов

4 105 34 344

4 302 34 734

120 000

Погашена задолженность перед поставщиком окон

4 302 34 834

4 201 11 610

Забалансовый счет 18

(КВР 244 /

подстатья 344 КОСГУ)120 000

Отражена передача пластиковых окон подрядчику для установки

4 105 34 344

(подрядчик)

Забалансовый счет 41*4 105 34 344

(склад)120 000

Отражена стоимость выполненных работ по установке окон в рамках текущего ремонта здания

4 109 60 225

4 302 25 734

60 000

Погашена задолженность за выполненные работы по установке окон

4 302 25 834

4 201 11 610

Забалансовый счет 18

(КВР 244 /

подстатья 225 КОСГУ)60 000

Списана стоимость окон, использованных в процессе ремонта

4 109 60 272

4 105 34 444

Забалансовый счет 41*120 000

* В примере исходим из того, что учетной политикой учреждения предусмотрено ведение учета переданных на давальческой основе материалов на забалансовом счете 41 «Материалы, переданные на давальческой основе».

Пример 2.

На балансе бюджетного образовательного учреждения в качестве единого инвентарного объекта числится система видеонаблюдения – комплекс конструктивно сочлененных предметов, представляющих собой единое целое. Учреждение приняло решение провести капитальный ремонт одного из элементов данного объекта. Стоимость новой части объекта, приобретенной у поставщика, равна 40 000 руб.

Стоимость объекта, подлежащего выбытию, равна 30 000 руб. Амортизация на этот объект начислена в размере 100 %. Его текущая оценочная стоимость для утилизации на дату принятия его к учету определена в размере 2 000 руб.

После проведения ремонтных работ срок полезного использования объекта основных средств не изменился.

Все расходы произведены учреждением за счет средств, полученных от приносящей доход деятельности (не облагаемой НДС).

Согласно Инструкции № 174н указанные операции отразятся на счетах бухгалтерского учета следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражено списание одного из элементов системы видеонаблюдения при проведении капитального ремонта

2 104 34 411

2 101 34 410

30 000

Оприходован старый элемент системы видеонаблюдения после проведения ремонтных работ

2 105 36 346

2 401 10 199

2 000

Отражены фактические вложения в состав основного средства в сумме новой части объекта

2 105 36 347

2 302 34 734

40 000

2 106 31 310

2 105 36 447

Погашена задолженность перед поставщиком

2 302 34 834

2 201 11 610

Забалансовый счет 18

(КВР 243 /

подстатья 347 КОСГУ)40 000

Увеличена стоимость основного средства на сумму произведенных капитальных вложений

2 101 34 310

2 106 31 310

40 000

Пример 3.

Ноутбук, числящийся на балансе казенного образовательного учреждения, сломался. Стоимость его ремонта, выполненного сторонней организацией, составила 5 000 руб.

На основании Инструкции № 162н указанные операции отразятся в бюджетном учете следующими проводками:

Содержание операции

Дебет

Кредит

Сумма, руб.

Отражены расходы на проведение ремонта ноутбука

1 401 20 225

1 302 25 734

5 000

Оплачен ремонт ноутбука

1 302 25 834

1 304 25 225

5 000

Создание резерва на ремонт основных средств

Образовательные учреждения вправе создавать резерв предстоящих расходов на текущий и капитальный ремонт основных средств. Его формирование осуществляется на основе оценочных значений (п. 302.1 Инструкции № 157н, Письмо Минфина РФ от 20.05.2015 № 02-07-07/28998).

К сведению: оценочное значение – значение какого-либо показателя, которое рассчитано или приблизительно определено при отсутствии точного способа его определения. Значение этого показателя необходимо для ведения бухгалтерского (бюджетного) учета или отражения в бухгалтерской (финансовой) отчетности (п. 6 СГС «Учетная политика»).

Порядок и методы формирования оценочного значения устанавливаются в учетной политике учреждения. Например, резерв можно формировать ежемесячно в размере 1/12 от сметной стоимости ремонтных работ за год.

Для формирования резерва используется счет 0 401 60 000 «Резервы предстоящих расходов».

Операции по созданию и использованию резерва предстоящих расходов на ремонт основных средств отражаются в бухгалтерском (бюджетном) учете следующими проводками:

Дефектная ведомость

Дефектная ведомость относится к первичной документации и фиксирует изъяны, поломки, всевозможный брак оборудования, устройств, материалов, используемых в деятельности предприятия. Для того, чтобы провести их ремонт и восстановление по всем правилам нужно соблюсти определенную процедуру, частью которой является составление дефектной ведомости. Следует отметить, что дефектный акт, также оформляемый при обнаружении недостатков в товарно-материальных ценностях не является точной копией ведомости и служит лишь приложением к данному документу.

Примеры дефектных ведомостей:К вашему вниманию! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Роль ведомости

Документ носит сопроводительный характер при выявлении различного рода дефектов. В него вписываются:

- наименование и тип оборудования или материалов,

- найденные повреждения,

- пути их устранения.

Далее данный документ служит основанием для написания сметы и выделения средств на ремонтные работы.

Своевременное устранение поломок и дефектов позволяет увеличить производительность труда в организации, избежать нештатных случаев и ситуаций, способных привести к угрозе жизни и здоровью сотрудников.

Надо сказать, что данный документ не является повсеместно распространенным. Как правило, он применяется только на крупных предприятиях, где большое количество структурных подразделений, различного рода товарно-материальных ценностей, сложного оборудования и технических устройств.

Порядок проведения процедуры

Как правило, членами комиссии становятся специалисты технического отдела, сотрудники бухгалтерии и представители того структурного подразделения, к которому относится поврежденный объект.

Исследование является визуальным и достаточно поверхностным, никаких особых экспертиз и глубоких проверок в процессе него не проводится, более тщательный контроль осуществляется только при необходимости.

Правила составления дефектной ведомости

На сегодня нет унифицированного образца дефектной ведомости, обязательного к применению, поэтому составляться она может по шаблону, разработанному внутри предприятия и утвержденному в учетной политике фирмы или в свободной форме. Тем не менее, есть ряд значений, которые отразить в ней необходимо. Это:

- название компании,

- дата и номер составления ведомости,

- всё, что касается самого объекта.

К параметрам последнего относится его наименование (оно должно совпадать с тем названием, под которым объект числиться на балансе предприятия), выявленные дефекты или поломки, желательно с указанием причин их появления – это входит в компетенцию обслуживающего специалиста, а также работы, которые требуется провести для их устранения – это часть функционала сотрудника ремонтного цеха (если таковой имеется на предприятии). Данный раздел ведомости должен быть оформлен в виде таблицы.

При необходимости в документ следует внести ссылки на всевозможные приложения (фото и видео свидетельства, дефектный акт и т.п.).

Ошибки, допущенные в ведомости, можно исправлять, аккуратно зачеркнув их и сверху написав корректную информацию, заверенную подписью ответственного лица и поставив дату исправления. Однако, наиболее предпочтительный способ – при возможности заново составить и подписать документ.

Правила оформления документа

Ведомость может быть оформлена на стандартном листе формата А4 или на фирменном бланке организации – это роли не играет, при этом она может быть написана как от руки, так и в печатном виде. Составляется она обычно в нескольких экземплярах – по одному для каждой из заинтересованных сторон. Все копии должны быть подписаны членами комиссии, а также утверждены подписью руководителя компании.

Проштамповывать ведомость не обязательно, т.к. она относится к внутренней документации фирмы, кроме того, с 2016 года юридические лица законодательно освобождены от обязанности использовать в своей деятельности печати и штампы.

После утраты актуальности, ведомость передается на хранение в архив предприятия, где содержится на протяжении времени, требуемого по закону или установленного внутренними правилами организации.

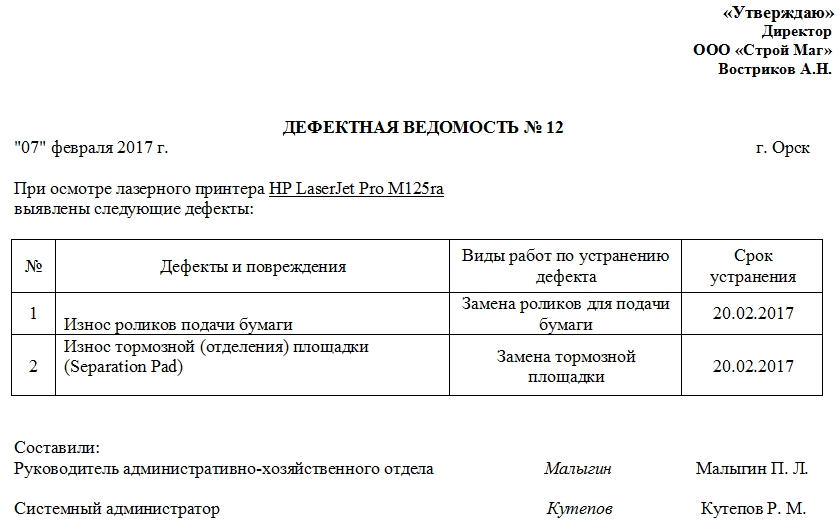

Образец составления дефектной ведомости

Дефектная ведомость на ремонт автомобиля

Кем составляется

Автомобиль, подлежащий ремонту или модернизации, должен быть осмотрен специалистом для констатации и определения дефектов, подлежащих устранению. Документ, в котором будет зафиксирован факт и результаты осмотра и представляет собой дефектную ведомость.

Составить этот акт в компании, которая будет ремонтировать или модернизировать транспортное средство, уполномочено специальное лицо, имеющее приемлемую для этой цели квалификацию. Он заверяет «дефектовку» своей подписью, тем самым фиксируя свою ответственность перед собственным начальством, владельцем авто а также налоговой инспекцией.

Когда составляется

Составление дефектной ведомости может быть вызвано одним из следующих поводов:

- хозяйственный – необходимость зафиксировать дефекты и спланировать необходимые действия для ремонта (модернизации) и профилактики;

- налоговый – на основании ведомости просчитывается эффективность инвестиций в ремонт и списание соответствующих расходов, что жестко контролируется налоговыми органами;

- уточняющий – данный документ является определяющим при установлении типа необходимых работ (ремонт, модернизация, усовершенствование, восстановление), а значит, их ценовой категории.

На что обратить внимание при составлении ведомости

Поскольку «дефектовка» является важным документом, имеющим значение для контролирующих органов и для юристов в случае возникновения споров, ее составлению нужно уделить особое внимание.

- Марка автомобиля, названия деталей, наименование ремонтной организации должны быть приведены без сокращений.

- Ведомость должна сопровождаться приложениями – документами на приобретение деталей, выполнение отдельных видов работ подрядчиками и т.п.

- Документ должен быть обязательно заверен подписью ответственного лица, а также руководителя или бухгалтера. Обязательна подпись владельца авто об ознакомлении.

- Исправления и ошибки не допускаются.

- Документ должен иметь номер, который регистрируется в реестре «первички».

- Заполнять ведомость следует от руки черной или синей пастой.

УТВЕРЖДАЮ

Генеральный директор

ООО «Автодоктор»

/А.П.Самосвалов/ Самосвалов А.П.

18.05.2017 г.

Дефектная ведомость № 12/16

по ремонту транспортного средства

Автобус, марка ТС КАВЗ 5683-22, госномер с 098 МК 78

Владелец: ООО «Лестрид»

с 16 по 17 мая 2017 года

| № п\п | Дата | Причина дефекта | Наименование работ | Ед.изм. | Кол-во |

| 1. | 16.05 | Кольцо поршневое (ISBe) – износ наружной поверхности | К ремонту непригодно, замена | Шт. | 4 |

| 2. | 16.05 | Палец поршневой – износ посадочных мест | К ремонту непригоден, замена | Шт. | 4 |

| 3. | 17.05 | Вкладыш коренной (ISBe) – износ подшипника скольжения | К ремонту непригоден, замена | Шт. | 10 |

С дефектной ведомостью ознакомлен:

уполномоченный представитель ООО «Лестрид» /Воинов/ А.П.Воинов

Дефектная ведомость на ремонт помещения

Когда есть необходимость в ее составлении

Дефектную ведомость на ремонт помещений составляют для обоснования расходов для проведения ремонтных работ. В ней специалист устанавливает и перечисляет дефекты, которые нужно устранить, учитывает необходимые для этого расходные материалы и объемы работ, а также может привести рекомендации и другую дополнительную информацию.

Для чего нужна дефектная ведомость на ремонт помещений

Главная функция данного документа – обосновывающая. На основании данных, внесенных в «дефектовку», «оправдываются» материальные расходы и их целесообразность с точки зрения налоговой инспекции.

Кто вправе составить

Дефектную ведомость на ремонт помещений составляет специальная комиссия, созданная по инициативе руководства, в которую входят:

- бухгалтер;

- специалист по оборудованию;

- специалист по ремонтным работам.

В результате должна получиться полная объективная картина грядущего фронта работ.

Что отображается в ведомости

Все данные, вносимые в ведомость, можно разделить на три группы:

- информация о самом помещении (наименование, расположение и т.п.);

- перечисление обнаруженных дефектов и причины, вызвавшие неисправности;

- перечень необходимых видов ремонтных работ.

Важные нюансы

При заполнении дефектной ведомости на ремонт помещений необходимо принять во внимание некоторые особенности, имеющие важное значение.

- При перечислении ремонтных работ их необходимо формулировать в соответствии с принятой номенклатурой (по справочникам ТЕР и ФЕР).

- При описании дефектов нужно четко описывать нарушения, их объемы и сроки устранения.

- За каждый этап работы нужно назначать ответственных лиц, которые должны подписаться.

- Полностью указывать марки, модели и другие характеристики материалов и оборудования, необходимого для выполнения работ.

УТВЕРЖДАЮ

Генеральный директор

ООО «Экспресс-Инфра»

/З.И. Трудин/ Трудин З.И.

11.06.2017 г.

Дефектная ведомость № 11/13

на ремонт помещения (здания)

Наименование объекта: фасад ООО «Лакримоза»

Адрес объекта: г.Пушкино, ул.Первомайская, д.8

| № п/п | Обнаруженные дефекты и повреждения | Необходимые работы для устранения | Объем выявленных дефектов | Сроки устранения |

| 1 | Трещины бетона карнизных плит | Восстановление защитного бетонного слоя карнизных плит | 2 куб.м | Июль 2017 г. |

| 2. | Повреждение фундаментных отливов и настенных желобов | Замена поврежденных элементов на оцинкованный металл | 250 погонных метров | Август 2017 г. |

| 3. | Трещина штукатурки наружных откосов | Нанесение цементно-известкового раствора. Покрытие акриловой краской | 30 кв.м | Август 2017 г. |

Начальник административно-хозяйственного отдела /Рамзин/ Л.С.Рамзин

Главный инженер /Загребельный/ Ю.Д.Загребельный

Техник /Лавринов/ Н.Н.Лавринов

Дефектная ведомость на ремонт системы отопления

Когда составляется

В дефектной ведомости на ремонт отопления специалистом выявляется содержание и объем неполадок, подлежащих устранению в ходе капитального ремонта систем отопления.

Данный документ составляется, только если необходим капитальный ремонт отопительных систем. Текущий и аварийный ремонты составления дефектной ведомости не требуют. Как правило, подобный ремонт по логичным причинам производят вне времени отопительного сезона.

Законодательные требования

Как и другие виды дефектных ведомостей, документ, регламентирующий будущий ремонт отопления, не имеет единого стандарта по оформлению. Более подробное составление часто избавляет от многих проблем и недопониманий. Чтобы дефектная ведомость имела юридическую силу как первичный учетный документ, в ней обязательно должны присутствовать такие важные моменты:

- название: «Дефектная ведомость»;

- дата заполнения ведомости;

- наименование организации, от имени которой составляется документ;

- операция, которую нужно будет произвести;

- единицы измерения этой операции (объем будущих работ);

- лицо, ответственное за исполнение (его должность и личная подпись).

ВАЖНО! Дефектная ведомость должна быть составлена перед или во время производимого ремонта. Если это затруднительно, документ нужно оформить сразу по завершении работы.

Ошибки оформления

Помимо отсутствия одного или нескольких из указанных реквизитов, недействительной ведомость могут сделать следующие недочеты:

- исправления, подчистка, корректировка данных – в дефектной ведомости они недопустимы так же, как в любых финансовых документах);

- исключительно электронная форма – первичная документация должна существовать на бумажном носителе.

Генеральный директор

ООО «Сантех-Профи»

/Кусторелов / Р.О.Кусторелов

12 июля 2017 года

Дефектная ведомость № 45/18

на капитальный ремонт системы отопления левого крыла здания

Наименование объекта: Дом Культуры железнодорожников

Адрес: г. Новгород, ул. Лесоводская, д. 1

| № п/п | Наименование работ | Ед. изм. | Кол-во |

| 1. | Демонтаж труб отопления диаметром 50 мм | м | 136 |

| 2. | Прокладка труб отопления диаметром 50мм с отводами | м | 136 |

| 3. | Демонтаж радиаторов старого образца | шт. | 50 |

| 4. | Монтаж новых радиаторов | секц. | 322 |

| 5. | Прокладка трубопроводов отопления к радиаторам д-15 мм | м | 322 |

| 6. | Установка кранов-спускников | шт. | 25 |

| 7. | Установка вентилей шаровых диаметром 15 мм | шт. | 25 |

| 8. | Врезка в стояки д-15 | шт. | 25 |

| 9. | Врезка в систему отопления трубопроводов диаметром 15 мм | шт. | 12 |

| 10. | Монтаж стояков из труб диаметром 15 мм | м | 126 |

| 11. | Учет вспомогательных операций, связанных с вводом в эксплуатацию системы отопления (опрессовка, проливка, окраска, уборка, вывоз мусора) | часов | 8 |

Главный инженер /Погорельский/ А.С.Погорельский

Сварщик-сантехник /Курослепов/ Д.С. Курослепов

Дефектная ведомость на списание запчастей

Для чего она нужна

Предприятие, использующее любое оборудование, рано или поздно сталкивается с необходимостью замены отслуживших свой век или не подлежащих ремонту деталей. После демонтажа отработанные запчасти нужно будет списать. Списание – это важная хозяйственная операция, которая должна быть обоснована. Именно для обоснования списания и служит дефектная ведомость.

Как ее составить

Однозначно предписанной формы дефектной ведомости на списание запчастей не существует. Однако, Рослесхоз в своих рекомендациях от 1 января 2005 года предложил образец составления, оказавшийся очень удобным и закрепившийся в качестве отраслевой формы. В ней содержатся графы со следующей информацией:

- название компании, которая в процессе проведения ремонта техники столкнулась с необходимостью списания деталей;

- перечисление обследованной техники (предпочтительно с указанием инвентарных номеров);

- данные лиц, производивших технический осмотр;

- выявленные дефектные запчасти, причина их дальнейшей непригодности к работе;

- вывод относительно необходимости заменить испорченную деталь новой.

Составленный документ должны заверить специалисты, производившие осмотр.

Генеральный директор

ООО «ТехноЛевел»

/Зайченко/ П.Т.Зайченко

Заведующий цехом № 2

/Любимов/ Любимов Л.И.

15.07.2017 г.

Дефектная ведомость № 1

на списание запасных частей как этапа ремонта оборудования цеха № 2

| № | Вид техники | Инвентарный номер | Дефект | Ед. изм. | Заключение |

| 1. | Фрезерный станок АСЕ 5630 | 11456 | Консоль подверглась коррозии вследствие длительного хранения на складе | 1 шт. | Консоль полностью утратила функциональность и нуждается в замене |

| 2. | Токарный станок АСВ | 7028 | Микросхема ЧПУ полностью потеряла работоспособность | 1 шт. | Поскольку данный электронный компонент не производятся в РФ, токарный станок потерял функциональность и подлежит списанию. |

Главный инженер /Лукоморов/ Д.Д. Лукоморов

Старший механик /Изволин/ К.Е. Изволин

Дефектная ведомость на ремонт кровли

Цель составления

Дефектная ведомость на ремонт крыши составляется при необходимости проведения ремонтных работ:

- для обозначения сути проблемы;

- для определения повреждений, подлежащих исправлению;

- для обоснования количества необходимых материалов для ремонта;

- для уточнения стоимости производимых работ;

- для контроля устранения неисправностей.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет о ремонте кровли многоквартирного дома, то дефектная ведомость нужна для оправдания необходимости назначения ремонта начальником коммунального управления.

На основании этого документа будет составляться смета на производимые работы.

Кто составляет

Дефектную ведомость на ремонт кровли должен составить специально уполномоченный технический специалист. «Толчком» к ее составлению может послужить как распоряжение начальства, так и заявление, составленное пользователями-жильцами многоквартирного дома, поданное ими диспетчеру.

Что должна содержать

Дефектная ведомость на ремонт кровли должна четко отвечать на вопросы о содержании и объеме предстоящих работ, а также о лицах, производивших освидетельствование. В нее вносится следующая информация:

- наименование объекта, то есть подробный адрес, где указываются не только почтовые обозначения, но и помещение с поврежденной кровлей;

- вид выполняемых работ – нужно уточнить точное местоположение дефекта, характер повреждения и способы его устранения;

- описание повреждения конструктивных элементов делается в произвольной форме, нужно только обязательно указать объем;

- примечания – если необходимо отметить дополнительные нюансы.

УТВЕРЖДАЮ

Директор ООО

«Жилтрестконтора»

/Зиминовский/ Н.Е.Зиминовский

12.07.2017 г.

Ведение учета строительных материалов

Строительные материалы являются одним из ключевых факторов формирования себестоимости возводимых зданий и сооружений. Ошибки в отражении поступления и списания стройматериалов в учете влияют на итоги баланса и налогооблагаемую базу. При неправильном подходе к оценке материалов на разных этапах строительства и ненадлежащем контроле их расходования увеличиваются риски недоплат или переплат по налогам.

Вопрос: Как отразить в учете организации-заказчика передачу подрядчику строительных материалов для выполнения работ по капитальному ремонту офисного помещения, если согласно договору выполнение работ материалами обеспечивается заказчиком?

Офисное помещение учитывается в составе объектов основных средств (ОС). Фактическая себестоимость переданных подрядчику материалов составляет 400 000 руб. По окончании ремонта подрядчик представил заказчику отчет об израсходовании материалов.

Для целей налогового учета доходов и расходов организация применяет метод начисления.

Посмотреть ответ

Как вести учет строительных материалов

Специфика работы со строительными материалами заключается в том, что их объем и цена должны быть известны заранее. Их стоимостная оценка закладывается в общую смету расходов на этапе проектирования. В бухгалтерских данных должна фигурировать фактическая цена стройматериалов. В нее включаются затраты, понесенные по сделке купли-продажи, и суммы, перечисленные контрагентам за доставку купленных ценностей. В стоимость могут входить обязательные таможенные пошлины и средства, затраченные на консультационные услуги по подбору материалов. В налоговом учете стоимостная оценка поступающих материалов выводится по общему объему понесенных расходов на закупку конкретных ресурсов.

Вопрос: Как отразить в учете организации-подрядчика получение от заказчика строительных материалов и оборудования для выполнения работ по договору строительного подряда, а также возврат оборудования после выполнения работ?

Согласно договору строительного подряда обеспечение строительства оборудованием и материалами осуществляет заказчик. Стоимость предоставленного подрядчику строительного оборудования, указанная заказчиком, составляет 3 600 000 руб. Стоимость полученных от заказчика для выполнения работ строительных материалов составляет 500 000 руб. По окончании строительства заказчик принял у организации-подрядчика работы, выполненные с использованием всех переданных заказчиком материалов. Договорная стоимость принятых работ не включает стоимость материалов заказчика. За пользование строительным оборудованием плата с подрядчика не взимается.

Посмотреть ответ

ОБРАТИТЕ ВНИМАНИЕ! Выбор методики списания стройматериалов должен осуществляться на этапе составления учетной политики.

Документально на уровне отдельного предприятия утверждается один из способов списания:

- с привязкой к себестоимости каждой единицы сырья и материала (актуально при использовании ценных ресурсов или активов, которые не могут быть заменены другим сырьем);

- по усредненной величине себестоимости – выводится полная себестоимость для группы материалов, подлежащих списанию, и делится на количество учтенных в выборке единиц ресурсов;

- методом ФИФО (списываются на строительные объекты материалы с соблюдением строгой хронологической последовательности поступления на склады, чем раньше сырье было оприходовано, тем раньше оно будет передано в строительство).

Потери строительных материалов в пределах установленных нормативов могут быть показаны в учете как потери вследствие естественной убыли. Причиной может стать усушка, потеря в объеме из-за изменения температурного режима в процессе хранения, утечки при переливе в другую тару, случайный бой. Соответствующие нормативным показателям потери могут быть списаны на расходы организации. Если произошли сверхлимитные потери, то необходимо выявить причины произошедшего, идентифицировать виновных лиц. Недостачи в такой ситуации должны быть отнесены на счет виновника и погашены им.

При организации учета строительных материалов для каждого ресурса необходимо указывать его точное наименование и ключевые характеристики. Например, для цемента надо прописывать его марку, для щебня – фракцию, для краски – тип и цвет. Для жидких материалов надо использовать особый механизм отпуска в строительство. Если вскрытые емкости с краской, лаком или другим сырьем еще не опустошены, не рекомендуется открывать новые банки.

КСТАТИ, заложенные в сметную документацию нормы расхода не могут быть откорректированы. Превышение запланированных трат компенсируется за счет компании-застройщика.

Система документооборота по стройматериалам

В системе налогового учета компании должны выполнять требование по экономической и документальной обоснованности всех произведенных расходов стройматериалов. Все имеющиеся у организации материалы надо закреплять за материально ответственными лицами. Каждый случай перемещения активов между объектами в рамках одного предприятия или между контрагентами фиксируется в первичной документации.

Если стройматериалы передаются из одного места хранения на другой склад, но собственник ресурсов не меняется, то фиксация операции будет производиться при помощи накладной на внутреннее перемещение. Накладные с лимитно-заборными картами применяются при направлении материалов на строительные объекты. Если утвержденные нормативы расходования материалов превышены, то на сверхлимитный объем оформляется акт-требование и оправдательная документация с обоснованием увеличенной потребности в ресурсах.

Для осуществления операции по закупке материалов предприятию надо оформить такой комплект документации:

- соглашение купли-продажи;

- выписанный поставщиком счет-фактура;

- сертификаты, справки, технические документы, подтверждающие класс качества приобретенных активов.

Если в процессе получения стройматериалов от поставщика принимающее лицо выявляет расхождения между фактическим наличием и данными в первичке или заявленный уровень качества не соответствует реальному, то обязательно составляется акт приемки материалов. Такой документ может стать основанием для начала претензионной деятельности.

Ежемесячно кладовщики готовят отчетные формы по хранящимся на их складах остатках стройматериалов. При наличии у предприятия нескольких складских объектов все отчеты собираются главным кладовщиком, на их основании формируется сводный отчет. В итоговом документе должна быть приведена пообъектная расшифровка остатков и перемещений активов.

СПРАВОЧНО! В бухгалтерском учете списание стройматериалов осуществляется на основе ежемесячных материальных отчетов прорабов.

Некоторые виды стройматериалов нецелесообразно хранить на отдаленных от объектов строительства складах. Для таких ресурсов используют открытые площадки хранения на территории строительства. К этой категории материалов относятся песок, щебень. Их особенностью является и то, что при расходовании невозможно точно идентифицировать затрачиваемый объем сырья и первичная документация при каждом заборе материалов не оформляется. По этой причине в последние дни каждого месяца проводятся инвентаризационные проверки остатков таких стройматериалов. Итоги инвентаризации помогают установить и зафиксировать в учете точные объемы расхода сырья.

Основанием для списания могут быть такие формы документов:

- утвержденные локальным актом нормативы расхода сырья;

- сметы по строительным объектам;

- журналы формы КС-6а;

- отчеты о фактических расходах по стройматериалам.

ВАЖНО! Отчет о фактическом расходовании материалов оформляется отдельно для каждого строительного объекта.

Структурой шаблона ежемесячного отчета о расходе сырья должно быть предусмотрено наличие двух разделов:

- Блока с отображением нормативной потребности в стройматериалах.

- Раздела для сопоставления нормативных величин расхода с фактом.

Счет, типовые корреспонденции

Для учета стройматериалов в бухгалтерском и налоговом учете применяют активный 10 счет (субсчет 10.8). По дебету счета производится оприходование материалов, предназначенных для строительных, ремонтных и отделочных работ, для изготовления строительных запчастей и элементов. Кредитовыми оборотами осуществляется списание стройматериалов. Ведение учетной аналитики должно быть организовано в разрезе наименований материальных ценностей, мест их хранения и партий.

Стандартные бухгалтерские проводки по учету строительных материалов:

- Д10.8 – К60 – показана появившаяся перед поставщиком задолженность за стройматериалы, сумма корреспонденции указывается без учета НДС.

- Д08.3 – К10.8 – стройматериалы были выданы со склада на строительный объект.

Строительные материалы могут приобретаться подрядчиком или заказчиком работ с последующей передачей исполнителю. Во втором случае после перемещения материалов с территории их владельца на строительную площадку пользоваться ими начинает подрядчик. Но с баланса заказчика ресурсы не списываются. В учете в такой ситуации делаются внутренние проводки по субсчетам 10 счета для отражения передачи стройматериалов в переработку. Проводка составляется между Д10.7 и К10.8. После введения возводимого здания в эксплуатацию стоимость переданных подрядчику строительных материалов будет включена в состав себестоимости готового объекта при помощи корреспонденции Д08 – К10.7.

Если подрядчик использовал не все полученные от заказчика стройматериалы, то он возвращает сэкономленные ресурсы их владельцу. В учете заказчика это показывается проводкой Д10.8 – К10.7.

Строительная компания при самостоятельной закупке материалов может вести их учет по фактическим или закупочным ценам. В первом случае все операции будут отражаться с применением 10 счета, во втором – через 15 и 16 счетов. Полученные от заказчика ресурсы учитываются в форме давальческого сырья и приходуются в дебет забалансового 003 счета.

Строительство-оборудование "бытовки"

Условия: Есть поле, где планируется возведение жилого дома, на поле стоит кирпичная лачуга (в перспективе под снос), но лачугу пока решено не сносить а оборудовать как "бытовку".

Затраты: профили, динрейки, кабель, несколько лампочек, эл.тэны. Всего затрат на "3 копейки" (даже 1-й тыс.руб. не вышло). Но, строительство еще не начато. Начнем только в июне.

Вопрос: Как указанные материалы списать. На 26 счет? или 20? или вообще на 91?

Читайте также: