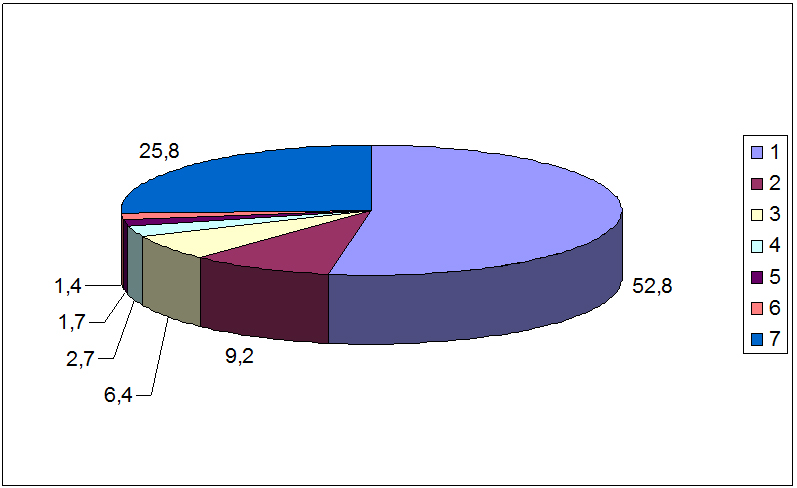

Производство цемента в мире

Крупнейшие мировые производители цемента

Цементная промышленность является показателем развития страны, так как потребление цемента напрямую связано с доходами населения. Эта отрасль во многом определяет будущие изменения в развитии региона и зависит от таких факторов, как спрос, запасы сырья и экономическая обстановка.

За последние годы ситуация на мировом рынке цемента существенно изменилась: сегодня доля развивающихся рынков составляет примерно 90 %, а на Западную Европу и Северную Америку приходится меньше 10 %.

Таблица 1 — Крупнейшие производители цемента (по мощности, согласно годовому отчету Global Cement Directory 2013).

Позиция

Компания / группа компаний

Страна

Мощность

(млн тонн/год)

Количество заводов

Таблица 2 — Toп-10 мировых стран-производителей цемента по установленной мощности (по данным USGS Mineral Programme Report 2011).

Позиция

Страна-производитель

Мощность

(млн тонн/год)

США (включая Пуэрто-Рико)

Китайские производители

По наблюдениям Société Générale de Surveillance, в 2010 году на долю Китая приходилось 55 % мирового потребления цемента. Согласно данным официальной статистики, потребление цемента в Китае в 2010 году составило 1500 кг на душу населения. Среднее мировое потребление цемента без учета Китая — всего лишь 300 кг на человека.

Однако этот пик спроса уже привел к перепроизводству цемента в Китае. Так, согласно сведениям корпорации CNBM, в 2011 году было произведено 2,09 млрд тонн, а за первые шесть месяцев 2012 года, по данным China National Materials (Sinoma), объем производства цемента в стране упал до 995 млн тонн. Корпорации CNBM и Anhui Conch сообщили о резком снижении чистой прибыли за девять месяцев 2012 года: доход CNBM сократился на 40 % — до $577 млн, а чистая прибыль Anhui Conch уменьшилась на 57 % — до $632 млн.

Очевидно, что Китай предпринимает шаги, чтобы увеличить инвестиции в инфраструктуру и не допустить падения спроса на рынке недвижимости. Тем не менее, Société Générale de Surveillance ставит под сомнение устойчивость быстрого развития Китая. «Наш анализ показывает, что во всех странах, где потребление цемента в течение нескольких лет превышает 1000 кг на душу населения, рано или поздно происходит строительный кризис», — заявляют в организации.

Однако крупнейшие китайские производители по-прежнему стремятся к расширению своих мощностей. К примеру, Sinoma ожидает увеличения мощности до 100 млн тонн/год к концу 2012 года по сравнению с 87 млн тонн/год в конце 2011 года.

Транснациональные корпорации

В 2011 году мировой рынок цемента начал восстанавливаться. В Китае спрос вырос на 10 %, а в Индии, на долю которой приходится 7–8 % мирового потребления цемента, увеличился на 6 %. В 2011 году Индия достигла суммарной мощности в 330 млн тонн/год.

Стоит отметить, что крупные китайские производители заинтересованы в основном в местном рынке, в то время как ряд компаний, таких как Lafarge, Holcim, HeidelbergCement, Cemex, Italcementi, Votoranitm, Buzzi и Vicat, имеют заводы во многих странах мира. Каждая из этих компаний производит более 30 млн тонн/год, а лидирует Lafarge с мощностью 225 млн тонн/год.

Во Франции, Германии и Великобритании объем производства цемента в 2011 году увеличился за счет благоприятных погодных условий в четвертом квартале. Греция и Испания пережили значительное снижение производства, отражающее макроэкономические тенденции. Lafarge сообщила о падении продаж в Испании на 15 % в связи с сокращением строительных работ. Продажи компании в Греции снизились на 31 %. В Польше и Украине во время подготовки к чемпионату Европы по футболу потребление цемента увеличилось на 21 и 12 % соответственно. В Германии относительно высокие показатели экономического развития привели к увеличению потребления цемента на 13 %. Восточная Европа в 2011 году восстановилась после двух лет депрессии на рынке в связи с экономическим кризисом. Lafarge сообщила об увеличении продаж на 46 %.

Всего за 2011 год Западная Европа потребила порядка 155 млн тонн цемента. Компания HeidelbergCement сообщила об увеличении выручки в странах Африки и Средиземноморья на 9 % — до 1,02 млрд евро в 2011 году по сравнению с 938 млн евро в 2010 году. В 2011 году в странах, где есть заводы компании, потребление цемента выросло более чем на 10 % и, согласно прогнозам, будет расти на 5–9 % ежегодно.

Lafarge сообщила об увеличении объемов продаж в Африке и на Ближнем Востоке на 2 % — до $4,66 млрд в 2011 году по сравнению с $4,59 млрд в 2010 году. В этом регионе у компании 25 цементных заводов с годовой мощностью в 58,4 млн тонн. В 2011 году выручка Lafarge в странах Африки и Ближнего Востока составила 25,5 % от общего объема прибыли компании.

По мнению HeidelbergCement, главными стимулами для дальнейшего роста строительной активности и спроса на цемент в Африке являются устойчивый экономический рост, увеличение численности населения и урбанизация. Компания планирует продолжить расширение производственных мощностей, в то время как Holcim уходит из Южной Африки.

Holcim, вторая крупнейшая цементная компания в мире, сократила свою долю в AfriSam с 85 до 15 %. Ее чистый объем продаж в этом регионе составил $1,03 млрд — 4,5 % от общего оборота группы.

2012 год

Чистый объем продаж 10 крупнейших компаний подтвердил некоторое оживление на мировых рынках в первые три квартала 2012 года. И Lafarge, и Holcim сообщили об увеличении продаж за девять месяцев 2012 года на 5 %. Тем не менее, прибыль Lafarge упала на 44 % — до $431,2 млн, что во многом объясняется программой реструктуризации. У Holcim объем продаж в Западной Европе сократился на 46 %.

Объем продаж в HeidelbergCement за первые девять месяцев 2012 года увеличился на 3 %, с ростом производства на 12 % (до 8,9 млн тонн) в Северной Америке и на 7 % (до 22,1 млн тонн) в Азиатско-Тихоокеанском регионе. Падение продаж на 4 % (до 16,1 млн тонн) было зафиксировано в Западной и Северной Европе. Продажи в Центральной Азии и Африке, Средиземноморском регионе остались на уровне 2011 года.

Прогнозы

Развитие цементной промышленности, как ожидается, продолжится. В Индии, например, согласно «Индийскому прогнозу цементной промышленности» по RNCOS, совокупный среднегодовой темп роста (CAGR) составит около 12 %, и к 2014 году объем производства достигнет 303 млн тонн/год. Наличие сырья и различных льгот, предоставляемых государством, делают этот регион выгодным для инвестиций. Многие международные компании стремятся создать тут производственную базу, несмотря на многочисленных местных производителей, которые в настоящее время господствуют на рынке.

Lafarge ожидает, что мировой спрос на рынке цемента до 2015 года будет возрастать на 4,6 % в год, при росте мирового ВВП на 3,4 % и отсутствии крупных экономических потрясений в мировой экономике. В этот прогноз компания не включает Восточную Европу: здесь, по мнению Lafarge, спрос на цемент до 2015 года будет сокращаться на 0,6 % в год.

HeidelbergCement планирует расширяться в основном в развивающихся странах — 10 млн тонн дополнительных мощностей будут введены в эксплуатацию в 2013 году. Крупнейший проект компании на 2014 год — цементный завод в Индонезии мощностью 4 млн тонн/год.

Согласно прогнозу китайской цементной промышленности, внутреннее производство цемента в Китае будет на уровне 2,48 млрд тонн/год, а в 2015 году мощность составит 2,75 млрд тонн/год. Все ведущие китайские производители планируют расширять свои производственные мощности. Приведет ли это к увеличению экспорта цемента или сбудутся прогнозы Société Générale de Surveillance? Посмотрим.

Цемент - мировое производство 1990-2018

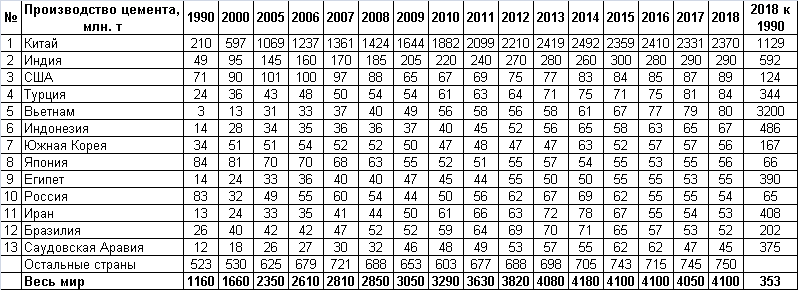

ГСС отражает полный список стран до 2015 года. За 2016-2018 отражены лишь страны, производящие более 50 млн. т цемента на 2018 год (исключение: показана Саудовская Аравия, оценка производства для которой 45 млн. т, в 2016 – 62 млн. т). Из стран-производителей менее 50 млн. т за 2015 год выпустили:

- Мексика – 39,6 млн. т;

- Таиланд – 36,2 млн. т;

- Пакистан – 33,3 млн. т;

- Германия – 31,2 млн. т;

- Филиппины – 24,1 млн. т;

- Алжир – 23 млн. т;

- Малайзия – 22 млн. т;

- Италия – 22 млн. т;

- Нигерия – 21 млн. т;

Остальные страны произвели менее 20 млн. тонн цемента.

В 2007 Испания произвела 54,7 млн. т цемента. На 2015 – всего лишь 15 млн. т. Падение в 3,6 раза.

Италия в 2007 произвела 47,5 млн. т. В 2015 – 22 млн. т. Двукратное падение.

Заметно, что в списке >50 млн. т почти нет европейских государств (только Россия и Турция, если, конечно, последнюю считать европейской страной). Зато почти весь список представлен странами Азии, по одной из Африки, Северной и Южной Америки. Из указанных к «западным державам» относятся лишь США, Южная Корея и Япония. Причём последняя, возможно, скоро покинет рейтинг мировых производителей цемента «50+». США хоть и увеличивают показатель, но уровня 2005-2007 не достигли. Возможно, с третьего места Америку скоро потеснят Вьетнам и Турция.

В принципе ГСС достоверно повторяет информацию национальных статведомств, иногда с незначительными отклонениями. Но по Ирану оценка в сторону заметного занижения. Данные для Китая (кроме 2018) и для России уточнены согласно информации NBSC и Росстата.

Таблицы и рисунки кликабельны.

Таблица 1 – Мировые страны-производители цемента, млн. т. 1990-2018 г.г.

В процентном выражении страны-производители распределились так:

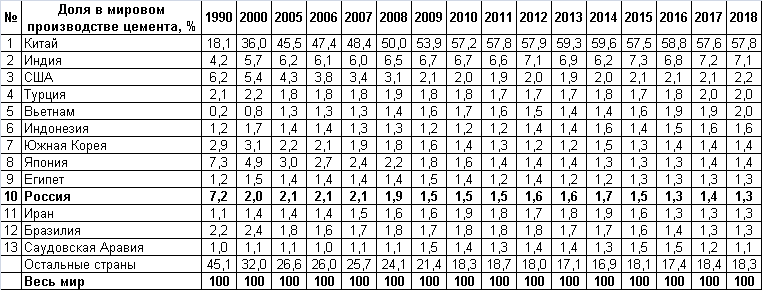

Таблица 2 – Мировые страны-производители цемента, %. 1990-2018 г.г.

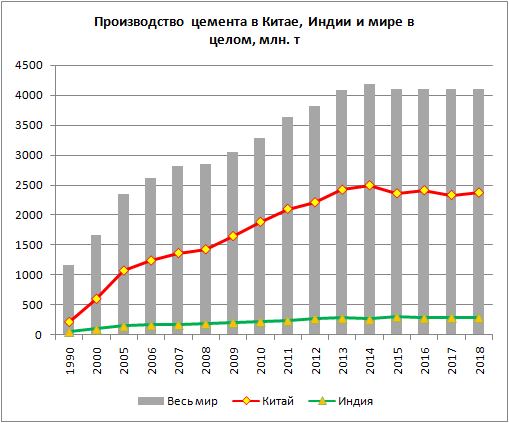

Рисунок 1 – Производство цемента в мире, в Китае и Индии, млн. т. 1990-2018 г.г.

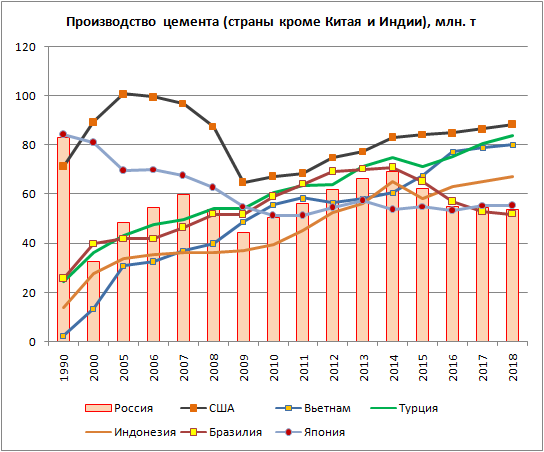

Рисунок 2 – Производство цемента в некоторых странах мира, млн. т. 1990-2018 г.г.

Рисунок 3 – Доли стран в мировом производстве цемента, %. 1990-2018 г.г.

Китай нарастил свою долю с 18,1% мирового производства в 1990 до 57,8% в 2017 (абсолютный показатель 1990 года в 2018 превышен в 11,3 раза, хотя производство с 2014 несколько уменьшилось). Сопоставимый рывок в мировом масштабе совершил лишь Вьетнам – рост в 32 раза за тот же период в абсолютном выражении. А доля Вьетнама в мире выросла с 0,2% в 1990 до 2,0% в 2018. Возможно, в недалёком будущем Вьетнам «выстрелит» подобно Китаю. Правда, с поправкой на меньшие размер территории и численность населения.

В 6 раз нарастила выпуск цемента Индия. В 5 – Индонезия. Их доли в мировом производстве увеличились примерно в полтора раза.

В 4 раза увеличилось производство в Иране, Саудовской Аравии и Египте. При этом доля этих стран в мировом выпуске цемента выросла незначительно. При этом в 2017 Саудовская Аравия выбыла из списка «50+», но пока ещё отражается в обзоре ГСС.

США, Турция, Южная Корея, Россия, Бразилия, Япония сократили свои доли в мировом производстве с 1990 по 2018. В наибольшей степени относительное сокращение в мировом масштабе коснулось США, России и Японии. В абсолютном выражении сократили выпуск цемента по сравнению с началом периода наблюдений ГСС только Россия и Япония. Примерно в одинаковой степени – 65% и 66% в 2018 к уровню 1990 соответственно. При этом в 1990 РСФСР по производству цемента вплотную приближалась к Японии, находящейся на втором месте в мире. Справочно: весь СССР в 1990 произвёл 137 млн. т цемента (11,8% мирового производства, 2 место после Китая).

Около 75% роста мирового производства цемента за период 1990-2018 пришлось на рост отрасли в Китае. 8% обеспечила Индия. Вклад остальных стран в рост мирового производства незначителен.

Рисунок 4 – Производство цемента в странах мира, млн. т. 2015 г.

P.S. Производство на душу населения в 1990-2017 будет выглядеть следующим образом (данные по численности населения - Всемирный Банк):

Таблица 3 – Мировые страны-производители цемента, кг на душу населения. 1990-2017 г.г. Страны, производящие 50 млн. т цемента и больше.

Длительное время в списке производителей (топ 50+) лидировала Саудовская Аравия. Но в 2017 в связи с переоценкой саудовских объёмов производства цемента в сторону снижения на первое место вышел Китай, ранее стабильно занимавший второе место.

Какие страны мира являются ведущими производителями цемента? Сколько производит Россия?

Промышленное производство цемента началось в XIX веке. Вплоть до начала XX века производился только портландцемент, затем были освоены промышленные производства и других его видов, в том числе специальных (например: кислотоупорный цемент).

После II-й Мировой Войны начался бум в строительной индустрии по всему миру и производство цемента росло огромными темпами до 2013 года. Так в 1950 году мировое производство цемента составило 130 млн. тонн. , а в 2018 году - 4 100 млн. тонн .

Цемент - универсальный строительный материал и поэтому заслуженно считается наиболее значимым товаром в своей отрасли. Изменение в объёмах его производства может указывать на силу строительной отрасли государства, которая играет не последнюю роль в экономике в целом.

В XXI веке центры мирового производства цемента находятся в Азии. Только Китай в 2018 году произвёл 2 370 млн. тонн или 57,6% от мирового объёма. Высокие показатели, а также высокие темпы роста производства демонстрируют Турция, Вьетнам и Индонезия, которые скорее всего в ближайшие 5 лет обойдут США.

Россия в 2018 году произвела 55 млн. тонн . Это самый высокий показатель в Европе. В мировом рейтинге Россия делит 9 и 10 места с Египтом.

Список крупнейших производителей цемента

В списке крупнейших производителей цемента указаны крупнейшие производители цемента по странам и компаниям.

С экономической точки зрения , годовое потребление цемента на душу населения - интересный показатель. В таких странах, как Индонезия , требуется от 15 до 20 кг на душу населения в год; в таких странах, как Сингапур или арабские страны, потребление может превышать 2000 кг на человека в год. Потребление в Германии составляет около 350 килограммов на человека в год. Годовое потребление цемента является важным параметром интенсивности строительной деятельности в регионе.

В последние годы строительная отрасль во многих промышленно развитых странах пришла в упадок, поскольку строительная отрасль больше не расширялась из-за удовлетворения спроса (жилищное строительство) или нехватки финансовых ресурсов (государственное строительство, строительство дорог). Напротив, производство значительно выросло во многих развивающихся странах , особенно в Китайской Народной Республике, которая на сегодняшний день является крупнейшим производителем цемента в мире.

Картина на 2014 год была следующей: Китай был ведущей страной в мировой цементной промышленности с общим объемом производства около 2,5 миллиардов тонн цемента. Далее следуют Индия с примерно 280 миллионами тонн и США с 83 миллионами тонн цемента. На четвертом месте идет Иран с 80 миллионами тонн. В 2012 году в Германии было произведено около 31 миллиона тонн цемента.

В 2011 году в мире было произведено 3,4 миллиарда тонн цемента. В последние годы акцент цементной промышленности сместился в развивающиеся страны, которые сейчас используют около 90% цемента. 20 лет назад это было всего 65%.

Содержание

Производство по странам

Части этой статьи появляются с 2007 года , чтобы быть устаревшими .Пожалуйста, помогите исследовать и вставить недостающую информацию .

Все цифры относятся к штатам в пределах их нынешних границ.

Производственные мощности по компании

Компания, страна, в которой находится головной офис, и производственные мощности указаны в миллионах тонн.

Мировое производство

В следующей таблице и на графике показано мировое производство в миллионах тонн.

Производство цемента в мире

Специально для портала «Перспективы»

Владимир Кондратьев

Мировая цементная промышленность

Кондратьев Владимир Борисович – руководитель Центра промышленных и инвестиционных исследований ИМЭМО РАН, профессор, доктор экономических наук.

Очередная статья из цикла материалов о состоянии отдельных секторов экономики в России и мире посвящена цементной индустрии. Хотя эта отрасль реже попадает в фокус внимания, чем, к примеру, энергетика, металлургия, машиностроение или агробизнес, ее экономическое значение больше, чем может показаться непрофессионалам. Цемент и бетон являются самым употребляемым после воды ресурсом на земле. А темпы развития цементной промышленности в 1,5-2 раза превышают темпы роста мирового ВВП.

Цемент вместе с бетоном является вторым после воды наиболее употребляемым ресурсом на земле: ежегодно его потребление на нашей планете составляет около 1 тонны на человека. Цемент производится в 156 странах мира. Однако 70% мирового производства цемента сосредоточено лишь в 10 странах мира, где проживает 70% населения земли. Цементная промышленность имеет ключевое значение для экономического развития, поскольку производит основной вид строительных материалов для жилищного, промышленного строительства и для строительства объектов инфраструктуры. Темпы ее развития в 1,5-2 раза выше, чем темпы роста мирового ВВП.

Цемент – один из базовых строительных материалов, который называют "хлебом строительства". Являясь основным вяжущим компонентом, цемент находит широкое применение в производстве бетона, железобетона, строительных растворов, а также в асбестоцементной, нефтедобывающей и других отраслях промышленности. Он пользуется спросом при возведении новых промышленных объектов, реконструкции и строительстве зданий и сооружений, в том числе гидротехнических объектов, индивидуальном строительстве. Уникальные свойства цемента позволяют на его основе изготавливать специальные конструкции, такие как железнодорожные шпалы, строительные блоки, панели и плитки, многие другие изделия.

Цементная промышленность – одна из ведущих отраслей производства строительных материалов. Выпускаются различные виды цемента: портландцемент, шлакопортландцемент, пуццолановый портландцемент, специальные цементы (декоративные, тампонажный, глинозёмистый, сульфатостойкий, цемент для гидротехнических сооружений, быстротвердеющий цемент и др.).

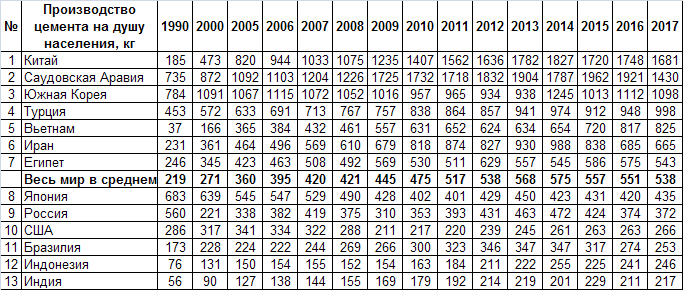

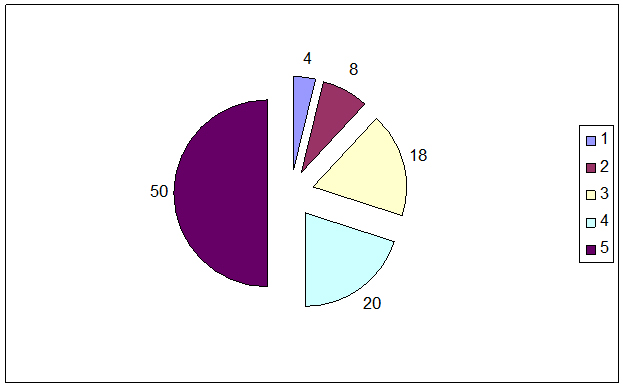

В последние несколько лет как в производстве, так и потреблении цемента существенно вырос удельный вес развивающихся стран. Их доля в мировом потреблении цемента к 2010 г. достигла 90% [1]. Этому способствовали благоприятная демография, растущая урбанизация населения, все возрастающий спрос на жилье и объекты инфраструктуры. Первое место принадлежит Китаю: в 2012 г., согласно оценкам, на эту страну будет приходиться почти 60% мирового потребления цемента (в 1990 г. она потребляла только 18%) (рис. 1, 2).

Рис. 1. Структура спроса на цемент по регионам мира в 1990 г., %

1 – Индия; 2 – Северная Америка; 3 – Китай; 4 – Западная Европа; 5 – остальные страны.

Рассчитано по: Cementing growth. Ernst & Young, 2011.

Рис. 2. Структура спроса на цемент по регионам в 2012 г.

1 – Северная Америка; 2 – Западная Европа; 3 – Индия; 4 – остальные страны; 5 – Китай.

Рассчитано по: Cementing growth. Ernst & Young, 2011.

В последние 20 лет произошла существенная трансформация и самой цементной промышленности. Она стала по-настоящему глобальной. На этом рынке появилось несколько транснациональных корпораций. На семь крупнейших глобальных цементных корпораций в 2010 г. приходилось примерно 30% мирового производства цемента. Эти компании активно перемещали свои мощности и строили новые заводы в развивающихся странах, где наблюдались самые высокие темпы спроса на строительные материалы (табл. 1).

Таблица 1. Доля развивающихся стран в совокупных мощностях ведущих цементных компаний мира, %

Компании

2001 г.

2010 г.

Источник: Davyresearch, RBSresearch, данные корпоративной статистики.

Так, за период с 2001 по 2010 г. доля развивающихся рынков в общих цементных мощностях швейцарской компании Holcim выросла с 53 до 67%, а французской Lafarge – с 59 до 71%.

Ежегодно в мире производится свыше 3 млрд т цемента. При этом за последние 11 лет выпуск цемента год от года возрастал. С 2000 г. по 2011 г. объемы производства выросли более чем в 2 раза, с 1,6 млрд т до 3,6 млрд т (табл. 2).

Таблица 2. Динамика мирового производства цемента и темпы прироста в 2000-2011 гг.

Годы

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Млрд т

Рассчитано по: US Geological Survey, Mineral Commodity Summary, January 2012.

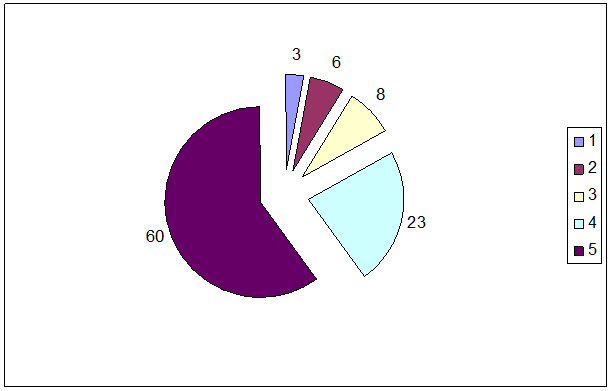

Более половины этого объема в 2010 г. приходилось на предприятия азиатских стран. В первую очередь это Китай (53%) и Индия (6%). Вклад государств Западной Европы составляет около 9%, США – 2,7%, Бразилии – 1,7% (рис. 3). Доля стран СНГ не превышает 2,5% мирового производства (в том числе России – 1,4 %).

Рис. 3. Страновая структура мирового производства цемента в 2010 г., %

1 – Китай, 2 – Западная Европа, 3 – Индия, 4 – США, 5 – Бразилия, 6 – Россия, 7 – прочие производители.

Источник: U.S. Geological Survey, Mineral Commodity Summaries, January 2011.

Обращает на себя внимание, что один только Китай производит теперь больше цемента, чем все остальные страны мира вместе взятые. За пять лет, с 2005 по 2010 г., производство в этой стране практически удвоилось. Высокими темпами росло производство цемента в Бразилии, Турции и Вьетнаме. В Западной Европе и России это производство стагнировало. В результате в 2010 г. по сравнению с 2005 г. Бразилия переместилась в списке мировых производителей цемента с 13-го места на 5-е, Турция – с 10-го на 4-е, а Вьетнам – с 17-го на 9-е (табл. 3).

Доля Китая в общемировом производстве цемента имеет тенденцию к росту. Так, в 2000 г. этот показатель составлял лишь 36,4%, в 2006 г. превысил 47%, а в 2010 г. достиг почти 53%. При этом произошло снижение доли США с 5% в 2000 г. до 4% в 2005 г. и 2,7% в 2010 г., а доля Японии снизилась с 3% в 2005 г. до 1,6% в 2010 г.

Таблица 3. Производство цемента в ведущих странах мира, млн т

2005 г.

2010 г.

Источник: U.S. Geological Survey, Mineral Commodity Summaries, January 2011.

Потребность в цементе в значительной степени определяется ростом промышленного производства и инвестиционной активностью в стране или регионе. Объемы производства (потребления) цемента наглядно показывают, где в настоящее время идет бурное строительство, – это Китай, а также страны Юго-Восточной и Центральной Азии.

В будущем (до 2020 г.) ожидается расширение мирового спроса на цемент: в частности, в странах Юго-Восточной Азии – на 90%, Юго-Западной Азии – на 70%. Выше среднего ожидается рост потребления в других частях Азии, Африке и Латинской Америке, в то время как в США прогнозируется снижение спроса на 4–6%.

Ежегодный прирост объема внутреннего рынка Китая, в связи с ожидаемыми высокими темпами роста экономики страны, оценивается на уровне 8%. Это сохранит за КНР статус крупнейшего и наиболее перспективного рынка цемента. В странах ЕС рост спроса на цемент будет ниже среднемирового уровня.

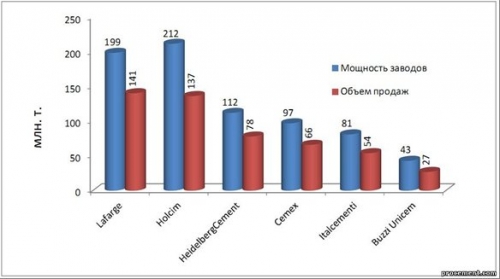

В настоящее время на мировом рынке цемента доминирует ряд крупных компаний: Lafarge (Франция), Holcim (Швейцария), HeidelbergCement (Германия), Italcementi (Италия), Cemex (Мексика,), Anhui Conch Cement (Китай), Taiheiyo (Япония). На их долю приходится свыше 1/3 совокупного мирового производства цемента и 2/3 его продаж (табл. 4).

Таблица 4. Крупнейшие цементные компании мира

Производство, млн т

Общая мощность заводов, млн т

Загрузка мощностей, %

Численность занятых, тыс. чел.

Объем продаж, млрд долл.

Число заводов

Число стран

Hiedelberg Cement (Германия)

Italocementi Group (Италия)

Buzzi Unicem (Италия)

Taiheiyo Cement (Япония)

Евроцемент груп (Россия)

Рассчитано по данным корпоративной статистики.

Среди лидеров по производству цемента можно выделить швейцарскую компанию Holcim, основанную еще в 1912 г., которой принадлежит 140 цементных заводов в 70 странах мира. Производственные мощности компании по итогам 2010 г. составили 211,5 млн т цемента, объем производства – 136,7 млн т, уровень загрузки мощностей – 65%. Численность занятых составляла на 2010 г. более 80 тыс. чел. Эта компания активно присутствует в Индии и других странах Азии, на которые приходится 26% всех ее мощностей.

Другой крупнейшей транснациональной цементной корпорацией является французская Lafarge, владеющая 160 цементными заводами в 50 странах мира. Это одна из старейших компаний, она была основана еще в 1833 г. Производственные мощности по итогам 2010 г. составили 217 млн т цемента, объем производства – 135,7 млн т, уровень загрузки – 63%. Lafarge также активно работает в Азии (28% всех мощностей), при этом акцент делается на Китай, где сосредоточено более половины всех азиатских заводов компании.

Для еще одного лидера, немецкой компании Heidelberg Cement, основанной в 1874 г., характерны следующие показатели: производственная мощность по итогам 2010 г. – 116,5 млн т цемента, объем производства – 78,7 млн т, уровень загрузки мощностей – 68%. Значительная часть мощностей (почти 30%) приходится на страны Северной Америки.

Таким образом, общий объем производства трех крупнейших компаний в 2010 г. составил почти 11% мирового производства цемента.

Развивающиеся страны в списке мировых лидеров цементной промышленности представлены лишь одной мексиканской компанией Cemeх, которая существует с 1902 г. В настоящее время это четвертая по объемам производства цемента корпорация в мире. В 2010 г. она выпустила 74 млн т цемента на 66 заводах в 50 странах мира.

В 2010 г. средний уровень рентабельности среди производителей цемента на развитых рынках составил 18%, при этом за последние четыре года данный показатель снизился на 5-6 процентных пунктов. На российском рынке рентабельность в среднем находится в пределах 10%. Разница в рентабельности объясняется различными технологиями производства и уровнем износа цементных заводов (рис. 4).

Рис. 4. Уровень рентабельности крупнейших производителей цемента в 2010 г., %

Рассчитано по данным корпоративной отчетности: Российская индустрия цемента; Новая волна спроса; ТКБ Капитал, 2011.

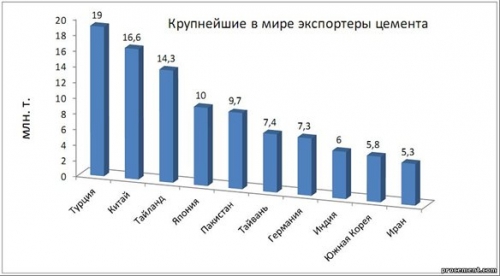

В последние годы заметно растет международная торговля цементом. Однако доля экспортно-импортных операций в общих объемах производства цемента все еще незначительна и составляет от 5 до 7%. Это означает, что производство этого строительного материала существует прежде всего для удовлетворения внутренних локальных потребностей. Среди стран-экспортеров цемента первое место (с большим отрывом от других) занимает Китай (табл. 5), что не удивительно, принимая во внимание долю этой страны в мировом производстве.

Таблица 5. Ведущие страны-экспортеры цемента, 2010 г.

Страна

Интенсивность экспорта (доля страны в мировом экспорте цемента), %

Источник: UN Comtrade 2010.

Интересно отметить, что больше половины стран-экспортеров, представленных в таблице, не являются ведущими производителями цемента. Например, США, Россия и Испания, являясь ключевыми производителями, не попадают в десятку главных экспортеров. Это объясняется тем, что многие ведущие производители используют этот строительный материал на своем растущем внутреннем рынке. Примечательно и то, что среди 10 ключевых стран-экспортеров 7 представляют азиатский континент. Это свидетельствует о значительных конкурентных преимуществах азиатских стран в производстве строительных материалов.

Доля экспортных поставок цемента от общего объема производства составляет: в Китае – 2,7%, в Индии – 3%, в Турции – 8%, в Японии – 14%. Ведущие производители цемента не всегда обладают излишками этого материала для экспорта. А страны-экспортеры, имеющие излишки, пользуются конкурентными преимуществами, связанными с более низкими издержками добычи необходимого для производства цемента сырья [2].

Статистические данные свидетельствуют, что крупнейшим импортером цемента в мире являются США (табл. 6).

Таблица 6. Ведущие страны-импортеры цемента, 2010 г.

Страна

Интенсивность импорта (доля страны в мировом импорте цемента), %

Источник: UN Comtrade 2010.

Первые пять стран, потребляющие около 55% всего импортируемого в мире цемента, расположены в Западной Европе и Северной Америке. Анализ страновой структуры экспорта и импорта позволяет сделать вывод, что ведущими производителями цемента являются, как правило, развивающиеся, а его потребителями – развитые страны. Единственным исключением оказывается Южная Корея, которая присутствует в обоих списках.

Выявленные тенденции объясняются, в частности, жестким экологическим регулированием в развитых странах, заставляющим переводить производственные цементные мощности в страны третьего мира, где издержки производства ниже, а экологические требования гораздо мягче.

Цементная промышленность России постепенно восстанавливается после кризиса 2009 г. Сокращение спроса было вызвано снижением строительной активности в стране вследствие остановки многих инфраструктурных проектов из-за кризиса ликвидности. В 2010 г. спрос на цемент вырос на 14% после падения на 27% в 2009 г. Потребление достигло 51,5 млн т (в 2009 г. – 45,2 млн т). В ближайшей перспективе можно ждать роста спроса примерно на 8–10% в год благодаря осуществлению крупных инфраструктурных проектов, связанных, в том числе, с проведением Олимпиады в Сочи и саммита АТЭС на Дальнем Востоке. Долгосрочные планы государства включают расходы на экономическое развитие страны в объемах до 1 трлн долл. к 2020 г. и 400 млрд долл. инвестиций в инфраструктуру страны к 2015 г. [3] Тем не менее в стране остро ощущается потребность в модернизации и замене около 70% устаревших цементных мощностей. Прирост мощностей может не поспеть за динамикой спроса на цемент, что приведет к росту объемов импорта этого строительного материала.

Производители цемента в России также продемонстрировали в 2010 г. позитивную динамику, показав 13,9% рост (производство достигло 50,4 млн т). Положительная динамика сохранилась и в 2011 г. По предварительным оценкам, общий объем производства цемента в 2012 г. составит 56,2 млн т. Среднегодовой рост производства цемента за период 2011–2015 гг., по нашим оценкам, составит 8,2% (табл. 7).

Таблица 7. Динамика производства цемента в России, млн т

Источник: СМПРО, оценка ТКБ Капитал.

Основными факторами роста цементной промышленности в России остаются жилищное строительство и инфраструктура. Развитие отрасли в большой степени зависит от темпов роста жилищного строительства. По мнению экспертов, на фоне крайне низкой обеспеченности жильем его строительство в среднесрочной перспективе будет активно наращивать обороты.

Согласно статистике, пик рождаемости в России пришелся на 1980–1987 гг. Сейчас это экономически активная часть населения, которая нуждается в улучшении жилищных условий. Покупки жилья продолжаются даже несмотря на рост цен, что подтверждают тенденции 2007–2008 гг. На этом фоне цементная отрасль обладает хорошими перспективами роста в ближайшие годы. За 2005–2011 гг. ввод жилья в России увеличился с 42 млн до 59 млн кв. м и к 2015 г., по прогнозам, может возрасти до 80 млн кв. м. Среднегодовые темпы роста жилищного строительства в 2011–2015 гг. оцениваются в 6,8%.

Возросшая строительная активность повысила спрос на цемент и привела к росту его стоимости. При текущих ценах на газ и электроэнергию уровень рентабельности многих цементных компаний балансирует на грани убытков. Поэтому вероятно, что при сохранении текущего спроса компании будут вынуждены повышать цены. По нашим оценкам, средняя цена на цемент у производителей по итогам 2011 г. выросла на 15% – до 2500 руб. за тонну, а в 2012 г. вырастет еще на 9% – до 2700 руб. за тонну. Для сравнения, в 2005 г. средняя цена цемента в России была на уровне 2000 руб. за тонну [4].

Цемент может перевозиться любыми видами транспорта. В связи с несовершенством автомобильных дорог в России для этого используется в основном железнодорожный транспорт, на его долю приходится до 85% всех перевозок цемента. Остальная часть перевозится автомобильным транспортом. По нашим оценкам, расходы на транспортировку цемента за последний год увеличивали его продажную стоимость в среднем на 18%. Так, в мае 2010 г. стоимость тонны цемента у производителей составляла 2020 руб., при этом рыночная цена с учетом доставки достигала 2480 руб. В мае 2011 г. тонна цемента у производителей стоила 2340 руб., а рыночная цена с учетом доставки достигла 2830 руб.

В 2011–2012 гг. объем ввода новых мощностей по производству цемента в России оценивается на уровне 25 млн т. За следующие пять лет производственные мощности могут вырасти на 16%. Несмотря на кризис 2008–2009 гг., строительство и модернизация цементного производства продолжаются. Так, в 2010 г. в эксплуатацию были запущены два новых цементных завода общей производственной мощностью 3,2 млн т, а также расширены на 3,5 млн т мощности двух существующих. Кроме того, до 2015 г. планируется запустить еще 14 заводов общей мощностью 24,8 млн т. По нашим оценкам, в период с 2011 по 2015 г. производственные мощности в России с учетом амортизации увеличатся на 16%, до 97,3 млн т цемента в год. Согласно рыночным данным, стоимость строительства цементного завода мощностью 1 млн т в год оценивается в 300 млн долл. Средний срок строительства такого завода составляет два года.

Крупнейшие мощности по производству цемента располагаются в центральной части России. Близость к столице обеспечивает стабильный спрос. В ближайшие два-три года Южный федеральный округ может приблизиться к показателям Центрального округа. Спрос на цемент со стороны компаний, расположенных в данном регионе, обеспечивает близость к проектам Олимпиады 2014 г. в Сочи. За последние три года доля Южного федерального округа в объеме производства цемента в России выросла на 3 процентных пункта, до 19,5%. Сейчас в Краснодарском крае строятся цементные заводы общей мощностью 4,5 млн т, в стадии планирования мощности еще на 5,6 млн т. В случае запуска всех проектов общая производственная мощность региона составит 14,7 млн т (рис. 5).

Рис. 5. Структура производства цемента по регионам России в 2010 г., %

1 – Дальневосточный; 2 – Северо-Западный; 3 – Уральский; 4 – Северный; 5 – Южный; 6 – Приволжский; 7 – Центральный.

Рассчитано по данным Росстата.

Доля импорта в объеме потребления цемента в России оценивается в пределах 3,1%.По нашим оценкам, существующая транспортная инфраструктура позволяет принимать до 10 млн т импортного цемента в год. Свои возможности рынок продемонстрировал в 2008 г. – импорт цемента вырос в 2,5 раза, до 8,4 млн т. Отмена 5%-й импортной пошлины и более чем двукратный рост цен на цемент позволяли странам-импортерам получать прибыль даже с учетом расходов на транспортировку. В октябре 2008 г., когда пошлина была восстановлена, объем импортного цемента резко снизился (до 1,8–1,9 млн т в год), из чего можно сделать вывод, что при использованиями российскими компаниями импортного цемента грань между прибылью и убытком была достаточно тонкой. Сейчас цены на 40% ниже пиковых значений середины 2008 г., поэтому даже в случае отмены пошлины на ввоз цемента импорт его в Россию будет нерентабелен. По нашим прогнозам, доля импортного цемента в общем объеме потребления в 2011–2015 гг. составит в среднем не более 3,1%.

Абсолютным лидером по производству цемента в России является компания «Евроцемент». В 2010 г. она произвела 19,4 млн т цемента, заняв 38,5% российского рынка. Второе место досталось «Новоросцементу»: несмотря на меньшую по сравнению с «Сибирским цементом» производственную мощность (4,1 млн т против 5,5 млн т), удачное расположение вблизи строительства олимпийских объектов позволило компании произвести и реализовать 3,8 млн т при 93% загрузке мощностей (табл. 8).

Производство цемента в мире

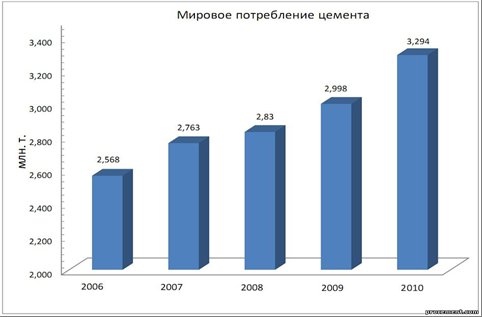

Производство и потребление цемента не равномерно в различных регионах мира, причем общее производство и потребление цемента увеличивается с каждым годом.

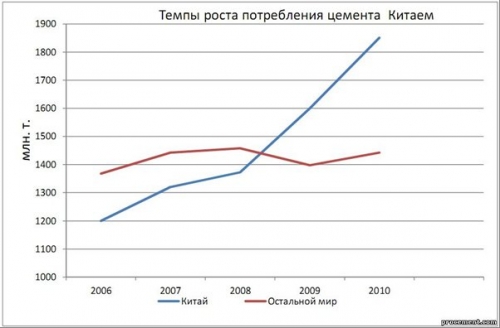

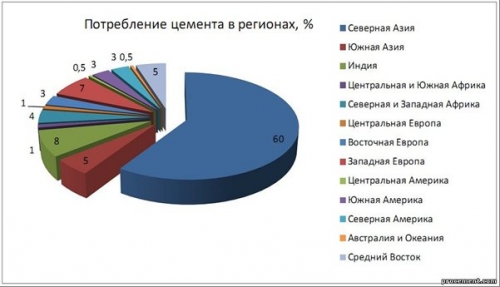

Большую часть производимого цемента в мире потребляет Азия, в частности Китай, темпы потребления которого растут с огромной скоростью

Рисунок 2. Темпы роста потребления цемента Китаем

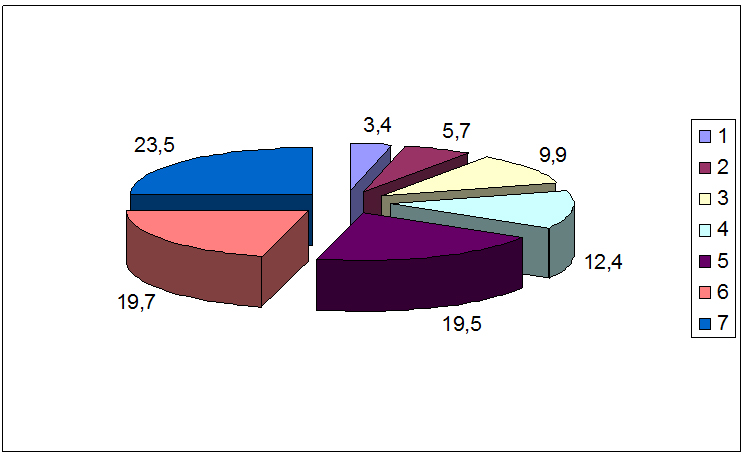

Рисунок 3. Потребление цемента в регионах

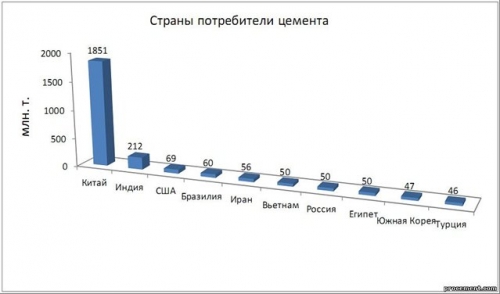

Рисунок 4. Страны потребители цемента

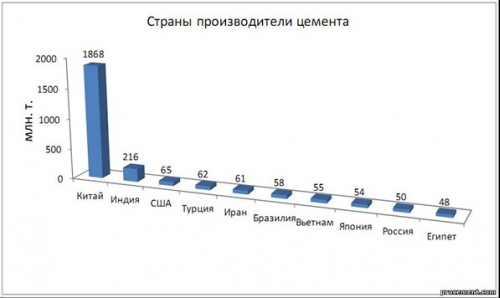

Мощность заводов по производству цемента в мире составляет около 3,5 млрд. т. в год. В 2010 году производство цемента достигло 3,3 млрд т. Количество стран, имеющих производство цемента составляет 149, из них 17 не имеют собственной сырьевой базы. В этих странах насчитывается 2360 цементных производств, включая 1000 современных Китайских заводов. За последние два года сдано в эксплуатацию еще 140 цементных заводов. Так же имеется 750 помольных заводов, работающих на привозном клинкере (350 из них расположено в Китае). Следующая диаграмма отражает производительность 10 лидирующих стран по производству цемента.

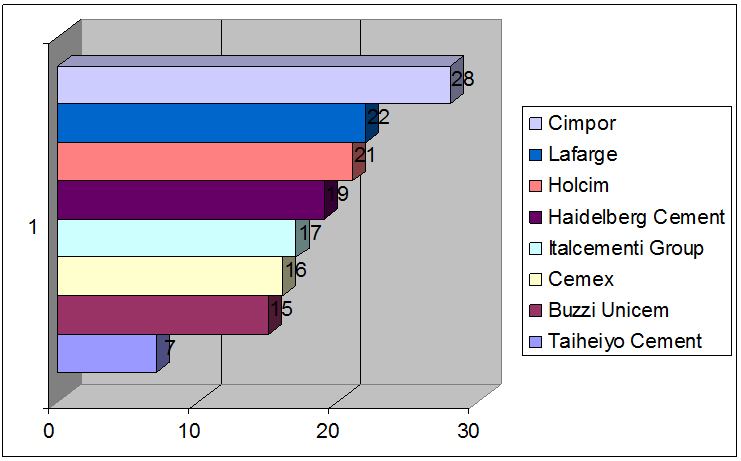

Рисунок 5. Топ 10 мировых производителей цемента

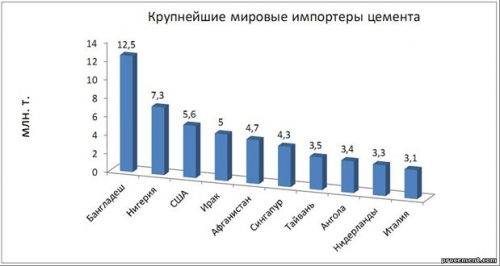

При данных объемах производства цемента международная торговля цементом показывает довольно скромные результаты. За 2010 год количество проданного цемента и клинкера международным потребителям составляет 151 млн. т. Это составляет 5% от общего производства цемента. С использованием морского транспорта продано около 105 млн. т. цемента и клинкера. Такие низкие показатели связаны с одной стороны трудоемкостью доставки цемента на большие расстояния с сохранением его активности, с другой стороны с дефицитом цемента. Многие развивающиеся страны потребляют цемента больше, чем произвели. Ниже показаны данные об импорте и экспорте цемента на мировом уровне.

Рисунок 6. Топ 10 стран импортеров цемента

Рисунок 7. Топ 10 стран экспортеров цемента

На данный момент по итогам 2010 года рейтинг крупнейших мировых компаний – производителей цемента выглядит следующим образом:

Рисунок 8. Крупнейшие мировые производители цемента

C текущей ситуацией и прогнозом развития российского рынка цемента можно познакомиться в отчетах Академии Конъюнктуры Промышленных Рынков « Рынок цемента в России ».

Крупнейшие мировые производители цемента

Цементная промышленность является показателем развития страны, так как потребление цемента напрямую связано с доходами населения. Эта отрасль во многом определяет будущие изменения в развитии региона и зависит от таких факторов, как спрос, запасы сырья и экономическая обстановка.

За последние годы ситуация на мировом рынке цемента существенно изменилась: сегодня доля развивающихся рынков составляет примерно 90 %, а на Западную Европу и Северную Америку приходится меньше 10 %.

Таблица 1 — Крупнейшие производители цемента

Читайте также: