Калькуляция затрат на производство кирпича

Методы калькуляции себестоимости

Калькуляция себестоимости – крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Стоимость услуг производственного характера, оказанных филиалу и формирующих себестоимость продукции филиала, составила 600 000 руб. (в том числе НДС 100 000 руб.). Оказание услуг подтверждено актом приемки-сдачи оказанных услуг. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

- Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

- Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода. При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция. Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

- Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- Содержание оборудования. . Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

1. Калькуляция себестоимости лицевого кирпича

Статья № 1. Сырье и материалы за вычетом возвратных отходов. Затраты на сырье и материалы определяется путем составления калькуляции стоимости, приведенной в таблице 1.1.

Таблица 1.1 - Расчет затрат на сырье и материалы

Наименование материала, единица измерения

Норма расхода на1000шт

Оптовая цена, руб.

Индекс пересчета цен

Затраты на материалы с учетом НДС руб.

НДС = 1,18. Сумма затрат на материалы составит 2151,54 руб. Статья №2 Энергия на технологические цели.

Затраты на теплоэнергию и электроэнергию, расходуемые непосредственно в процессе производства продукции. Общая потребность электроэнергии определяется по удельным нормам расхода. Схема затрат на электроэнергию приведена в таблице 1.2.

Таблица 1.2 - Схема затрат на электроэнергию

Норма расхода на 1 м

Статья №3 Основная заработная плата производственных рабочих. Включается оплата труда рабочих, непосредственно занятых изготовлением продукции, а именно:

а) зарплата, начисленная по сдельным расценкам за выполнение производственных операций;

б) оплата по тарифу рабочих-повременщиков, участвующих в выполнении технологического процесса;

в) доплата бригадирство, за обучение учеников и другие доплаты, относящиеся к основной заработной плате;

г) премии, выплачиваемые производственным рабочим (сдельщикам и повременщикам) из фонда заработной платы.

Основную заработную плату (ОЗП) можно рассчитать по формуле (1.1):

где - количество основных рабочих занятых на производстве конкретного вида продукции, чел.;

- средняя часовая тарифная ставка рабочего-сдельщика (определяется с учетом среднего разряда, принимается 159,08 руб.);

- плановый фонд рабочего времени для одного работника в течение года (принимается 1864 часа);

- коэффициент, учитывающий премии рабочим-сдельщикам из фонда зарплаты (принимаем 1,25);

- коэффициент, учитывающий перевыполнение норм выработки (принимаем равным 1,2);

- коэффициент, учитывающий доплаты за бригадиров, работу в ночное время, обучение учеников и прочие доплаты (принимается 1,1);

- коэффициент перехода от явочной численности к списочной (1,11);

- коэффициент, учитывающий районные надбавки к заработной плате (для Хабаровского края - 1,3);

Статья №4 Дополнительная заработная плата (ДЗП)

Дополнительная заработная плата производственных рабочих. Включается выплаты, предусмотренные законодательством о труде за непроработанное на производственное время: оплата очередных и дополнительных отпусков, льготных часов подростков и т.п. Размер по этой статье принимается в размере 20 % от основной заработной платы рабочих и составит:

Статья №5 Отчисление на социальные нужды.

Затраты на социальные нужды принимаются в размере 26 % от суммы основной и дополнительной зарплаты производственных рабочих.

Статья №6 Расходы на содержание и эксплуатацию оборудования.

Включая расходы, связанные с эксплуатацией, обслуживания, наладкой и ремонтом технологического и силового и подъемно-транспортного оборудования. Сначала составляем смету затрат при расчете амортизационных отчислений (таблица 1.3).

Производство кирпича как бизнес - окупаемость и рентабельность

Кирпич является одним из самых распространенных товаров на рынке строительных материалов. Большинство из нас появились на свет в роддоме из кирпича, ходили в садик построенного из кирпича и возвращались в родительскую квартиру, расположенную в кирпичной многоэтажке. И в наши дни современные застройщики по-прежнему применяют кирпичи при возведении новостроек, жилых комплексов и кварталов.

Благодаря популярности кирпича человечество реже использует природные строительные материалы, в том числе древесину. Это позволяет сохранить лесные массивы, играющие непосредственную роль в фотосинтезе, круговороте воды в природе, развитию некоторых видов животных и птиц. За 2016 год в России было сдано почти 100 миллионов квадратных метров нового жилья. Имеющаяся статистика учитывает лишь официальные данные, предоставляемые строительными компаниями. При рассмотрении коттеджей и иных типов домов из частного сектора количество построенных в 2016 году объектов недвижимости приближается к космическим показателям. При этом спрос на квартиры остается стабильно высоким, с каждым годом растет число нуждающихся в улучшении жилищных условий. Потребность в кирпичах на ближайшие десятилетия справедливо сравнить с потребностью в продуктах питания.

Популярность кирпича объясняется практически бесконечным перечнем их преимуществ.

Кирпичная кладка настолько проста, что первые навыки строительства ровной стены можно освоить за один день.

Кирпичные стены эффективно сохраняют тепло и комфорт внутри помещения. При необходимости, можно произвести огнеупорные шамотные кирпичи, применяемые для кладки каминов и печей.

Соответствующий стандартам кирпич служит более полувека при условии соблюдения правильных технологий строительства. Кирпичные фасады стойки к осадкам или солнечным лучам.

Виды кирпича

Кирпич может разделяться от материала, из которого он сделан, по виду использования, по способу изготовления и виду формовки.

Виды кирпича от материала

Керамический кирпич изготавливается из глины, без примеси мергеля и сульфатов. При его производстве вначале его формуют, потом сушка и обжиг в печах.

Этот вид кирпича используется в строительстве при возведении многоэтажных домов, а также заполнения пустоты в бетонных монолитных сооружениях.

Силикатный кирпич производят из очищенного кварцевого песка и около 10% влаги и извести. Процесс изготовления проходит под большим давлением. Этот вид кирпича также употребляют при строительстве, лучше использовать для внутренних перегородок из-за низкой теплоизоляции материала и высокого коэффициента влагопоглощения.

- Гиперпрессованный

Этот вид кирпича производят из различного отсева мраморных пород, ракушечника, доломита, известковые породы. Вторым компонентом выступает портландцемент и занимает по объему 6-8%.Ну и следующий компонент – вода. Связующий компонент и вода занимают до 10% от объема. Производят этот кирпич в специальных формах, путем прессования. Используется гиперпрессованный кирпич при облицовке стен зданий и жилых домов.

Вид кирпича от способа использования

Строительный кирпич используется для строительства стен, как наружных, так и внутренних. Этот вид кирпича должен соответствовать ГОСТ 530-2007.

Облицовочный кирпич имеет свои подвиды – фактурный и фасонный кирпич, печной и клинкерный.

Вид кирпича от способа изготовления

Производство кирпича ведется двумя способами формирования изделия – кирпичи пластического и полусухого формования. Строители больше предпочитают кирпич пластической формовки, так как изделие имеет более ровную и гладкую поверхность и ровные грани.

Также кирпичи делятся по наполнению (полнотелый и пустотелый кирпич), по размерам (одинарный, полуторный, двойной, еврокирпич).

Технология производства гиперпрессованного кирпича

Наверняка многие уже наслышаны про силикатный и керамический кирпич, поэтому в этой статье немного остановимся на гиперпрессованном кирпиче. Как только этот товар появился на строительном рынке, то он сразу стал себе отвоевывать место под солнцем. Давайте разберемся, в чем преимущество гиперпрессованного кирпича.

Краткая технология производства

Производство кирпича силикатного и блоков мелких

Расчет материальных затрат на производство кирпича силикатного и блоков мелких, потребность в сырье. Определение экономии от снижения себестоимости продукции за год. Определение годового экономического эффекта. Капиталовложения в развитие производства.

| Рубрика | Производство и технологии |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 13.07.2015 |

| Размер файла | 228,0 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

В данной курсовой работе необходимо рассчитать материальные затраты на производство кирпича силикатного и блоков мелких, потребность в сырье и материалах. Рассчитать заработную плату производственных рабочих на производство кирпича силикатного и блоков мелких, составить смету затрат на производство продукции. Также необходимо определить отпускную цену кирпича силикатного и блоков мелких, прибыль от реализации продукции.

В ходе деятельности любого предприятия важно сократить затраты на производство продукции, поэтому в курсовой работе завершающим этапом является расчёт экономии по материальным затратам, по зарплате производственных рабочих, по условно-постоянным расходам, расчёт годового экономического эффекта и срока окупаемости капитальных вложений.

1.1 Исходные данные

В таблицах 1-8 представлены исходные данные для расчёта курсовой работы.

Таблица 1 - Затраты на изготовление (Кирпич силикатный)

Наименование материальных затрат

Цена за единицу, тыс.руб.

Таблица 2 - Затраты на изготовление (Блоки мелкие)

Наименование материальных затрат

Цена за единицу, т.р.

Таблица 3 - Стоимость основных производственных фондов

Таблица 4 - Ставки налогов и отчислений

Отчисления на заработную плату

Налог на недвижимость

Ставка налога на прибыль

Ставка местных налогов и сборов

Чистая прибыль на КВ

Таблица 5 - Дополнительные (индивидуальные) данные

Расценка за ед. продукции

Средний тарифный разряд производственных рабочих

Снижение норм расхода материалов

Снижение цен на материалы

Увеличение производительности труда

Увеличение объёмов производства

Увеличение условно-постоянных расходов

2. Расчетная часть

2.1 Определение экономии от снижения себестоимости продукции за год

Стоимость материальных затрат определяется на основе цен приобретения материальных ресурсов.

Количество материальных ресурсов (потребность) определяется путём умножения объёма продукции на соответствующую норму расхода на единицу продукции (сырьё, материалы, топливо, электроэнергия).

2.1.1 Расчёт материальных затрат на производство продукции

Потребность в сырье и материалах в натуральном выражении = норма расхода объём продукции

Потребность в сырье и материалах в стоимостном выражении = потребность в электроэнергии в натуральном выражении цена за 1 кВт

Потребность= 0,334 тонн

Сумма = 2000,66 75,9=151850,09 тыс. руб.

Потребность= 3,1 5990 = 18569 тонн

Сумма = 18569 13,78 =255880,82 тыс. руб.

Потребность = 0,44 5990 = 2635,6 кг

Сумма = 2635,6 13,6 = 35844,16 тыс. руб.

Потребность = 0,33 5990 = 1976,7 кг

Сумма = 1976,7 1,72 = 3399,92 тыс. руб.

Потребность = 0,285 5990 = 1707,15 м 3

Сумма= 1707,15 0,75 = 1280,36 тыс. руб.

Потребность = 32 5990= 191680 КВт

Сумма = 191680 0,563 = 107915,84 тыс. руб.

Таблица 6 - Расчёт материальных затрат на производство (Кирпич силикатный)

Наименование материальных затрат

Цена за единицу, тыс. руб.

Норма расхода за единицу

На планируемый объём

Итого сырья и материалов

Потребность в сырье и материалах в натуральном выражении = норма расхода объём продукции

Потребность в электроэнергии в натуральном выражении = количество часов, отработанных за год всем оборудованием цеха длительность смены количество смен количество единиц оборудования норма расхода

Сумма = 7056 •75,9 = 535550,4 тыс. руб.

Потребность= 0,38• 7350 = 2793 тонны

Сумма=2793 • 13,78 = 38487,54 тыс. руб.

Потребность = 0,94 • 7350 = 6909 кг

Сумма= 6909 • 13,6 = 93962,4 тыс. руб.

Потребность= 0,17 • 7350 = 1249,5 м 3

Сумма= 1249,5 • 0,75 = 937,125 тыс. руб.

Потребность= 32 • 7350 = 235200 кВт

Сумма= 235200 • 0,563 = 132417,6 тыс. руб.

Таблица 7 - Расчёт материальных затрат на производство (Блоки мелкие)

Наименование материальных затрат

Цена за единицу, тыс. руб.

Норма расхода за единицу

На планируемый объём

Итого сырья и материалов

2.1.2 Расчёт суммы амортизационных отчислений

Полное возмещение износа основных фондов в стоимостном выражении производится путём амортизации. Это постепенное перенесение стоимости основных фондов на производимую продукцию в целях накопления денежных средств для полного их возмещения (воспроизводства) в результате физического и морального износа. Величина амортизационных отчислений определяется с помощью нормы амортизации. Это установленный в плановом порядке годовой процент возмещения стоимости основных фондов. Сумма амортизационных отчислений определяется исходя из стоимости основных производственных фондов (по видам) норм амортизации и количества месяцев в расчётном периоде.

Таблица 8 - Расчёт амортизационных отчислений ОПФ

Стоимость ОПФ за единицу, тыс. руб.

Норма аморти зации, %

Стоимость всего ОПФ, тыс. руб

Сумма амортизации, тыс. руб.

В таблице 8 рассчитываем сумму амортизационных отчислений.

где АО - сумма амортизационных отчислений, тыс. руб.;

Н - норма амортизации, % ; АСО.Ф. - стоимость ОПФ, тыс. руб.

Стоимость всего ОПФ = ОПФ Количество

Средняя норма амортизации = амортизационные отчисления(по строке итого) стоимость всего ОПФ 100%

2.1.3 Расчёт фонда заработной платы

Порядок расчёта вознаграждения за труд базируется на применяемых формах и системах оплаты труда. В системе оплаты труда ведущее место занимает заработная плата. Это часть вновь созданной стоимости, которая распределяется между работниками в зависимости от количества и качества вложенного труда. Выделяют две основные формы оплаты труда: повременная, сдельная.

Повременной называется такая форма, при которой зарплата работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное время. Организация повременной оплаты труда требует ведения табельного учёта фактически отработанного времени, создания на рабочих местах необходимых условий для эффективной работы и тарификации работников по квалификации.

При сдельной оплате труда оплаченный труд измеряется выработанной продукцией. Фонд заработной платы определяется на основе среднемесячной зарплаты, численности работающих и количества месяцев в расчётном периоде.

где Рі - расценка данногоо вида продукции, руб.;

Ві - фактическая выработка продукции, шт.;

і, м - количество видов выполненных работ рабочим за месяц.

Дополнительная заработная плата = Основная заработная плата • %Доп.ЗП: 100

Общий фонд заработной платы = Основная заработная плата + Дополнительная заработная плата

В таблице 9 произведены расчеты заработной платы рабочих на производство выпускаемой продукции.

Таблица 9 - Расчёт заработной платы рабочих на производство кирпича силикатного

Расценка, тыс. руб.

Основная заработная плата, тыс. руб.

Дополнительная заработная плата, тыс. руб.

Основной фонд, тыс. руб.

ЗПосн = 599081,9=91048 тыс. руб.

Общий фонд=91048+13672,2=104705,2 тыс. руб.

ЗПосн = 73507,690 1,73 = 97782,19 тыс. руб.

Общий фонд = 97782 + 13689,51 = 111471,51

Отчисления в фонд социальной защиты населения

2.1.4 Составление сметы затрат

Затраты, образующие себестоимость всей продукции, группируются по экономическим элементам. Под элементами затрат понимают однородные по своему экономическому содержанию затраты. По элементам затрат составляются сметы затрат на производство и реализацию товарной продукции.

Себестоимость продукции, рассчитанная по экономическим элементам затрат, даёт возможность определить общий объём ресурсов, затраченных на выполнение плана производства и реализации продукции; выявить структуру затрат на производство; установить потребность предприятия в материальных, трудовых, финансовых ресурсах.

В таблице 10 составляем смету затрат на производство продукции.

Таблица 10 - Смета затрат на производство кирпича силикатного и блоков мелких

Экономические элементы затрат

Сумма всего, тыс. руб.

1. Материальные затраты

2. Заработная плата

3. Отчисление на социальное страхование

5. Прочие расходы

Прочие расходы = ОПР + ОХР + КР - АО = 158486,16 + 170140,68 + 89262,32 + + 95826,36 + 113311,28 + 142866,79 - 116770,9 = 653008,7 тыс. руб.

2.1.5 Составление калькуляции

По статьям составляются калькуляции на производство и реализацию единицы продукции. Калькулирование - это система специальных расчётов для исчисления себестоимости всей товарной продукции, её видов и единицы каждого вида продукции. Классификация по калькуляционным статьям даёт возможность определить себестоимость единицы изделия, определить структуру затрат и характер изделия.

В таблице 11 составляем калькуляцию на производство кирпича силикатного и блоков мелких.

Таблица 11 - Калькуляция себестоимости изделий

Затраты на весь объём

Топливо на технологические цели

Электроэнергия на технологические цели

Основная заработная плата производственных рабочих

Дополнительная заработная плата производственных рабочих

Отчисления в фонд социальной защиты

Общепроизводственные расходы (ОПР)

Общехозяйственные расходы (ОХР)

Внепроизводственные расходы (КР)

Отчисления в фонд социальной защиты = Общий фонд заработной платы 34:100 = = 35599,77 тыс. руб.

Общепроизводственные расходы = Основная заработная плата рабочих % распределения ОПР: 100 = = 158423,52 тыс. руб.

Общехозяйственные расходы = Основная заработная плата рабочих % распределения ОХР: 100 = тыс. руб.

Внепроизводственные расходы = Производственная себестоимость % распределения КР: 100 = = тыс. руб.

Отчисления в фонд социальной защиты = Общий фонд заработной платы 34/100 = тыс. руб.

Общепроизводственные расходы = Основная заработная плата рабочих % распределения ОПР: 100 = тыс. руб.

Общехозяйственные расходы = Основная заработная плата рабочих % распределения ОХР: 100 = = тыс. руб.

Внепроизводственные расходы = Производственная себестоимость % распределения КР: 100 = = тыс. руб.

Цена представляет собой денежное выражение стоимости изделия. Выполняет различные функции: учётную, стимулирующую и распределительную.

Отпускная цена предприятия включает себестоимость изготовления и реализации продукции, налоги и отчисления, увеличивающие эту цену, и прибыль предприятия. К налогам, увеличивающим цену, относятся: налог на добавленную стоимость, акцизный.

Отпускная цена рассчитывается следующим образом:

Ц отпускная = Сед. + П + НДС,

где Сед - полная себестоимость единицы продукции, тыс. руб.

П - планируемая прибыль, тыс. руб.

НДС - налог на добавленную стоимость, тыс. руб.

где Сv - полная себестоимость всего объёма выпуска, тыс. руб.

V - объём выпуска продукции, в натуральном выражении

Рассчитываем отпускную цену кирпича силикатного:

Прибыль = Сед рентабельность продукции,%: 100

Прибыль = тыс. руб.

НДС = НДС= тыс. руб.

Ц отпускная = 176,56 + 24,72 + 40,26 = 241,54 тыс. руб.

Рассчитываем отпускную цену блоков мелких

Цена отпускная = Сед + П + НДС

Прибыль = Сед рентабельность продукции,%: 100

Прибыль = тыс. руб.

Ц отпускная = 213,81+ 21,38 + 47,04 = 282,23 тыс. руб.

Объём реализации в отпускных ценах (выручка):

В = 241,54 5990 + 282,23 7350 = 1446824,6 + 2074390,5 = 3521215,1 тыс. руб.

2.1.7 Формирование прибыли

Прибыль предприятия является конечным результатом деятельности предприятия. Получение прибыли означает, что доходы превышают расходы.

Балансовая прибыль охватывает все доходы, получаемые предприятием, как основной деятельности, так и от прочей деятельности.

Балансовая прибыль формируется из следующих источников: прибыль от реализации продукции основной деятельности + прибыль от внереализационной деятельности (прибыль от сданного в аренду имущества, дивиденды по ценным бумагам) + прибыль по коммерческой деятельности (реализация имущества)

Пп = Пр + Пп.р. + Пв,

где Пр - прибыль от реализации, тыс. руб.;

Пп.р. - прибыль от прочей реализации, тыс. руб.;

Пв - прибыль от внереализационных операций, тыс. руб.

Прибыль от реализации продукции (работ, услуг) (П) определяется по формуле

где В - выручка от реализации продукции (работ, услуг), тыс. руб.;

НДС - налог на добавленную стоимость, тыс. руб.;

С/с - затраты на производство и реализацию продукции.

Рассчитываем прибыль от реализации кирпича силикатного:

Прибыль = 1446824,6 - 241137,43 - 1057421,93 = 148265,24 тыс. руб.

Рассчитываем прибыль от реализации блоков мелких:

Прибыль = 2074390,5 - 345731,75 - 1571534,71 = 157124,04 тыс. руб.

Определяем балансовую прибыль:

БП = прибыль от реализации кирпича силикатного + прибыль от реализации блоков мелких

Балансовая прибыль =148265,24 + 157124,04 = 305389,28 тыс. руб.

2.1.8 Распределение прибыли

Согласно положению «О распределении прибыли» рассчитываем прибыль, остающеюся в распоряжении предприятия и чистую прибыль.

Чистая прибыль - прибыль, полученная после уплаты из балансовой прибыли общегосударственных налогов.

Объектом налогообложения является балансовая прибыль.

1. Определяем величину налога на недвижимость:

где ОПФОСТ - стоимость основных фондов остаточная, тыс. руб.;

%НН - ставка налога на недвижимость (1%), %

где ОПФП - стоимость основных фондов первоначальная, тыс. руб.;

И - износ основных производственных фондов, тыс. руб.

2. Если из балансовой прибыли вычесть величину налога на недвижимость, то получим прибыль налогооблагаемую:

где Нн - налог на недвижимость, тыс. руб.

3. Определяем величину налога на прибыль:

где %Нпр - ставка налога на прибыль (в соответствии с действующим законодательством).

4. Если из налогооблагаемой прибыли вычесть величину налога на прибыль, то получим прибыль, находящуюся в распоряжении предприятия:

По = Пп - Нн - Нпр,

5. Определяем величину местных налогов:

где Нм - местные налоги, уплачиваемые из прибыли, остающейся в распоряжении предприятия.

6. Если из прибыли, находящуюся в распоряжении предприятия вычесть величину местного налога, то получим чистую прибыль:

1. Определяем величину налога на недвижимость:

2. Если из балансовой прибыли вычесть величину налога на недвижимость, то получим прибыль налогооблагаемую.

Пн = 305389,28 - 8505,42 = 296883,86 тыс. руб.

3. Определяем величину налога на прибыль:

4. Если из налогооблагаемой прибыли вычесть величину налога на прибыль, то получим прибыль, находящуюся в распоряжении предприятия.

По = 305389,28 - 8505,42 - 53439,09 = 243444,77 тыс. руб.

5. Определяем величину местных налогов:

6. Если из прибыли, находящуюся в распоряжении предприятия вычесть величину местного налога, то получим чистую прибыль.

Пч = 243444,77 - 7303,34 = 236141,43 тыс. руб.

2.1.9 Капиталовложения в развитие производства

Капитальные вложения - это денежные средства, направленные на простое и расширенное воспроизводство основных фондов. Различают воспроизводственную и технологическую структуру капитальных вложений.

Воспроизводственная структура характеризуется соотношением в объёмах капиталовложений, направленных по целевому назначению.

Технологическая структура капиталовложений характеризуется соотношением в объёмах капиталовложений, направляемых на строительно-монтажные работы и приобретение оборудования и инвентаря.

Капиталовложения направляются на покупку основных фондов, реконструкцию, модернизацию, техническое перевооружение, на строительство новых объектов, на монтажные и проектно - изыскательские разработки.

Согласно условию вся сумма амортизационных отчислений и 40% чистой прибыли направляются на развитие производства.

Согласно условию вся сумма амортизационных отчислений и 45% чистой прибыли направляются на развитие производства.

где КВ - сумма капитальных вложений, тыс. руб.;

АО - сумма амортизационных отчислений, тыс. руб.;

Пч - объём чистой прибыли, тыс. руб.;

%КВ -капитальные вложения, %.

КВ= 116770,9 + тыс. руб.

2.1.10 Снижение себестоимости

Под источниками снижения издержек производства понимают те затраты, за счёт которых снижается себестоимость.

Различают следующие источники:

- снижение материальных затрат в расчёте на единицу продукции;

- уменьшение расходов на содержание основного капитала в расчёте на единицу продукции и на оплату труда в расчёте на единицу продукции;

- снижение административно - управленческих расходов;

- сокращение непроизводственных расходов и потерь.

1) Снижение себестоимости продукции, произведенной в плановом периоде, за счет уменьшения материальных затрат:

где I М - индекс нормы расхода материала;

IЦ - индекс цен на материалы;

Уд.весМ - удельный вес материалов в себестоимости продукции в базовый период.

2) Снижение себестоимости продукции, произведенной в плановом периоде, за счет повышения производительности труда:

где I ЗП - индекс средней заработной платы;

IПТ - индекс производительности труда;

Уд.весЗП - удельный вес заработной платы в полной себестоимости продукции базового периода.

3) Снижение себестоимости продукции, произведенной в плановом периоде, за счет уменьшения условно-постоянных издержек на единицу продукции:

где I УП - индекс постоянных издержек;

IВП - индекс объема производства продукции;

Уд.весУП - удельный вес постоянных издержек в полной себестоимости продукции базового периода.

ИТОГО снижение себестоимости единицы продукции в % по всем факторам равно:

Снижение себестоимости определяется по всем наименованиям продукции:

С/сЕД - себестоимость единицы продукции до проведения организационно-технических мероприятий, тыс. руб.;

Э - снижение себестоимости, %

1) Удельный вес МЗ

%С /С м.з.=(1- 0,93) 0,53

%С/С м.з = (1- 0,93 ) 0,64 100 = 6,31 %

2) Удельный вес ЗП

3) Удельный вес УП

Итого единицы продукции в %:

2.2 Определение годового экономического эффекта

Экономическая эффективность производства означает результативность производства, степень использования ресурсов, которая определяется соотношением между достигнутыми результатами и использованными ресурсами или осуществлёнными затратами.

Соотношение между эффектом и затратами выражает количественную сторону эффективности производства. Сущность повышения экономической эффективности сводится к тому, чтобы относительно, в расчёте на единицу продукции сократить затраты и тем самым при данном размере имеющихся ресурсов увеличь прибыль предприятия.

ВПі - объём продукции і-го вида в натуральных измерителях.

2.3 Расчёт срока окупаемости капитальных вложений в мероприятиях по снижению себестоимости

Срок окупаемости капитальных вложений - это время, в течение которого инвестиционные затраты окупаются за счёт прибыли.

где КВ - объём капитальных вложений, тыс. руб.;

Эк - годовая экономия, тыс. руб.

В курсовой работе рассчитали материальные затраты на производство кирпича силикатного и блоков мелких, определили потребность в сырье. После расчёта амортизационных отчислений рассчитали заработную плату производственных рабочих на производство продукции. Определив все затраты, связанные с производством продукции, составили калькуляцию и смету затрат. Имея все необходимые данные, определили отпускную цену.

Из анализа полученных результатов следует, что себестоимость выпуска продукции более затратна у блоков мелких.

В результате реализации продукции была получена прибыль, которая составила 305389,28 тыс. руб. После уплаты всех налогов и обязательных платежей была получена чистая прибыль в размере 236141,43 тыс. руб.

Из суммы амортизационных отчислений и части чистой прибыли были осуществлены расчеты капитальных вложений, которые составили 223034,54 тыс. руб.

В результате мероприятий по снижению себестоимости была получена экономия в сумме 224136,8 тыс. руб.

Завершающим этапом курсовой работы является определение годового экономического эффекта и расчёт срока окупаемости капитальных вложений, который составил 1 год.

кирпич силикатный себестоимость экономический

Список используемой литературы

1. Балащенко В.Ф. Основы экономики промышленного предприятия: учеб. пособие. - Мн., 2000.

2. Зайцев Н.Л. Экономика промышленного предприятия: Учеб. пособие. М., 1996.

3. Экономика промышленности / Под ред. А.И. Руденко Мн., 1994.

4. Экономика, организация и планирование промышленного производства /под общ. ред. Т.В. Карпей. Мн., 1999.

5. Калинка А.Л. Экономика предприятия. Мн., 1999.

6. Полещук И.И., Терешина В.В. Ценообразование: Учеб. пособие / Под общ. ред. И.И. Полещук. Мн., 1998.

7. Ценообразование / Под ред. Л.С. Лебедева. М., 1998.

8. Сергеев И.В. Экономика предприятия. М., 1997.

9. Экономика предприятия. Под ред. Л.Н. Нехорошевой. - Мн., 2004.

10. Экономика предприятия. Под ред. В.Я. Хрипача - Мн., 2000.

11. Экономика предприятия / Под ред. И.И. Машкова. М., 1998.

Подобные документы

Конструкция и автоматизация оборудования для производства силикатного кирпичаОсновные материалы для изготовления силикатного кирпича, технологическая программа его производства. Конструкция и автоматизация оборудования для производства силикатного кирпича. Устройство и механизм действия пресса, автомата-укладчика и автоклава.

контрольная работа [2,3 M], добавлен 15.12.2013

Основные характеристика и требования к качеству кирпича, изготовляемого на современном этапе. Его разновидности и особенности применения. Определение факторов, влияющих на качество изделия. Технология изготовления кирпича, расчет состава силикатной смеси.

курсовая работа [56,0 K], добавлен 18.08.2010

дипломная работа [1,5 M], добавлен 27.01.2014

Основные характеристики силикатного кирпича, силикатных стеновых камней и блоков. Выбор и обоснование способа и технологической схемы производства материалов. Контроль качества продукции и технологического процесса. Охрана труда и окружающей среды.

курсовая работа [139,7 K], добавлен 24.05.2015

Методика разработки технологической схемы производства силикатного кирпича и общее описание технологического процесса. Содержание материального баланса завода. Порядок формирования технологической карты производственного процесса на исследуемом заводе.

Готовый бизнес-план производства кирпича с расчетами

Кирпич – это один из основных строительных материалов. В строительстве его по праву можно считать хлебом. Без его применения не обойдутся ни одни работы. Поэтому, готовый бизнес план производства кирпича можно считать достаточно прибыльным бизнесом.

Характеристики проекта

Данный проект преследует одну цель – создать небольшое предприятие по производству полнотелого кирпича. Проведя некоторые исследования на примере бизнес плана производства кирпича, нам стало известно, что потребности потребителей не удовлетворены в полной степени. Данный вид кирпича относится к одним из самых прочных. Его применяю при заливке фундамента, возведении не только домов, но и несущих конструкций здания.

Образец самостоятельно написанного бизнес плана производства кирпича включает в себя некоторые характеристики изготовляемого:

- Благодаря тому, что в нем отсутствуют дополнительные примеси, он является самым прочным видом строительного материала.

- Он очень отлично переносит сильный холод и в процессе этого не подвергается деформациям.

- Готовый продукт не имеет в себе элементов пустоты, что способствует определению его прочности.

- Имеет высокой уровень теплозащиты.

- Он практически не впитывает влагу, что позволяет использовать его в местах с повышенной влажностью, например, использовать при заливке фундаментов.

- Способен выдерживать большие температурные режимы. Благодаря этому его используют при строительстве печей.

Этапы открытия собственного дела

Согласно данным, которые учитывает бизнес план производства кирпича, мы можем подробно рассмотреть этапы открытия успешного бизнеса:

- Размер площади, необходимой для производства – 350 квадратных метров.

- Помещение мы будем брать в аренду. Ежемесячная стоимость составит 30 тысяч рублей.

- Рабочие будут осуществлять работу в одну смену.

- Всего в месяце предусмотрено 22 рабочих дня.

- В смену планируется производить 7 тысяч 600 штук кирпича. Масса составит 6 килограмм.

Сколько потребуется средств для открытия

Рассмотрим наш готовый бизнес план производства кирпича с расчетами:

- Первым делом нам потребуется купить вибропресс для изготовления кирпича. Данное оборудование обойдется в 2 миллиона 450 тысяч рублей.

- Дополнительное оборудование и необходимый инструмент стоят 150 тысяч рублей.

- Организация строительных работ в арендуемом помещение – 850 тысяч рублей.

- Сумма непредвиденных расходов – 200 тысяч рублей.

Таким образом, начинающему бизнесмену потребуется иметь на руках сумму в размере 3 миллионов 650 тысяч рублей.

Технология изготовления

Сырье и материалы

Готовый бизнес план производства кирпича включает в себя так же и состав будущего кирпича. Он будет состоять из цемента, песка и щебня. Цемент мы будем приобретать у местных поставщиков, а весь остальной материал для изготовления – добывать из местных карьеров.

Производственная линия изготовления кирпича

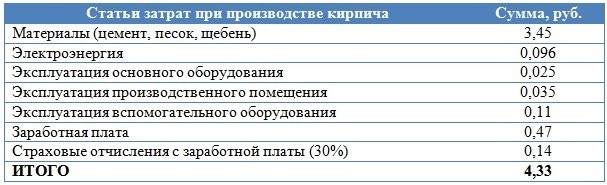

Посмотрим, сколько составит стоимость расходного материала – килограмм цемента стоит 4,2 рубля, песок – 0,25 рублей за килограмм, щебень – 0,24 рубля. Таким образом, одна тонна кирпича обойдется в 4 тысячи 200 рублей.

Таким образом, на изготовление одного кирпича начинающий предприниматель затратит 3 рубля 45 копеек.

Электроэнергия

За одну смену мы планируем расходовать 162 киловатта электричества. Если считать по тарифу 4,5 рубля за киловатт, то в общей сумме мы будем платить 729 рублей. Таким образом, на изготовления одного кирпича стоимость электроэнергии составит 0,09 рубля.

Обслуживание оборудования по производству кирпича

Если брать в учет опыт уже действующих организаций, то стоимость готового обслуживания вибропресса составляет 50 тысяч рублей, либо 189 рублей за смену. На один кирпич это составит 0,025 рубля.

Заработная плата сотрудников

В штате будут находиться следующие сотрудники: начальник участка – 18 тысяч рублей, кладовщик – 12 тысяч рублей, оператор смесителей – 15 тысяч рублей, оператор вибропресса – 15 тысяч рублей, два разнорабочего – 20 тысяч рублей. Таким образом, фонд оплаты труда рабочих составляет 79 тысяч рублей в месяц. За изготовление одного кирпича они получат 0,47 рубля. Для эффективной работы будут применяться разные способы мотивации сотрудников.

Коммунальные услуги

Стоимость отопления на 350 квадратных метров составит 8 тысяч рублей. Вода – 1 тысяча 200 рублей ежемесячно. Таким образом, за одну смену мы будем платить 266 рублей за коммунальные услуги, за месяц – порядка 6 тысяч рублей, в год – 70 тысяч 400 рублей. На один кирпич затраты составляют 0,035 рублей.

Дополнительное оборудование

Часовая стоимость использования погрузчика – 200 рублей. В смену нужно 4 часа его услуг, то есть 800 рублей. На один кирпич уйдет 0,11 рублей.

Себестоимость

Таким образом, себестоимость одного кирпича 4 рубля 33 копейки.

Возможный заработок на изготовление кирпичей

Если учитывать, что за одну смены мы получаем 7 тысяч 600 штук готового кирпича и всего будет 22 рабочих смены, то производительность составит 167 тысяч 200 штук. Средняя стоимость кирпича составляет 9 рублей. Стоимость от реализации всей партии – 1 миллион 504 тысячи 800 рублей. Из этой суммы вычитаем наши постоянные расходы и получаем размер чистой прибыли 690 тысяч 536 рублей.

Полная окупаемость бизнеса по производству кирпича произойдет через полгода после начала работы.

Читайте также: