Биотуалет это основное средство или материалы

Особенности учета мобильных кабин – биотуалетов

Вопрос: К какому объекту нефинансовых активов относятся мобильные кабины – биотуалеты: основные средства или материальные запасы? Если к основным средствам, то в какую амортизационную группу ОКОФ они входят?Ответ: Согласно п. 38 Инструкции № 157н материальные объекты имущества, независимо от их стоимости.

Заявка на подключение

Подключить ИСС Аюдар Инфо

Комментарии ( 0 )

Похожие документы

76131 76130 75622 59398 58964 58933

Мы в социальных сетях

Отдел продаж (499) 921-02-34

с 8:30 до 17:30

Все права защищены 2001-2021. Политика обработки персональных данных Добавить в закладки Ярлык на рабочий стол

Биотуалет это основное средство или материалы

5 октября 2021Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

12 октября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Детский сад в рамках договора поставки приобрел туалетную кабинку на четыре ячейки.

На какую подстатью КОСГУ необходимо отнести расходы, если срок службы данного материального запаса превышает 12 месяцев?

8 июня 2020

Рассмотрев вопрос, мы пришли к следующему выводу:

Если срок полезного использования туалетных кабинок более 12 месяцев, они предназначены для выполнения определенных самостоятельных функций, то комиссией учреждения может быть принято вполне обоснованное решение об отнесение расходов на их приобретение на статью 310 "Увеличение стоимости основных средств".

Обоснование вывода:

По общему правилу расходы на приобретение (изготовление) объектов, которые будут учитываться в составе нефинансовых активов, относятся на соответствующие статьи группы 300 "Поступление нефинансовых активов" КОСГУ (п. 11 Порядка N 209н). Так, расходы на приобретение (изготовление) объектов, относящихся к основным средствам, осуществляются с применением статьи 310 "Увеличение стоимости основных средств" КОСГУ (п. 11.1 Порядка N 209н), а расходы на приобретение (изготовление) объектов, относящихся к материальным запасам, - с применением одной из подстатей статьи 340 "Увеличение стоимости материальных запасов" КОСГУ (п. 11.4 Порядка N 209н).

Следовательно, для определения статьи (подстатьи) КОСГУ в данном случае в первую очередь необходимо определить, к какой группе нефинансовых активов относятся туалетные кабинки: основные средства или материальные запасы.

Основные критерии отнесения объектов нефинансовых активов к основным средствам перечислены в п.п. 38, 39 Инструкции N 157н, а также в п.п. 7, 8 Стандарта "Основные средства". Так, исходя из данных норм, материальные ценности относятся к основным средствам при выполнении следующих условий:

- срок полезного использования объекта более 12 месяцев;

- неоднократное или постоянное использование на праве оперативного управления в деятельности учреждения;

- способность выполнять определенные самостоятельные функции.

При невыполнении перечисленных критериев объекты нефинансовых активов принимаются к учету в качестве материальных запасов. Кроме того, объекты нефинансовых активов не могут быть отнесены к основным средствам в том случае, если они должны учитываться в составе материальных запасов в соответствии с требованиями п. 99 Инструкции N 157н.

Отметим, что окончательное решение, к какой группе нефинансовых активов относятся рассматриваемые объекты, принимает постоянно действующая комиссия по поступлению и выбытию активов (п. 34 Инструкции N 157н).

Следовательно, если срок полезного использования туалетных кабинок на четыре ячейки более 12 месяцев, они предназначены для выполнения определенных самостоятельных функций, то комиссией учреждения может быть принято вполне обоснованное решение об отнесение расходов на их приобретение на статью 310 "Увеличение стоимости основных средств".

В то же время если речь идет о приобретении перегородок для устройства в помещении туалетных кабинок, то комиссии в такой ситуации нужно оценить, будет ли в результате выполнения монтажных (ремонтных) работ создан отдельный объект основных средств или нет. В частности, комиссией исходя из визуального осмотра, а также технических характеристик, параметров проведенных ремонтных работ может быть принято решение о том, что установка перегородок проведена в рамках некапитальной перепланировки помещения. При этом отдельного объекта основных средств не создано. В такой ситуации затраты по договору поставки на приобретение кабинок могут быть отнесены на соответствующую подстатью статьи 340 КОСГУ. В частности, если работы проводятся в рамках некапитальной перепланировки помещения и не приводят к изменению стоимости здания, то расходы по договору в такой ситуации могут быть отнесены на подстатью 346 КОСГУ.

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

член Союза развития государственных финансов Суховерхова Антонина

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Биотуалет это основное средство или материалы

5 октября 2021Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

12 октября 2021

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

8 апреля 2020Министерство финансов Российской Федерации в связи с многочисленными обращениями участников бюджетного процесса о порядке применения кодов бюджетной классификации Российской Федерации 1 при осуществлении расходов на мероприятия по профилактике и противодействию распространения новой коронавирусной инфекции сообщает следующее.

В рамках мероприятий по профилактике и противодействию распространения новой коронавирусной инфекции осуществляется закупка бесконтактных измерителей температуры, дезинфицирующих средств, антисептиков, диспенсеров для антисептических средств, масок, латексных перчаток, бактерицидных ламп и других нефинансовых активов.

Пунктом 11 Порядка применения классификации операций сектора государственного управления, утвержденного приказом Министерства финансов Российской Федерации от 29 ноября 2019 г. N 209н (далее - Приказ N 209н), установлено, что операции по поступлению (принятию к учету) нефинансовых активов, отнесение которых к соответствующей группе объектов (основные средства, материальные запасы и др.), отражаются в рамках статьей группы 300 "Поступление нефинансовых активов" КОСГУ, в том числе:

расходы по оплате государственных (муниципальных) контрактов, договоров на приобретение (изготовление) объектов, относящихся к основным средствам, подлежат отражению по статье 310 "Увеличение стоимости основных средств" КОСГУ;

операции по поступлению (принятию к учету) материальных запасов, а также расходы по оплате государственных (муниципальных) контрактов, договоров на приобретение (изготовление) объектов, относящихся к материальным запасам, исходя из целевого (функционального) назначения материального запаса, подлежат отражению по соответствующим подстатьям статьи 340 "Увеличение стоимости материальных запасов" КОСГУ.

К расходам, отражаемым по статье 310 "Увеличение стоимости основных средств" КОСГУ, относятся расходы на приобретение бесконтактных измерителей температуры, диспенсеров для антисептических средств, облучателей (облучателей-рециркуляторов) бактерицидных и иных приборов (оборудования), срок полезного использования которых составляет более 12 месяцев.

К расходам медицинских учреждений, отражаемым по подстатье 341 "Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях" КОСГУ, относится приобретение в целях оказания медицинской помощи (медицинских услуг) термометров (срок полезного использования которых менее 12 месяцев), бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток. В случае приобретения медицинским учреждением в рамках одного контракта (договора) указанных материальных запасов как в целях оказания медицинской помощи, так и для общехозяйственных нужд учреждения, в том числе для посетителей учреждения, расходы на оплату данных контрактов (договоров) также подлежат отражению по подстатье 341 "Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях" КОСГУ.

К расходам государственных (муниципальных) органов, учреждений (за исключением, учреждений, оказывающих медицинскую помощь), отражаемым по подстатье 346 "Увеличение стоимости прочих материальных запасов" КОСГУ, относится приобретение бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток для своих сотрудников (персонала) в целях профилактики случаев заболевания новой коронавирусной инфекцией.

Данные расходы государственных (муниципальных) органов, учреждений на мероприятия по профилактике новой коронавирусной инфекции подлежат отражению по соответствующим разделам и подразделам классификации расходов бюджетов исходя из их отраслевой (функциональной) направленности соответствующего органа, учреждения в соответствии с Порядком формирования и применения кодов бюджетной классификации Российской Федерации, их структурой и принципами назначения, утвержденными приказом Министерства финансов Российской Федерации от 6 июня 2019 г. N 85н.

| A.M. Лавров |

1 Приказы Министерства финансов Российской Федерации от 6 июня 2019 г. N 85н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения", от 29 ноября 2017 г. N 209н "Об утверждении Порядка применения классификации операций сектора государственного управления".

Обзор документа

Минфин разъяснил порядок применения КБК в отношении расходов на мероприятия по профилактике и противодействию распространения COVID-19.

По статье 310 КОСГУ отражаются расходы на приобретение бесконтактных измерителей температуры, диспенсеров для антисептических средств, облучателей (рециркуляторов) бактерицидных и иных приборов (оборудования) со сроком полезного использования более 12 месяцев.

К расходам медучреждений, учитываемых по подстатье 341, относится приобретение для оказания медпомощи термометров (срок полезного использования которых менее 12 месяцев), бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток. При закупке в рамках одного контракта (договора) указанных материальных запасов как в целях оказания медуслуг, так и для общехозяйственных нужд, в том числе для посетителей учреждения, расходы на оплату данных контрактов (договоров) также отражаются по подстатье 341.

По подстатье 346 учитываются расходы государственных (муниципальных) органов, учреждений (за исключением медицинских) на приобретение бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток для своих сотрудников (персонала).

Расходы на благоустройство территории в бюджетной организации

Рассмотрим, как в бюджетном учете казенным учреждениям необходимо отражать расходы, связанные с проведением некоторых работ по благоустройству их территории.

Согласно п. 36 ст. 1 ГрК РФ под благоустройством территории понимаются деятельность по реализации комплекса мероприятий, установленного правилами благоустройства территории муниципального образования, направленная на обеспечение и повышение комфортности условий проживания граждан, деятельность по поддержанию и улучшению санитарного и эстетического состояния территории муниципального образования, по содержанию территорий населенных пунктов и расположенных на таких территориях объектов, в том числе территорий общего пользования, земельных участков, зданий, строений, сооружений, прилегающих территорий.

В соответствии с п. 3.2 СП 82.13330.2016 [1] благоустройство территории — это комплекс мероприятий по инженерной подготовке к озеленению, устройству покрытий, освещению, размещению малых архитектурных форм и объектов монументального искусства, направленных на улучшение функционального, санитарного, экологического и эстетического состояния участка. Например, элементами благоустройства являются:

— декоративные, технические, планировочные, конструктивные устройства;

— различные виды оборудования и оформления.

КБК для расходов на благоустройство

— расходы на приобретение нефинансовых активов — по соответствующим статьям группы 300 «Поступление нефинансовых активов» КОСГУ (310 «Увеличение стоимости основных средств», 340 «Увеличение стоимости материальных запасов»);

— расходы на оплату работ и услуг по благоустройству, формирующие капитальные вложения, — по подстатье 228 «Услуги, работы для целей капитальных вложений» КОСГУ;

— расходы на оплату работ и услуг, произведенные в целях содержания, ремонта, обслуживания, поддержания и (или) восстановления функциональных и пользовательских характеристик уже имеющихся объектов, — по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ;

— расходы, не связанные с ремонтом и не формирующие капитальные вложения, — по подстатье 226 «Прочие работы, услуги» КОСГУ.

Согласно нормам Порядка № 85н [3] расходы на благоустройство территории следует отражать по КВР:

— 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества» — при проведении благоустройства в рамках капитального ремонта;

— 244 «Прочая закупка товаров, работ и услуг» — в рамках текущих расходов (в том числе при создании (строительстве) некапитальных строений).

Далее рассмотрим подробнее некоторые из видов работ по благоустройству.

Озеленение территории

В зависимости от проводимых работ, связанных с озеленением территории, применяются следующие статьи (подстатьи) КОСГУ.

Статья (подстатья) КОСГУ

Виды работ

Основание

310 «Увеличение стоимости основных средств»

Приобретение деревьев эксплуатационного (плодоносящего) возраста

Пункт 11.1 Порядка №209н

346 «Увеличение стоимости прочих материальных запасов»

Приобретение рассады, семян, цветов

Пункт 11.4.6 Порядка №209н

347 «Увеличение стоимости материальных запасов для целей капитальных вложений»

Приобретение саженцев многолетних насаждений

Пункт 11.4.7 Порядка №209н

226 «Прочие работы, услуги»

Разбивка клумб, высадка рассады, цветов

Пункт 10.2.6 Порядка №209н

228 «Услуги, работы для целей капитальных вложений»

Услуги по высадке деревьев, саженцев

Пункт 10.2.8 Порядка №209н

Напомним, многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала, семена, учитываемые в составе материальных запасов, отражаются на счете 105 06 «Прочие материальные запасы» (п. 99, 118 Инструкции № 157н [4] ).

Капитальные вложения учреждения в многолетние насаждения включаются им в состав основных средств ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ (п. 43 Инструкции № 157н).

Многолетние насаждения (деревья) учитываются в составе группы учета «Биологические ресурсы» на счете 101 37000 «Биологические ресурсы — иное движимое имущество учреждения» и принимаются к учету по первоначальной стоимости (п. 14 СГС "Основные средства« [5] , п. 23, 45 Инструкции № 157н, п. 4, 5 Инструкции № 162н [6] ).

Таким образом, первоначальной стоимостью многолетних цветов, деревьев признаются фактические вложения в выращенную рассаду, приобретенные саженцы и расходы на их высадку (при наличии) (п. 15 СГС «Основные средства»).

В соответствии с ОК 013 2014 (СНС 2008) [7] многолетние насаждения относятся к группировке «Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию» (общий код 520.00.00.00). Например, по коду 520.00.10.05 отражаются многолетние декоративные озеленительные насаждения, и они включены в 10-ю амортизационную группу со сроком полезного использования свыше 30 лет [8] .

Согласно введению к ОКОФ в названную группировку входят все виды культивируемых многолетних насаждений, неоднократно дающие продукцию, включая редкие растения, чей естественный рост и восстановление находятся под прямым контролем, ответственностью и управлением конкретных юридических лиц, независимо от возраста данных насаждений. Например:

— озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории юридических лиц, во дворах жилых домов;

— живые изгороди, снего- и полезащитные полосы, насаждения по укреплению песков и берегов рек, овражно-балочные насаждения и т. п.;

— культивируемые насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно-исследовательских целей.

Объектами классификации также являются зеленые насаждения каждого парка, сада, сквера, улицы, бульвара, двора, территории и т. д. в целом независимо от количества, возраста и породы насаждений, зеленые насаждения вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения, насаждения каждого участка (района) полезащитных полос?

Казенное учреждение приобрело через подотчетное лицо:

— семена многолетних цветов на сумму 200 руб., из которых выращена рассада в количестве 20 шт.;

Учет малоценного оборудования по ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Cогласно новому стандарту ФСБУ 5/2019 «Запасы», все активы, отвечающие критериям малоценного оборудования, должны относиться сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот, согласно ПБУ, к малоценным основным средствам относятся те, стоимость которых не превышает 40 000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40 000 рублей.

Конечно же, такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

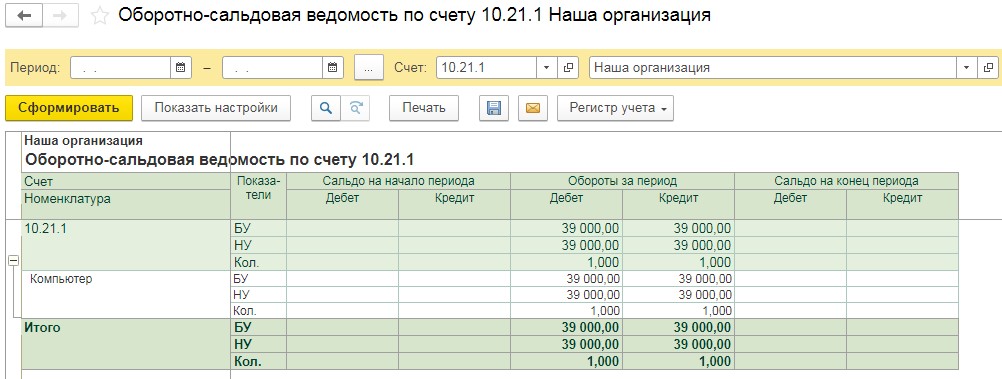

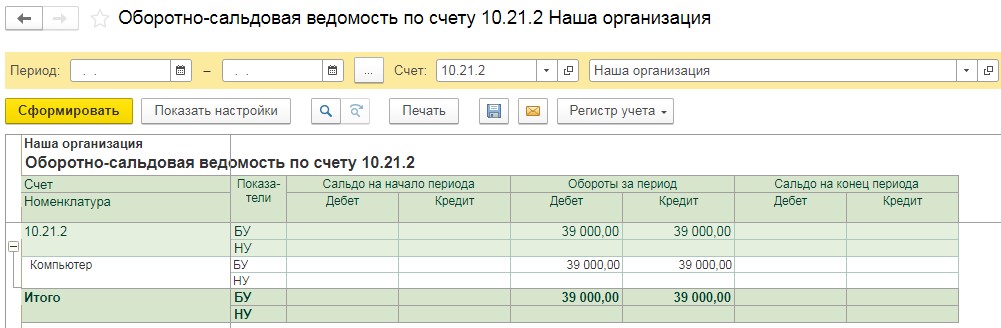

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

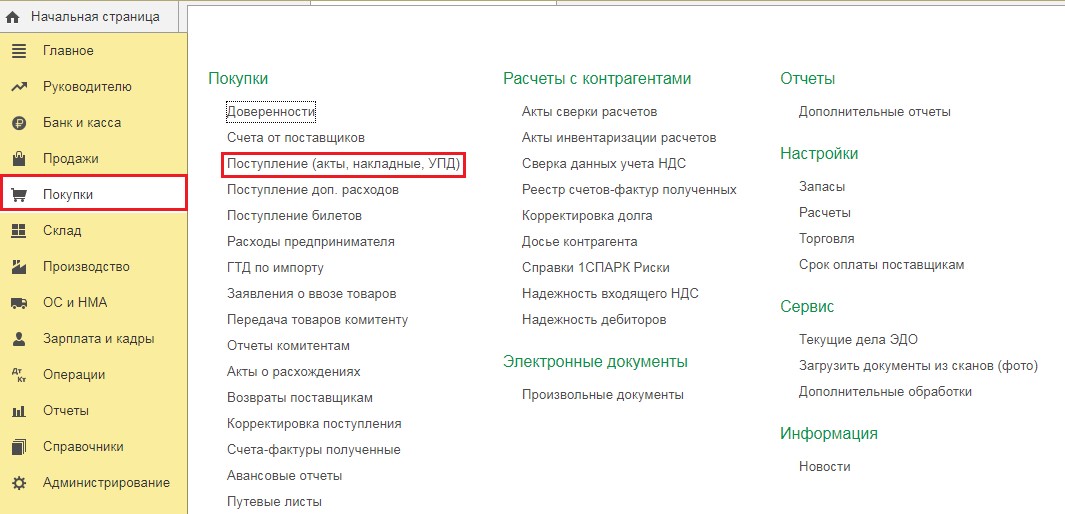

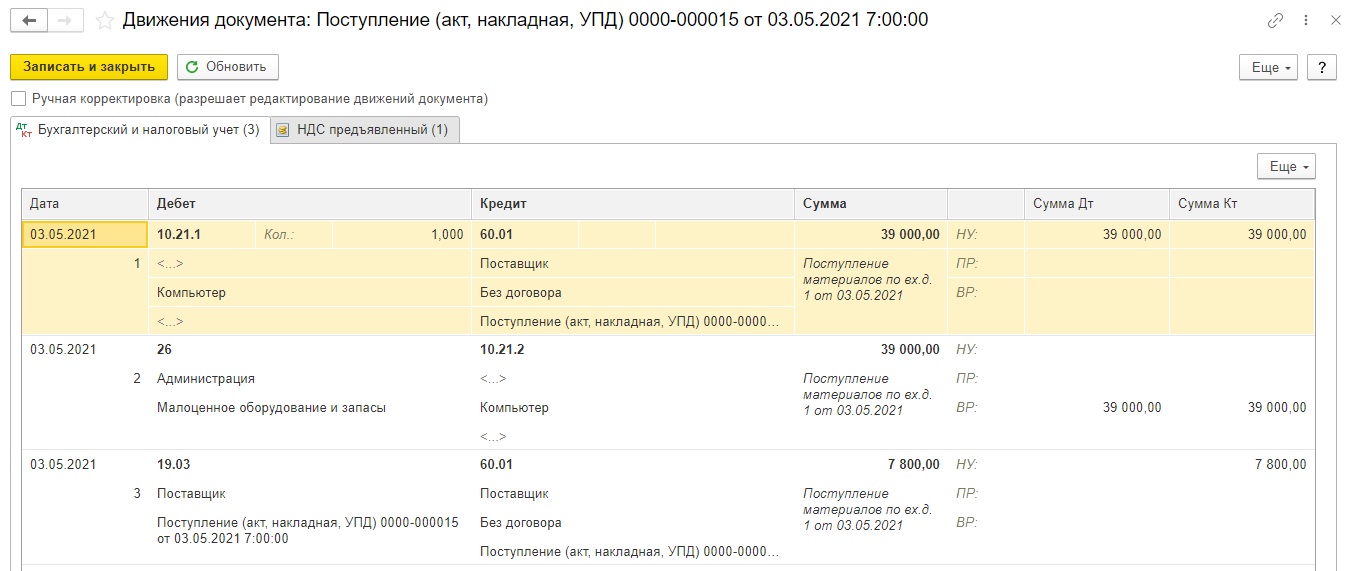

Предположим, нами был куплен компьютер за 39 000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

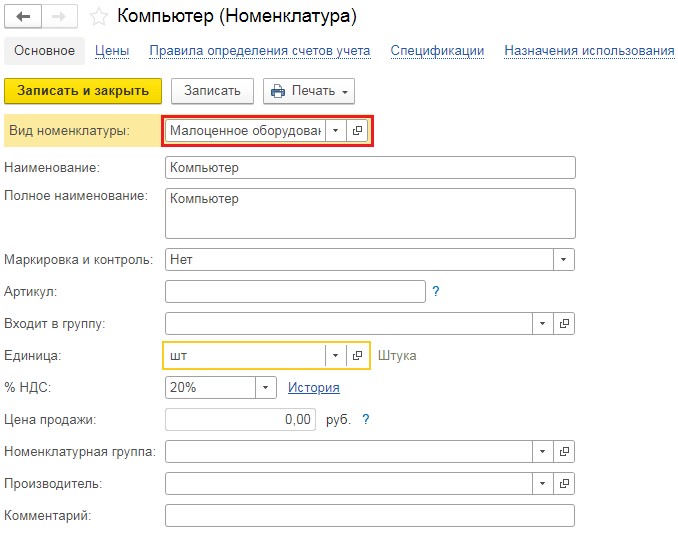

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

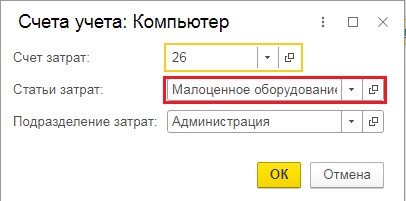

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44 и проверяем статью затрат.

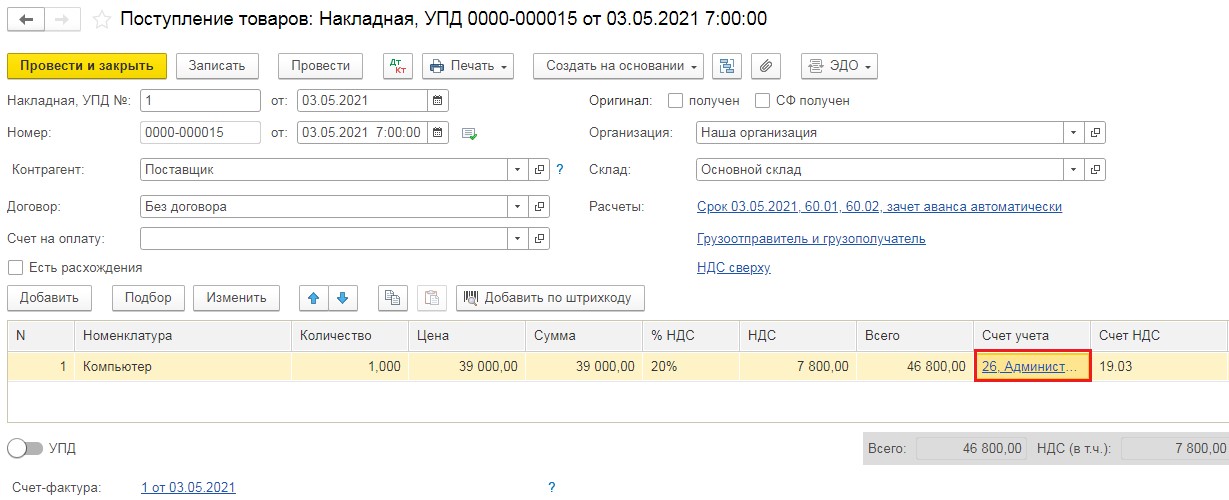

Заполненный документ выглядит следующим образом:

- Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

- Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 19.03 Кт 60.01 на сумму НДС.

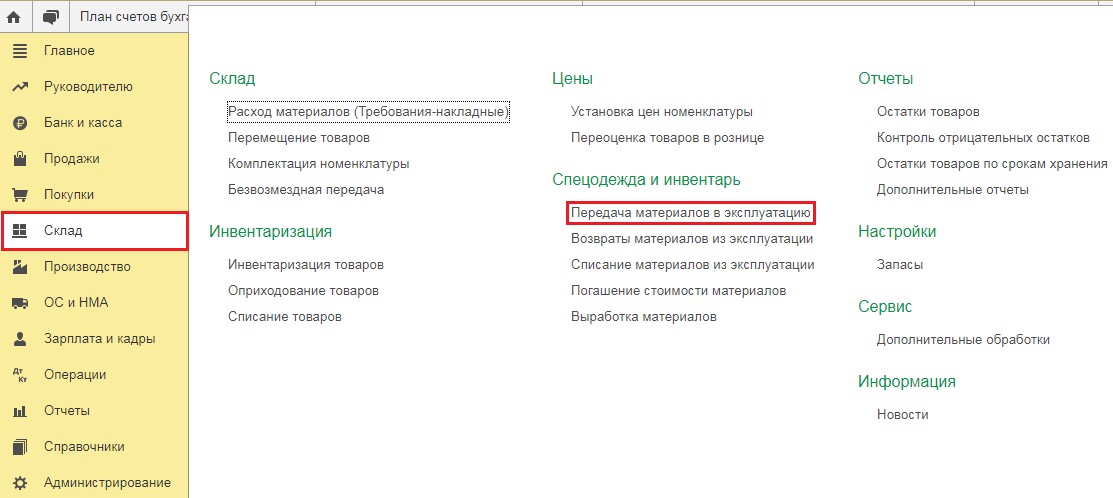

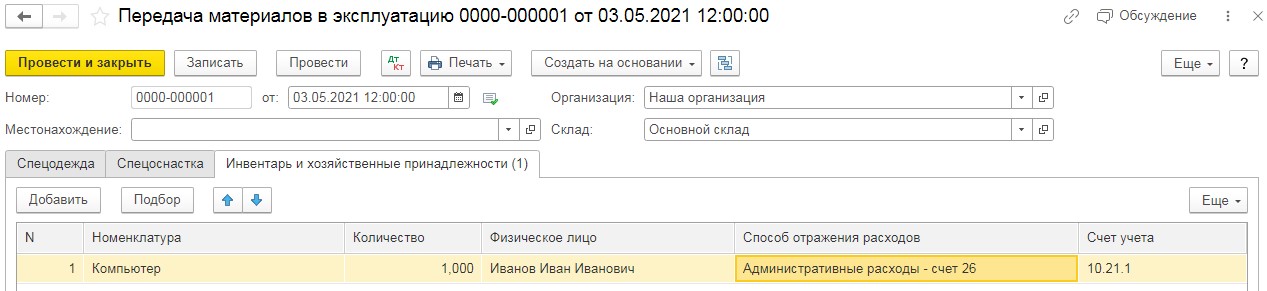

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается.

При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

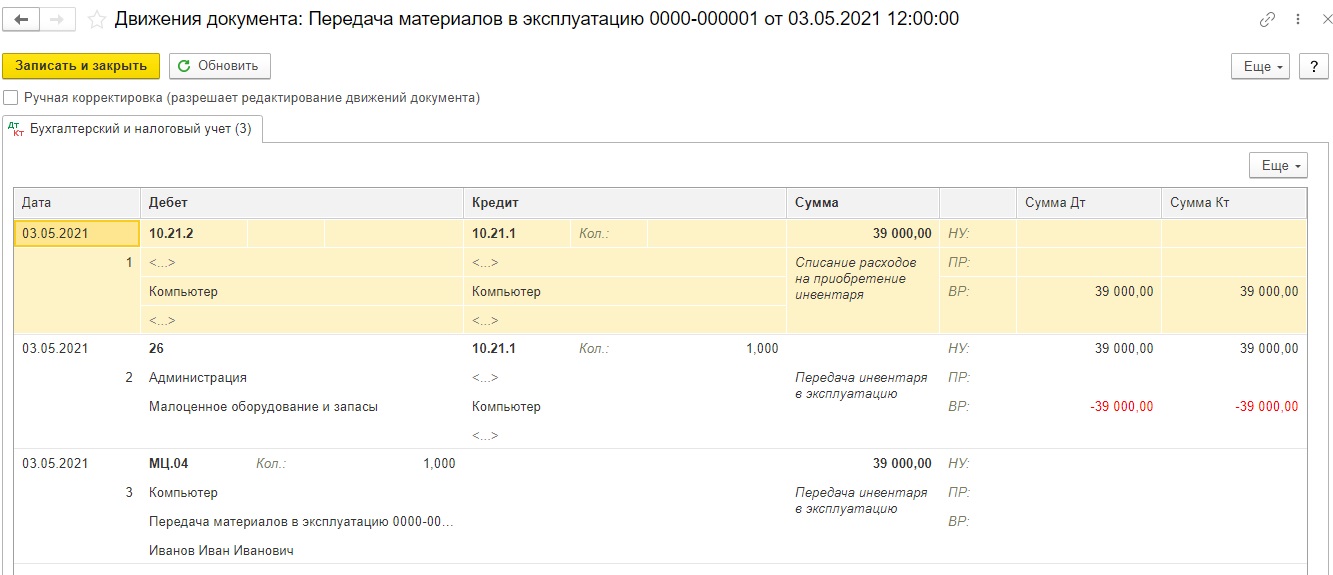

Проведённый документ сформирует следующие проводки:

- Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

- Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

- Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец, на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Хозяйственный инвентарь в бухгалтерском учете - это.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 "Запасы", прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

-

— акт о приеме-передаче объекта ОС; — накладная на внутреннее перемещение объектов ОС; — акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС; — акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Жалюзи - это основное средство или материальные запасы?

Жалюзи — это основное средство или материальные запасы?

Следует определить, что же все-таки относится к основным средствам. Определяющим нормативным документом является положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное приказом Минфина РФ от 30.03.2001 № 26н.

Обратите внимание! С 2022 года ПБУ 6/01 утратит силу, а вместо него учет ОС будут регулировать два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Какие изменения следует учесть для перехода на новые ФСБУ, узнайте в Обзоре от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Основные средства — это здания и сооружения, машины и оборудование, приборы и устройства, вычислительная техника, транспортные средства, инструмент, инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и другие соответствующие объекты. Основным средством является такой актив, который одновременно отвечает всем четырем критериям:

- он должен использоваться организацией при осуществлении ее деятельности, будь то производство продукции, оказание услуг, выполнение работ и т. д. или же в целях управленческой деятельности;

- срок использования актива должен быть более 12 месяцев;

- объект приобретен не для перепродажи;

- использование объекта способствует получению организацией дохода.

Жалюзи в организации могут служить либо в качестве инвентаря, либо прочего объекта.

Относительно первого критерия для отнесения объекта в состав основных средств, жалюзи могут использоваться для целей управленческих нужд, если они установлены, например, в офисе управленческой структуры. Жалюзи могут быть установлены в производственных цехах, в помещениях, предусмотренных для оказания услуг клиентам организации. Применение жалюзи носит экономически обоснованный характер. Каковы бы были условия труда работников производственного помещения или офиса, если бы в окна попадало слишком много солнечного света? Излишний солнечный свет не может способствовать созданию комфортных условий труда. В иных случаях необходимость установки жалюзи обоснована тем, чтобы происходящее вне помещения не отвлекало работающих от рабочего процесса или необходимостью обеспечения комфортных условий труда. Даже при создании благоприятного имиджа организации использование жалюзи имеет свое полезное значение. Таким образом, не возникает сомнений в целесообразности использования данного светозащитного устройства в производственной или управленческой деятельности организации.

Жалюзи определенно будут использоваться более 12 месяцев. Два критерия по отнесению жалюзи к объекту основных средств у нас выполняются.

Если организация установила жалюзи для использования по целевому назначению, значит, их перепродажа не предполагается. Значит, и условия третьего критерия соблюдены.

Создавая благоприятные условия, установка жалюзи влияет на повышение производительности труда, тем самым способствует увеличению дохода организации. Повышается привлекательность помещений для обслуживания клиентов, приема посетителей, тем самым жалюзи способствуют привлечению дополнительных клиентов, что, в свою очередь, сказывается на доходности. Это значит, выполняется и четвертый критерий отнесения жалюзи к основным средствам.

Из этого следует, что жалюзи можно принять к учету как основное средство.

Как нужно учитывать основные средства, прочтите в статье «01 счет в бухгалтерском учете (нюансы)».

Но есть еще один момент — стоимость данного актива. В учетной политике организация самостоятельно устанавливает лимит стоимости единицы объекта, при превышении которого предмет будет учитываться как основное средство. Лимит в бухучете устанавливается в сумме 40 000 руб. В налоговом - 100 000 руб. Актив, отвечающий всем вышеуказанным критериям отнесения к основным средствам, но стоимостью, не превышающей утвержденный лимит, можно учитывать в качестве материально-производственного запаса (МПЗ). Если стоимость наших жалюзи оказалась в пределах установленного лимита, то их следует учитывать как запас. Следует отметить, что расходы на установку жалюзи нужно включить в их фактическую себестоимость.

Как учитывать малоценные основные средства стоимостью до 100 000 руб., узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Организация приобрела у поставщика жалюзи стоимостью 7 080 руб. (в том числе НДС 1 180 руб. 00 коп.). Расходы по монтажу жалюзи составили 354 руб. (в том числе НДС 59 руб. 00 коп.). Лимит отнесения запасов к МПЗ установлен в размере 40 000 руб.

Фактическая себестоимость жалюзи составит 6 195,00 руб. (5900,00 + 295,00). Организация приняла жалюзи на учет в качестве МПЗ и составила следующие проводки:

- Дт 10 Кт 60 — 6195,00 руб. — жалюзи приняты на учет;

- Дт 19 Кт 60 1 239,00 руб. — отражен выставленный поставщиком НДС

- Дт 20 (26, 44…) Кт 10 — 6 195,00 руб. — стоимость установленных жалюзи списана в расходы.

Подробно об учете материалов изучите в статье «Счет 10 в бухгалтерском учете (нюансы)».

Унитаз — это основное средство или материальные запасы?

Унитаз используется в организации в составе инженерных коммуникаций, поэтому его нельзя учитывать, как отдельный объект, даже если его стоимость превысит установленный лимит. Унитаз может использоваться лишь в комплексе канализационной системы. Канализационная система конструктивно входит в состав здания, поэтому инвентарным объектом будет являться здание, включающее в себя все конструктивные элементы. А унитаз имеет все признаки потребляемого строительного материала, поэтому его следует учитывать как материал. Он может быть установлен в рамках текущего ремонта, в таком случае его стоимость будет списана в расходы текущего периода. Если он установлен в рамках строительства здания, то его стоимость будет отнесена в первоначальную стоимость здания.

Флешка — это основное средство или материальные запасы?

Флешка принимает участие в деятельности организации как внешний накопитель, хранитель электронной информации. Без использования электронно-вычислительной техники в современном мире не обходится практически ни одно предприятие. Срок службы флешки организация устанавливает самостоятельно, он может составить более 12 месяцев. Применение флешки приносит организации экономическую выгоду, так как это современное производительное устройство и отказ от его применения пришлось бы компенсировать использованием дополнительных устаревших устройств или бумажных носителей, что привело бы к дополнительным затратам времени и средств.

Таким образом, флешку можем отнести и к основным средствам в качестве вычислительной техники, и к материалам. Определяющим фактором будет служить ее стоимость. Если стоимость такого устройства не будет превышать установленный лимит, целесообразно его учитывать его как материально-производственный запас.

С 2021 года материальные запасы нужно учитывать по правилам ФСБУ 5/2019 «Запасы», т.к. ПБУ 5/01 утратило силу.

Что изменилось в правилах учета запасов при применении ФСБУ 5/2019, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Принтер — это основное средство или материальные запасы?

Принтер можно учитывать как отдельный объект учета либо в составе вычислительной сети. Если его стоимость превысила установленный лимит, то его нужно учитывать как основное средство с присвоением отдельного инвентарного номера. Организация может принять решение об учете вычислительной сети в виде отдельного объекта, куда включены все устройства данной сети. В таком случае принтер будет являться лишь составной частью объекта основного средства. Если срок полезного использования принтера будет отличаться от срока полезного использования других частей вычислительной сети, то его нужно вывести в самостоятельный учет как отдельный объект основного средства.

Итоги

Такие предметы, как жалюзи, флеш-карта, унитаз, принтер, хотя и имеют признаки основного средства, все же целесообразнее учитывать в составе запасов. Это упростит ведение учета, при этом не произойдет искажения показателей финансового результата деятельности организации.

Читайте также: