Дефекты кроватей для списания

В учреждениях и на производстве используются различные виды инвентаря, каждый из которых имеет свои особенности эксплуатации и учета. В некоторых типах учреждений самым распространенным является мягкий инвентарь.

В статье рассмотрим, какие активы относятся к мягкому инвентарю, в чем состоят нюансы его использования и списания, а также норм использования.

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр.

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Не все то мягкий инвентарь, что мягкое на ощупь

Ключевым признаком отнесения актива к мягкому инвентарю является его бухгалтерская принадлежность, определяемая нормативными актами, а не собственно ощущением мягкости. Бухгалтеры не должны относить предметы к этой категории без опоры на Инструкцию, где четко поименованы все типы материальных запасов.

Нередко по ошибке к мягкому инвентарю перечисляют запасы, таковым не являющиеся:

- Швейные изделия: скатерти, шторы, портьеры, салфетки, полотенца, коврики и т.п. Эти предметы не упоминаются в означенном нормативном акте, их нельзя отнести ни к одной категории, представленной там.

- Сырье для мягкого инвентаря: ткань, фурнитура, поролон, подкладочные материалы. Мягкий инвентарь – это не сырье, а всегда готовые изделия.

- Мелкие личные предметы: носовые платки, зубные щетки, резинки для волос и т.п. Они не могут служить мягким инвентарем, так как срок их службы относительно невелик – менее года.

- Ветошь – в нее превращается мягкий инвентарь после утраты пригодности к эксплуатации, но сама она таковым не является и списываться как мягкий инвентарь не может.

- Отдельные «мягкие» предметы. Так, например, рюкзак, надеваемый при высотных работах, нельзя отнести к мягкому инвентарю, потому что он не обеспечивает индивидуальную защиту, в отличие от страховочного пояса.

Другой тип ошибки – невключение в данный тип активов относительно «твердых» предметов, которые по факту следует считать мягким инвентарем, например, шлемы, каски, противогазы и т.п.

Нормы мягкого инвентаря

Постановление Правительства РФ от 07 ноября 2005 года № 659 обосновывает нормы использования мягкого инвентаря для детей на полном гособеспечении (интернатов). Письмо Министерства образования РФ от 22 сентября 1993 года № 164-М содержит аналогичные нормы для детсадов, школ, профтехучилищ и т.п. образовательных учреждений. По данным нормам срок использования выданного предмета не превышает 1-2 лет, затем его списывают с баланса, но, если изделие не изношено, оно может остаться в личном пользовании наряду с новым свежевыданным.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства.

Учет износа

Длительные сроки эксплуатации мягкого инвентаря обуславливают некоторую трудность его учета, связанную с изнашиванием. Законодательство не предусмотрело способов разрешения этой трудности. Материально ответственному за мягкий инвентарь следует регулярно отслеживать:

- количество нового инвентаря, поступившего на баланс;

- число единиц изделий в употреблении;

- период пользования мягким инвентарем.

«Первичка» по мягкому инвентарю

ВАЖНО! Образец заполнения акта о списании мягкого инвентаря от КонсультантПлюс доступен по ссылке

Для обоснования данного типа инвентаря в учете предусмотрены следующие виды документации (на основании Приказа № 52н):

- приходный ордер на приемку нефинансовых активов (при поступлении на баланс);

- отгрузочная документация – если она оформлена должным образом, приходный ордер оформлять необязательно, разве что потребуется разукомплектовка;

- акт приемки оформляется при несоответствии фактического количества инвентаря задокументированному;

- карточки количественного учета материальных запасов;

- требования-накладные – для учета движения мягкого инвентаря внутри организации;

- книга выдачи имущества – фиксирует выдачу и возврат мягкого инвентаря (в ней указаны нормы, нормативный срок эксплуатации и количество выданных единиц);

- акт о списании – отражает выбытие мягкого инвентаря.

Счета для учета мягкого инвентаря

Для ведения бухучета данного вида имущества предусмотрен специальный счет 105 00 «Материальные запасы». Данный тип инвентаря можно отнести к особо ценному имуществу, учитывая на счете 0 105 25 000 либо просто как движимое имущество – для этого существует счет 0 105 35 000.

Бухгалтерские проводки поступления

Учет мягкого инвентаря проходит следующие балансовые операции:

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 302 34 730 или 0 208 34 660 – мягкий инвентарь приобретен у поставщика;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 304 04 340 – мягкий инвентарь поступил в рамках снабжения организации;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 401 10 180 – мягкий инвентарь поступил безвозмездно;

- дебет 0 106 24 340, кредит 0 302 34 730 – формирование стоимости мягкого инвентаря в сумме поставки;

- дебет 0 105 25 340 или 0 105 35 340, кредит 0 106 24 340 или 0 106 34 340 – мягкий инвентарь принимается к учету по сформированной стоимости.

ВНИМАНИЕ! Если мягкий инвентарь изготавливается в самом учреждении из собственных материалов, он проводится аналогично приобретению у поставщика, дополнительно осуществляется списание материалов и оплата труда изготовителей.

Бухгалтерские проводки списания

Мягкий инвентарь можно списать в связи:

- с износом – дебет 0 401 10 172;

- выбытием по иным причинам (хищение, выявление недостачи и т.п.) – дебет 0 401 10 172;

- с состоянием негодности вследствие внешних факторов (аварий, катастроф, природных катаклизмов и пр.) – дебет 0 401 20 273.

ВНИМАНИЕ! Каждый вид выбытия фиксируется с разного дебетового счета, кредит будет одинаковый – 0 105 25 440 или 0 105 35 440.

Если в результате списания изношенного мягкого инвентаря получается ветошь, которую будут использовать, ее нужно оценить и оприходовать: дебет 2 105 36 340 «Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения».

Списание мебели: причины и условия

Существуют повреждения мебели, которые делают её непригодной для использования в деятельности компании.

О дефектах мебели вы можете прочесть в нашей статье «Какие дефекты мебели служат основанием для её списания».

Виды повреждений мебели классифицируют на:

Название говорит само за себя.

Устранимые причины, как правило, включают в себя частичную утрату механических функций мебели. Это может быть:

- поломка ножек у стульев;

- поломка механизмов регулировки высоты офисных кресел;

- загрязнение сидения стула или дивана;

- поломка мебельного замка.

Неустранимые виды повреждений выступают причинами списания мебели, т. к. она уже не способна приносить экономические выгоды. Это, например:

- деформация поверхности рабочего стола;

- износ сидения кресел и стульев;

- изменение цвета обивки.

Сломанная и изношенная мебель должна быть списана и ликвидирована, т. к. неисправные механизмы мебели могут стать причиной нанесения повреждений сотрудникам. Кроме того, офисная мебель служит своего рода визитной карточкой любой компании. Поэтому изменение внешнего вида мебели может служить основанием для ее списания.

Решение о списании мебели

Окончательное решение о списании мебели принимает руководитель компании. Он прежде всего основывает его на акте осмотра предмета мебели или дефектной ведомости.

Также при вынесении решения о списании мебели принимают во внимание предполагаемую стоимость её ремонта. Если стоимость реставрации сравнима со стоимостью нового предмета, скорее всего данную мебель целесообразнее списать. С учётом, конечно, что это не дорогущий стол руководителя из ценных пород дерева.

Также решение о списании принимают и в том случае, когда данный предмет уже неоднократно ремонтировали и новый ремонт лишь ненадолго продлит его жизнь.

Причины списания мягкой мебели чаще всего – износ или разрыв обивки сидения (спинки). Диваны для приема гостей обычно выполнены в экокоже. А данная обивка очень сильно подвержена истиранию.

Причины списания мебели

Для экономического обоснования расходов по списанию мебели составляют акт. В акте на списание мебели указывают причины списания. Это может быть:

- деформация каркаса мебели (сидения, ножки, дверцы шкафов, спинки стульев, столешницы столов);

- деформация механизмов (замки, петли дверей, ролики кресел, направляющие ящиков и т. д.);

- дефекты или естественный износ обивки и корпуса (разрыв обивки, истирание столешницы стола);

- повреждения (порезы, трещины, сколы, разбивание стеклянных частей шкафов);

- загрязнение поверхности.

Подготовке приказа о списании мебели должно предшествовать заключение специально назначенной комиссии. К заключению можно приложить коммерческое предложение ремонтной мастерской и/или поставщика мебели.

Далее разберем случаи списания мебели, не имеющей повреждений.

Списание мебели, годной к эксплуатации

При смене имиджа компании, покупке франшизы, ремонте в ресторане и некоторых других случаях фирме может потребоваться приобрести новую мебель. И новая мебель должна соответствовать бренд-буку или разработанному имиджу по цвету, форме, стилю и т. д.

Также старая мебель, которая еще вполне пригодна к эксплуатации, может стать просто ненужной компании. То есть, компания должна избавиться от мебели, которая еще не утратила свои эксплуатационные характеристики. В этом случае одним из решений может стать продажа мебели или передача ее безвозмездно благотворительным организациям или детским домам. В этом случае физически мебель выбывает из производственного цикла, а по учету её списывают с баланса.

Если же компания не рассматривает такие варианты и принимает решение утилизировать мебель, надо поднять техническую документацию. В тех. документах указаны сроки службы мебели.

“… представляющая опасность для жизни и здоровья работников предприятия и гостей, а также наносящая вред окружающей среде.”

Подведем итоги

Изношенная мебель подлежит списанию как непригодная к дальнейшей эксплуатации и представляющая опасность для окружающих. С типовыми видами повреждения мебели для списания мы познакомили в этой публикации.

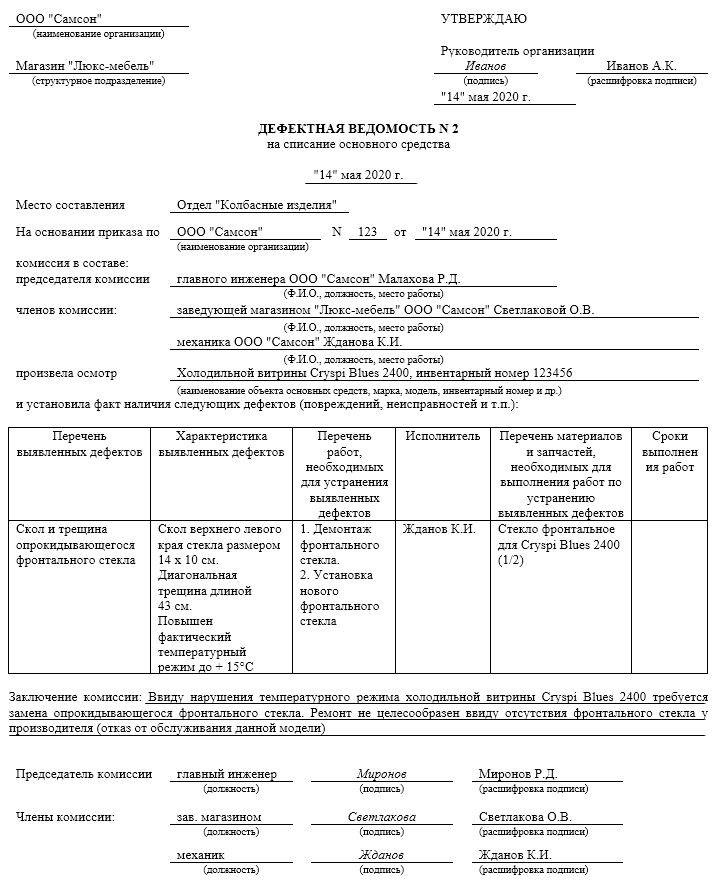

Образец дефектной ведомости на списание мебели

Дефектная ведомость – один из документов, подтверждающих необходимость проведения и отражения в учете каких-либо операций с мебелью. Рассмотрим некоторые ситуации, связанные с оформлением дефектных ведомостей. Также поговорим о дефектной ведомости на мебель для списания и приведём её образцы.

Дефектная ведомость для увеличение первоначальной стоимости

На практике возможна ситуация, когда компания приобретает мебель или иное имущество, бывшее в употреблении. Может так получиться, что нужен восстановительный или косметический ремонт. В случае его проведения дефектная ведомость поможет обосновать произведенные расходы.

Не стоит рисковать и проводить ремонт стоимостью гораздо дороже, чем сам объект ОС, и списывать одномоментно на текущие расходы. Как, например, было в ситуации, описанной в постановлении Арбитражного суда ДВО от 03.12.2014 № Ф03-4978/2014 по делу № А73-4441/2014.В этом деле налогоплательщик решил включить стоимость ремонта купленного объекта ОС в текущие расходы. А должен был включить в первоначальную стоимость. В итоге, компания совершила ошибку и указала в дефектной ведомости, что машина не на ходу и не может эксплуатироваться без капитального ремонта. Причем определяющим моментом для суда была не стоимость ремонта, многократно превышающего стоимость самого объекта, а именно непригодность техники к эксплуатации.

Поэтому необходимо правильно оформлять дефектную ведомость. Наличие других дополнительных документов (договор, акт выполненных работ и т. п.) тоже будут обоснованием проведенного ремонта.

Какие могут быть причины для списания мебели, мы разбирали в статье «Дефекты мебели для списания».

Дефектная ведомость для обоснования ремонта или реконструкции

Напомним, что затраты на ремонт включают в расходы по налогу на прибыль в том периоде, когда они были совершены. А вот затраты на модернизацию (реконструкцию) подлежат включению в расходы через амортизацию, увеличивая стоимость объекта основных средств.

Известно, что налогоплательщики и проверяющие часто спорят по вопросам отнесения затрат на текущий ремонт или на стоимость ОС.

Если у мебели заменены неисправные детали на новые (даже более современные), то только это основание не служит критерием отнесения затрат к модернизации. Так, в результате замены старой обивки офисного дивана на другую число посадочных мест не увеличивается.

С другой стороны, в результате замены крестовины директорского кресла из натуральной кожи может быть увеличен срок его службы. Такие затраты можно квалифицировать как модернизацию. Поэтому очень важно в дефектной ведомости четко прописать причины дефекта и мероприятия по ремонту мебели. Для квалификации проведенных затрат как ремонт важно указание именно на восстановление первоначальных эксплуатационных качеств мебели.

Когда дефектная ведомость не поможет обосновать затраты

Создание формального документооборота – т. е. оформление дефектных ведомостей, приказов, актов выполненных работ – не поможет доказать реальность затрат, если таковых фактически не было.

Заполнение всех этих документов не имеет смысла и в том случае, если вы не проявили должную осмотрительность и заключили договор на ремонт с фирмой-однодневкой. Проверяющие предъявят получение необоснованной налоговой выгоды.

В другом деле (постановление АС ПО от 15.10.2014 № Ф06-14859/2013 по делу № А65-29413/2013) отсутствие дефектных ведомостей дало проверяющим шанс доказать необоснованность затрат.

Дефектная ведомость: обязательна или нет?

С одной стороны, об обязательности составления дефектной ведомости на мебель или другое имущество не прописано в законодательстве. Значит, заполнение дефектной ведомости на списание мебели не может быть обязанностью налогоплательщика.

С другой стороны, все расходы должны быть экономически обоснованы и документально оформлены. Значит, дефектная ведомость на списание мебели поможет доказать необходимость расходов на ее ликвидацию, разбор и утилизацию. Кроме того, дефектная ведомость будет подтверждать факт осмотра мебели, выявление неустранимых дефектов или порчу.

Образец акта на списание мебели

Если мебель нельзя отремонтировать, остается только списать её и заменить на новую.

Акт на списание можно сформировать, опираясь на данные дефектной ведомости на списание мебели.

Далее с нашего сайта по прямой ссылке можно бесплатно скачать образец дефектной ведомости на списание мебели и использовать его в работе.

Если мебель не была введена в эксплуатацию и её стоимость ниже 40 000,00 рублей, её можно учитывать в составе ТМЦ. При списании такой мебели можно использовать акт о порче, бое, ломе ТМЦ по форме ТОРГ-15. Эту форму можно скачать здесь:

Итоги

Дефектная ведомость не обязательна к заполнению, в т. ч. при списании мебели. Однако ее наличие поможет компании доказать обоснованность затрат по ликвидации мебели. Также дефектная ведомость послужит доказательством реальности затрат по ремонту. Образец документа размещён в этой публикации.

Разбираем причины списания мебели

Мебель, находящуюся в служебных и рабочих помещениях фирмы, время от времени приходится списывать. Поговорим о том, как списать мебель и какие причины можно указывать в акте на списание.

Причины и формулировки

Общая причина, по которой списывают мебель в организации, обычно заключается в том, что стулья, столы и другие предметы внутренней обстановки теряют большую часть полезных характеристик. Вследствие этого дальнейшая эксплуатация их становится невозможной. Однако при составлении документов на списание требуются более конкретные характеристики и формулировки.

Рассматривая вопрос списания мебели далее, обратимся к обоснованиям этих действий:

- Списание по причине поломки или износа. При этом финансовые и трудовые затраты на ремонт, устранение поломки, замену запасных частей приближаются к стоимости аналогичного товара на рынке или даже превосходят ее. Ясно, что в таких условиях предмет мебели выгоднее списать и, возможно, утилизировать оставшиеся после ликвидации годные запасные части (к примеру, от офисного кресла).

- Списание по причине «морального износа», когда имущество устаревает при появлении на рынке более современных моделей аналогичного имущества, с более эффективными эксплуатационными характеристиками. Применительно к мебели можно говорить о желании руководства найти новое дизайнерское решение для офиса или рабочего пространства и дополнить новый дизайн соответствующей мебелью.

Приведем формулировки, которые можно использовать при составлении акта на списание в том или ином случае. Заметим, что дефекты, относящиеся к физическому износу (п. 1), можно разделить на дефекты, препятствующие дальнейшей эксплуатации, и дефекты внешнего вида.

Дефекты внешнего вида:

- потертости, выгоревшие участки, иные цветовые дефекты;

- дефекты внешних покрытий: механические повреждения обивки, разрывы, повреждения лакокрасочного слоя поверхности;

- несмываемые загрязнения.

Механические дефекты и повреждения:

- изменения первоначальной формы изделия, поверхностные деформации;

- поломки механических частей мебели, делающие непригодным к использованию данное изделие (механизмы офисных кресел, шкафов);

- поломки и утрата отдельных частей и основных конструкций, препятствующие дальнейшей эксплуатации (ручек, ящиков, стенок).

Эксплуатация при наличии их невозможна.

Важно! Все названные причины необходимо детально указывать в акте на списание.

Примеры формулировок в акте:

- разрушение лакового слоя, появление светлых пятен на лаковом слое вследствие термического, химического воздействия изделий бытовой химии;

- разбухание деревянных деталей и деталей из ДСП;

- коррозия металлических деталей и частей;

- ослабление и расклейка соединений частей мебели, появление щелей и зазоров в соединениях по причине их износа;

- поражение плесенью обивки, облицовочных материалов, настилов мебели;

- образование трещин, вздутий, расслоений на деталях и узлах изделия и т.д.

При желании приобрести новую мебель и заменить старую, не имеющую явных дефектов, можно сослаться в акте на правительственное постановление №720 от 16/06/97 г. Этот документ содержит перечень товаров длительного пользования, которые с течением времени могут представлять угрозу для потребителя. На них изготовитель обязан устанавливать срок эксплуатации. По истечении указанного срока изделия необходимо списывать.

Перечень содержит не только наименования мягкой и офисной мебели, но и различную сантехнику, в том числе мебель (гарнитуры) санитарного назначения.

Причина может быть сформулирована так: «Списывается в связи с истекшим сроком эксплуатации, установленным производителем. Согласно Постановлению №720 от 16/06/97, представляет потенциальную угрозу здоровью работников и окружающей среде. Техпаспорт с указанием срока службы прилагается к акту».

Документирование

Необходимость списания мебели устанавливает специально созданная комиссия. В состав ее включаются компетентные сотрудники, способные в силу своих должностных обязанностей и профессиональных навыков объективно оценить состояние мебели, принять решение о списании и осуществить это списание в учете, а также работники, ответственные за сохранность предмета мебели или группы предметов.

Решение комиссии оформляется актом. Документ может быть составлен по унифицированной форме либо по форме, утвержденной ЛНА фирмы. К примеру, если мебель отражалась в учете как основное средство, можно использовать акты ОС-4 и ОС4б.

Кроме различных видов морального или (и) физического износа, о котором мы говорили выше, мебель может списываться «досрочно». Эти причины тоже должны быть отражены актом (поломка, нарушение правил пользования, хранения, чрезвычайная ситуация).

Обратите внимание! Мебель, подлежащая списанию, может быть выявлена в ходе плановой инвентаризации материальных ценностей. Периодичность и объем инвентаризационных мероприятий устанавливает руководитель фирмы (пр. Минфина №49 от 13/06/95 г. п. 2.1). Инвентаризационные описи первоначально фиксируют факт обнаружения мебели, непригодной к использованию. Результаты инвентаризации служат поводом для созыва комиссии и составления акта, о котором мы говорили. На основании этого документа происходит списание.

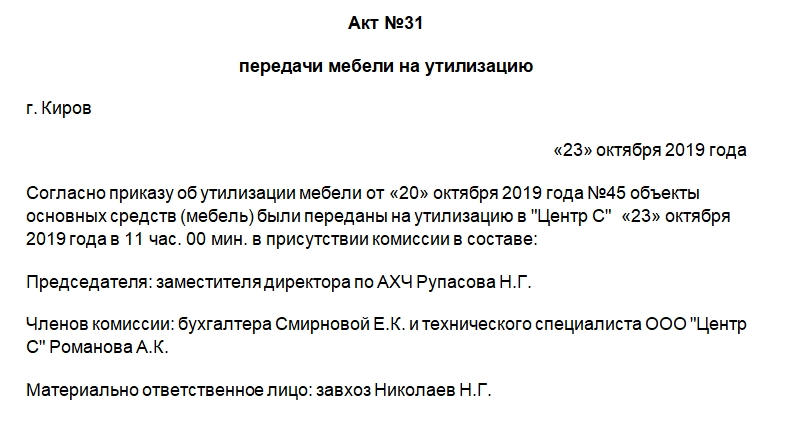

Акт утилизации мебели в бюджетном учреждении

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

- Основание для проведения утилизации. Тут указывают реквизиты приказа руководителя о проведении процедуры.

- Дата и время утилизации.

- Состав комиссии: должности и ФИО.

- Должность и ФИО материально ответственного лица.

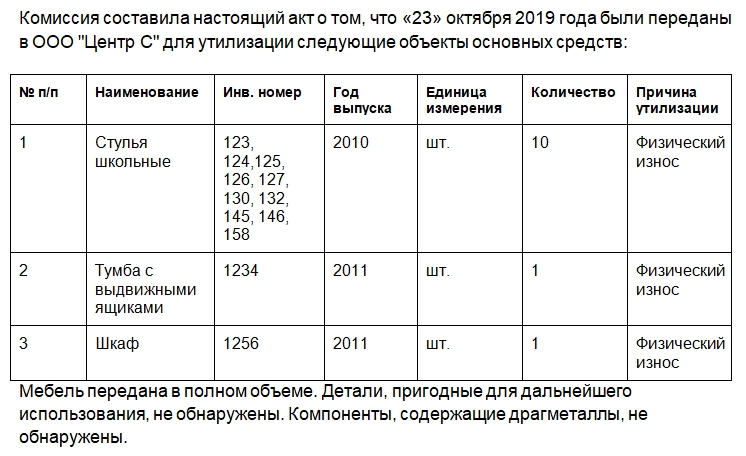

- Списанные и утилизированные объекты. Данные сведения можно разместить в таблице с такими графами: порядковый номер, наименование, инвентарный номер, год выпуска, единицы измерения, количество, причина утилизации.

- Каким способом была проведена утилизация.

- Отметка, что работы выполнены в полном объеме, пригодных элементов в утилизированном сырье нет. Если мебель передается сторонней компании для проведения утилизации, то это отражают в акте.

- Какие детали остались для дальнейшего оприходования, по какому документу они оприходованы — нужно указать реквизиты.

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Читайте также: