Код на другой стороне карты

Все мы хотя бы раз оплачивали что-то через интернет. И в большинстве случаев, указывая реквизиты карты, мы вводили три цифры с обратной стороны карты. Вообще говоря, там не три, а больше :) Как на картинке, например. Там вы видите семь цифр. Просто первые четыре цифры повторяют последние четыре цифры номера (PAN) карты. Да, все просто. Это для удобства ввода и проверки.

А последние три цифры (на картинке обведены красным) - это как раз CVV2/CVC2 значение. Переводится как Card Verification Value 2 (значение проверки карты - 2) или Card Verification Code 2 (Код проверки карты - 2). Первое название используется в МПС VISA, второе название - в MasterCard. А вычисляются они одинаково абсолютно, алгоритм один, назвали почему-то по-разному. Так все через дробь и пишут.

О CVV я уже чуть-чуть рассказывал , сейчас еще раз напомню, что это. Кстати, я подумываю сделать пост, в котором красочно, возможно, с анимацией, а главное - в картинках, наглядно, и как можно менее занудно описан алгоритм шифрования 3DES, который используется в вычислении CVV, PVV, а так же во многих других местах в процессинге. Да и не только. Работа эта довольно объемная, но никакой практической ценности не имеет. Впрочем, как и многое другое в этой жизни. Поэтому я прошу вас поддержать меня в этом намерении. Если будет заметное количество лайков у этого поста и прочих серотонин-стимулирующих событий (вроде увеличения подписчиков), то решимость сделать этот материал у меня возрастет настолько, что я достану старые заготовки и действительно займусь :)

Так вот, CVV. Card Verification Value (Card Verification Code). Точнее, CVV2/CVC2. Цифра 2 говорит о том, что где-то есть и "номер один". И это действительно так, на магнитной дорожке карты, а так же на чипе микропроцессорной карты есть значение CVV, без номера. Оно играет роль как бы цифровой подписи нескольких значений, связанных с картой. А именно:

- PAN (номер карты)

- Expiration Date (срок действия карты)

- Service Code (код обслуживания), состояший из трех цифр, указывающих:

- Тип и применимость карты (чиповая/магнитная, разрешены ли международные операции)

- Нужно ли обрабатывать транзакции в on-line режиме

- Ограничения на карту: нужен ли PIN, можно ли снимать деньги или только оплачивать в POS-терминалах и т.д.

Все эти значения (PAN, ExpDate и Service Code) определенным образом смешиваются и шифруются специальным секретным ключом банка. Получается длинная строка в шестнадцатеричном виде. Из нее выписывают первые три цифры (а там еще могут быть и буквы, от A до F, ведь это шестнадцатеричное число). Эти три цифры и есть CVV (CVC). Их записывают на магнитную полосу или в Track 2 Equivalent Data тэг в чипе карты. Эти данные служат для проверки данных карты при проведении операции по карте.

А CVV2/CVC2 используются в ситуации, когда карта не присутствует. Card Not Present. Странно, да? Да нет, все просто. Сидите вы за компьютером и хотите оплатить что-то. В компьютер карту не вставишь (а если и есть считыватель карт, то нет соответствующего софта и договора с банком-эквайером), поэтому данные карты вводятся руками, а не читаются с самой карты. Именно это подразумевается, когда говорят, что карта не присутствует. И кстати да, у вас эти данные могут быть на бумажечке рядышком, саму карту иметь не обязательно. Поэтому кстати, существует такая вещь, как виртуальная карта. Большинство банков предлагает такую услугу. Нужна она потому, что ее легко контроллировать: легко закрыть или ограничить, не стесняя обычную карту. Виртуальная карта существует только в БД банка и в вашем блокноте (файле).

На магнитную полосу (и в чип) эти данные (CVV2/CVC2) не записывают.

А вычисляется CVV2/CVC2 точно так же, как и CVV/CVC, но есть два отличия. Первое - код обслуживания ставится равным "000". Это бессмысленная цифра с т.зр. спецификации. Специально, чтобы никто не мог использовать это значение для записи на магнитную полосу поддельной карты. Ну и шифрование выполняется другим ключом, специально предназначенном для CVV2/CVC2.

Издатель карты (банк-эмитент) может проверить правильность ввода точно так же, как и с CVV/CVC - он повторяет вычисления, применяя ключ, который хранится у него в секрете. И если получается тот же результат - данные валидны.

Но украсть это значение несложно. Три цифры легко подглядеть и запомнить. Поэтому сейчас применяются дополнительные технологии, обеспечивающие безопасность интернет-платежей. Об этом вскоре планирую написать.

Подписывайтесь на канал в Яндекс.Дзен и Telegram ! У меня еще много интересного материала!

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами – будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

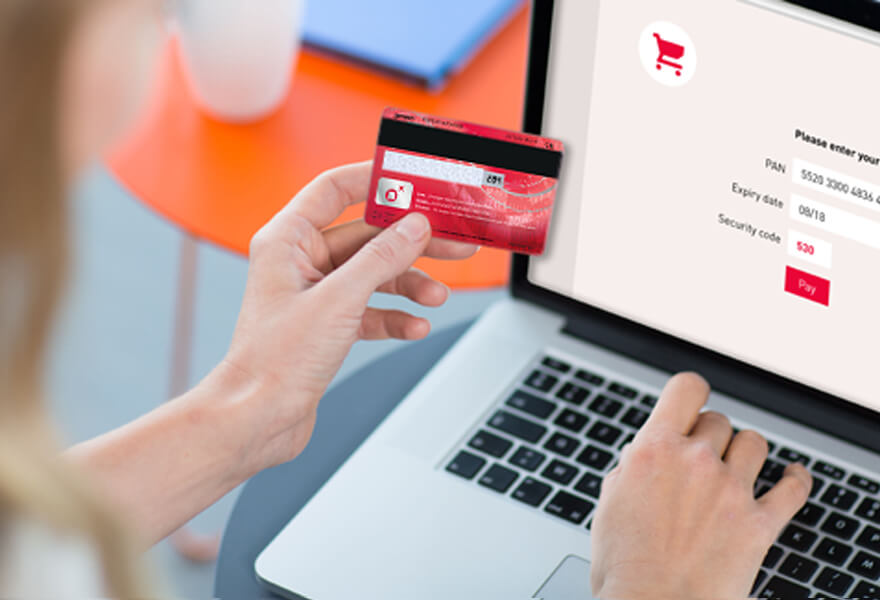

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA – платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто – для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

Читайте также: